首募钱厚雪球号正式改名深港通头等舱,关注雪球账号,连接港股资深投资人,领航投研关键信息脉动。

文/头等舱观察员 方圆

导读:产业资产在价值发现中具有天然的优势,从投资利益方面看,公司回购是普通投资者窥探产业资本价值偏好的廉价途径,从企业家精神方面看,大跌之中的回购举动是我们衡量管理层信心的简易标准。前期文章《金融风暴中把握“大幅增持+高息低估值+暴跌强反弹”三大主线》中,我们建议投资者关注大跌中积极参与回购的优质标的,本文将从近期参与回购的55家公司中选取10支优质个股,并分享其投资逻辑与风险。

1、回购显示产业资本价值偏好

1.1窥探产业资本的价值底线

毋庸赘言,要提升每股盈利这个重要指标的表现,让分子变得更大是我们非常熟悉的方法,但是,让分母变得更小其实也能达到一样的目的,即回购股票。

在一个高度重视企业利润的时代当中,哪怕让盈利数字增加那么一点,都有着非常重大的意义。在目前利率下行阶段,“投资于自己”对于那些有钱的产业资本而言确实是个很有诱惑力的选择,毕竟产业资本更了解公司的价值底线。

1.2成熟市场维稳的惯用“大招”

台湾经验:

台湾实行公司股份回购制度启动于1996 年,但是一直到2000 年“台湾领导人大选”后,

台湾证券市场再度因政局不稳,造成股价大跌,主管机关为了稳定股市,于是加紧推动台湾

回购制度的推行。2000 年6月30日,台湾“立法院”明确上市、上柜公司买回自家公司股票的相关规定。同年8月7日,台湾制定了《上市上柜公司买回本公司股份办法》,公司回购股票制度的实施办法才逐渐完备。

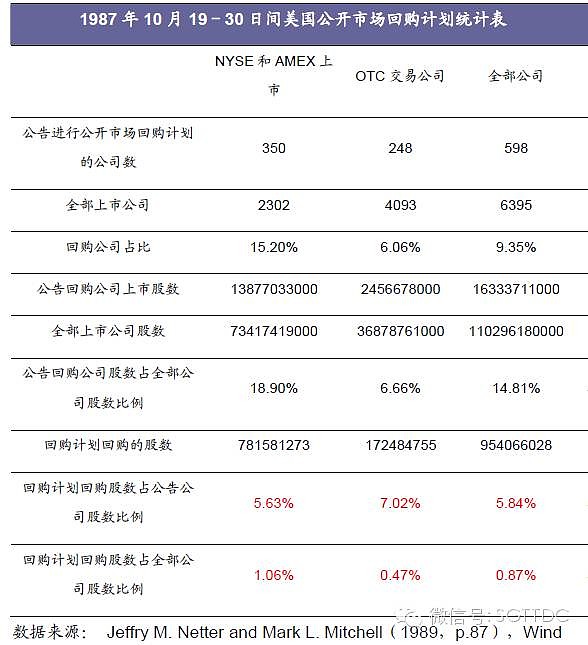

美国经验:

从美国资本市场发展的历史来看,在股价发生大幅跳水并严重超跌的情况下,上市公司的回

购和增持行为是维持股市稳定的主要工具之一。以1987 年的股灾为例。当年10 月26 日,

美国股市出现了暴跌,当日道指下跌幅度超过8%。大崩盘发生的那一周内,约有650 家公司公开宣布要在公开市场上回购本公司的股票。而在此之前,自1987 年1 月1 日至10 月16曰,总共只有350 家公司宣布回购措施。其中的大部分公司在“黑色星期一”那天继续维持回购行为。上市公司的这种大规模回购行为对股市产生了积极的作用。

2、患难见真情,精选优质回购标的

在市场一篇哀鸿遍野的时候,一共(7月7号至今)有55家港股主板上市公司参与回购,其中恒大地产回购比率达2.87%,位于回购排名首列。

国外已有大量的实证研究表明,实行股份回购的公司在股份回购期间和回购后的股价均有超越市场平均水平的超额投资收益率。尤其是市盈率/市净率低、市值小、回购比例大和基本面良好的公司,这些公司实施回购能产生较高的超额收益率。

按照这样的标准,我们从回购比率排名前20的个股中精选10支有逻辑可循且估值相对合理的个股,并分享其投资逻辑。

数据来源:wind 深港通头等舱

2.1恒大地产(HK3333),PE4.48X,当前价4.7港币

事项:

7月7日至7月15号,回购股票占比达2.87%

看点:受益低成本融资与行业复苏

1)将受益于三线城市市场复苏

根据搜房的数据,5月份30个城市的房地产销售额环比上升15%,同比上升37%。三线城市的销售额也大幅上升,环比增长36%,同比增长49%。

2)行业增长动力:并购

我们认为行业内的并购将会增加。并购会使竞争会减少,对大型的开发商有利。由于流动性充裕,恒大地产可能以较低成本获取新融资,从而以较低的土地成本进行更多并购。这将增强公司未来的盈利能力。

3)融资渠道拓宽、融资成本降低

我们预期开发商将于2015年下半年通过国内的债券市场进行新融资,以降低融资成本,以替代境外的优先票据。

上述逻辑来自《招商证券(香港)-房地产行业:市场继续好转,恒大地产将直接受惠于三线城市的回暖》

风险:

1)在合约回款减少和极大的债务背景下,公司可能会出现流动性风险;

2)公司多元化战略存在不确定性。

2.2拉夏贝尔(HK6116),PE11.25X,当前价14.4港币

事项:

7月7日至7月15号,回购股票占比达2.05%

看点:回购用意回A?

1)头等舱会员观点:AH估值跷跷板

公司2015年4月21日发布公告称,董事会已批准向中国证监会申请A股上市。回购投资思路猜测:计划A股上市,如今回购H股,预计更多的股权将投向A股,达到减少股权稀释的目的,可更多享受A股估值。

2)券商观点(安信):国内女装行业领导者

1、零售网络扩张,营收净利润稳定增长,公司2014年营收增幅25.54%,净利润增幅23.61%,店铺数量增加27%;

2、市场占有率稳步提升,2013 年度,公司零售总额在大众成人休闲服装市场、大众女性休闲服装市场两大市场分别达3.8%、5.7%;

3、进军020,实施全渠道战略。

风险:

1)头等舱某会员认为,公司股票流动新差,不适合机构参与;

2)回A计划可能实施不顺;

3)激烈竞争,终端销售疲软,新店表现不佳。

2.3辉山乳业(HK6863),PE28.06X,当前价2.21港币

事项:

7月7日至7月15号,回购股票占比达1.22%

看点:回购用意猜测(来自雪球“眼镜蛇_81797”的观点)

1)私有化及退市,返回A股?

这个有可能,但是代价太大。因为需要钱,很多钱,有钱还不一定能实现,香港对私有化要投票的,私有化失败的例子多了去了。

20%可能性

2)公司有重大收购/重组/被收购/大计?

这个也有可能,但是不怕违规吗?公司股东管理层不要命的增持,大笔回购,如后续出重磅消息,小心ICAC请喝茶。摆明了内幕消息交易。

20%的可能性

3)管理层看好股价,觉得太便宜?

28倍市盈率,每股资产1.21, 52周股价最高2.19,近期突破的,最低也有1元,便宜吗?反正也不贵,但是控股股东股份已经足够,还要花自家银子去买。便宜也不用回购股份,说不通。

30%的可能性

4)衍生工具做多?

这个也有可能,做高股价,完成目标

10%的可能性

5)一些不可告人的事情/其他?

PS:之前有外资指责辉山财务造假,/认为辉山股价有水分/营收有问题。

风险:

1)财报风险;

2)发布盈利预警,2015年业绩可能会有较大的倒退;

3)下游扩张过于激烈

2.4皓天财经集团 (HK1260),PE12.49X,当前价2.1港币

事项:

7月7日至7月15号,回购股票占比达0.76%

看点:香港财经公关龙头

1)H股财经传讯市场龙头企业。皓天财经在H 股财经传讯市场排名第1,于IPO金融服务市场份额达70%。

2)行业高速发展,集中度有望进一步提升。香港联交所上市公司数目从2002 年978 家增加至2014 年底的1,752 家,且每年新增超过100 家上市公司,未来将成为财经公司的潜在客户群体。

3)打造金融服务大平台“皓天云”。公司此前已与由黑石及高盛拥有的交易执行软件及市场情报供货商Ipreo 订立战略合作协议,我们相信Ipreo 作为全球领先的市场情报、数据及技术解决方案提商,将对“皓天云”的发展带来协同效应。

以上逻辑来自安信国际研报《皓天财经集团-1260.HK-分享牛市盛宴,有望成为行业整合者-150520》

风险:

1)行业壁垒较低;

2)IPO发行量下降风险。

2.5理文造纸(HK2314),PE11.65X,当前价5.07港币

事项:

7月7日至7月15号,回购股票占比达0.58%

看点:行业拐点显现

1)预计2015 年上半年净利润/销售分别同比增长9%/3%

预计2015 年上半年吨净利环比温和回升至383 港元/吨(2014 年下半年为372 港元/吨),销量约为260 万吨。瓦楞箱板纸销售均价从4 月中旬开始触底反弹;虽然废纸成本2季度出现季节性反弹,但废纸成本总体维持疲软,从而继续推动上半年公司毛利率扩张。

2)关注要点

1、下半年定价前景更为乐观。虽然自6 月份淡季以来提价有所放缓,我们预计旺季瓦楞箱纸板价格有望出现实质性上涨,并且涨价区域有望扩大到东莞以外地区,。

2、3 季度起废纸成本有望重回季节性下行区间,主要因为2 季度废纸价格出现季节性上涨后供给有所增加。中长期来看,我们预计废纸成本将继续下降,主要受中国回收比率上升驱动。

3、李氏家族增持彰显对公司长期发展的信心。购入日本制纸所持13%股权后,创始人家族持股比例提升至67%。同时,李氏家族的持续回购为股价提供了良好支撑。

以上逻辑来自中金报告《中金公司-理文造纸-2314.HK-市场波动下的安全标的-150707》

风险:

1)需求复苏低于预期;

2)废纸成本大幅增长。

2.6中国燃气 (HK0384),PE18.93X,当前价12.82

事项:

7月7日至7月15号,回购股票占比达0.56%

看点:业绩符合预期,认股期权显示管理层信心

1)向核心管理层授予1亿股认股期权,行使条件是7年内公司市值达到1,500亿港币或净利润达到75亿港币,行使价为每股13.84港币。

2)与4 个主要股东建立了战略合作关系并成立了合资公司,以全面开发燃气市场;

3)中国燃气公告15 财年业绩及16 和17 财年指引均符合预期,15 年下半年天然气价格的潜在下调可利好整个燃气运营商板块。

风险:

1)工业用气增长缓慢;

2)延迟完成对北京燃气的收购。

2.7香港中旅(HK0308),PE4.48X,当前价3.07港币

事项:

7月7日至7月15号,回购股票占比达0.53%

看点:处置低效资产促业绩,业务分拆上市前景可期

1)未来或分拆酒店业务上市。为进一步发展核心的旅游业务,公司正推进旅游目的地开发工作,未来集团亦有意分拆酒店业务上市,前景值得留意。

2)持现金33亿,负债率21%,香港中旅正积极寻找稀缺景点和海外项目并购对象。

3)继续处置低效资产。公司以5.1 亿元人民币代价将渭河电厂出售给母公司,该笔交易将给公司带来4.8 亿港元收入。预计公司未来将继续通过处臵低效资产(例如咸阳海泉湾)改善总体资产回报。

4)整合芒果网,布局O2O。

风险:

1)剥离低效资产进度受阻;

2)整合芒果网低于预期,拖累业绩

2.8世纪阳光(HK0509),PE10.02X,当前价0.65港币

事项:

7月7日至7月15号,回购股票占比达0.50%

看点:低估细分行业龙头

1)公司双主营业务,在稀土镁合金和生态肥料两个细分行业内均是绝对龙头,几乎没有竞争对手。

2)稀土镁合金是镁合金行业的新兴细分市场,行业增速快,看不到天花板。

3)复合硅镁肥和有机肥是环保、健康的生态肥料。在这两个细分市场公司都是一家独大,产品毛利率是普通复合肥的两倍。

4)公司过去三年收入复合增速38%,利润复合增速43%,质地优秀,财务状况非常健康,世界银行入股。

以上逻辑来自方正证券《世纪阳光-0509.HK-稀土镁合金和生态肥料的双料冠军,显著低估的优质成长股-150710》

风险:以下风险提示观点来自头等舱某会员

1)世纪阳光小心估值陷阱,15年7到8倍其实就是个估值合理水位。这些所谓细分行业小龙头业绩变脸快,而且产品现货价格不透明,所以低估很正常,类似天工国际,港股很多;2)要去赚硬估值修复的钱就没意思了。你搞的定公司就搞,搞不定也是浪费时间。

2.9银泰商业 (HK1833),PE13.21X,当前价8.79港币

事项:

7月7日至7月15号,回购股票占比达0.35%

看点:传统业务增值可期,新兴业务开始落地

1、同店销售增长强劲,预计下半年同店销售增长有望进一步加速;

2、零售业O2O先行者。公司作为阿里巴巴O2O旗舰战斗舰,未来存在喵街等更多优质资源的注入。

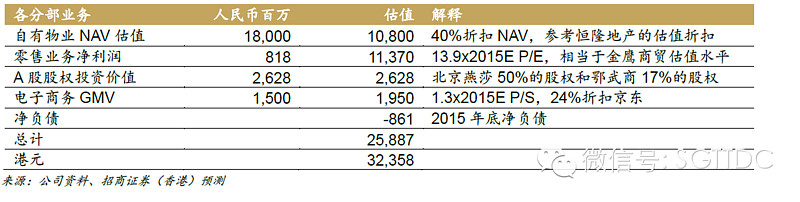

3、估值极具吸引力。采用分部估值法,公司自有物业、零售业务、A股股权以及电子商务,减去净负债,得到323.58亿港币估值。

4、阿里巴巴CB转股为7.9,近期公司在此价位附近进行了数次的回购。

风险:

1)宏观经济恶化导致公司物业价值下降以及零售业务的下滑;

2)O2O推广导致的巨额费用以及O2O推广效果不及预期;

3)阿里巴巴对银泰定位的改变。

2.10天能动力(HK0819),PE-10X,当前价3.77港币

事项:

7月7日至7月15号,回购股票占比达0.30%

看点:新业务放量,传统业务稳定

1)预计2015 年上半年业绩超预期

2)关注要点

1、新业务快速放量。预计2015 年上半年锂电池销售有望同比增长110%,主要因为下游电动车销售强劲。中国汽车工业协会资料显示,2015 年上半年国内新能源汽车产量同比增长270%,销量同比增长240%。往前看,预计电动车有望继续推动锂电池需求增长。就再生铅产品而言,我们预计利用率上量将推动销售同比增长90%。

2、传统电动自行车/电动三轮车电池业务有望维持稳定。预计2015年上半年电动自行车和电动三轮车电池销售分别有望同比增长10%。管理层表示今年5 月电动自行车电池出厂价已经提高10%。提价对上半年板块毛利率影响有限,但有望推动板块下半年毛利率复苏。

以上逻辑来自中金研报《天能动力-0819.HK-新业务快速放量-150715》

风险:

1)原材料价格波动超预期;

2)重新卷入价格战。

附表:近期参与回购主板公司,数据来自wind,深港通头等舱

@天天静心课 @方舟88 @港股通 @今日话题 $恒大地产(03333)$ $拉夏贝尔(06116)$ $辉山乳业(06863)$ $皓天财经集团(01260)$ $理文造纸(02314)$ $中国燃气(00384)$ $香港中旅(00308)$ $世纪阳光(00509)$ $银泰商业(01833)$ $天能动力(00819)$