在国家政策的支持、居民收入水平的增长以及人们对健康和医疗服务需求增加的推动下,中药行业发展前景非常广阔,市场规模呈现不断增长的趋势;

品牌中药老龄化最佳标的,“扫地僧”牛散重仓长期持有!

1、公司主要从事中药产品的生产与销售,核心业务为中成药业务;公司医药工业主要包括传统中药、精品中药和养生酒三大板块;

公司现有丸剂、散剂、片剂、硬胶囊剂、颗粒剂、口服液、煎膏剂、酒剂 8 种剂型,104 个药品注册批件、1 个保健食品许可批件、1 个白酒许可批件、241 个国内商标和 28 项专利技术;

公司拥有 483 年的历史,是中国现存历史最为悠久的中药企业与药品品牌,其核心产品龟龄集、定坤丹、安宫牛黄丸的制作技艺先后入选国家级非物质文化遗产名录,牛黄清心丸、西黄丸的制作技艺则被列入山西省非物质文化遗产名录;

同时,定坤丹、安宫牛黄丸获得首批“山西精品”认定,六味地黄丸传统制作技艺及姜炭制作技艺入选晋中市非物质文化遗产名录;

2、600771广誉远,公司公布了2023年业绩报告,营业收入12.84亿元,同比增长13.56%,归属上市公司股东净利润9008万元,同比增长136.03%,扣非净利润8979万元,同比增长122.01%;山西国资委入主以来,业绩出现了质的飞跃,高速增长期;

公司公布了2024年一季度业绩报告,营业收入3.434亿元,同比减少11.13%,归属上市公司股东净利润4130万元,同比增长49.61%,扣非净利润4849万元,同比增长76.13%;一季度延续了业绩增长,今年业绩大幅增长是大概率事情;

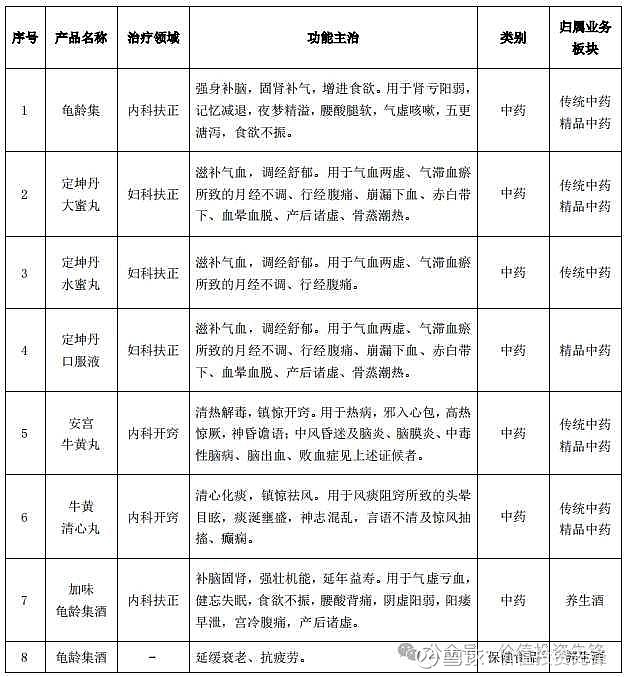

3、公司核心产品主要用途如下表:

4、广誉远品牌始于 1541 年,距今有 483 年的历史,是中国现存无断代传承历史最为悠久的中药企业与药品品牌,国家商务部首批“中华老字号”企业;

公司拥有龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸四大核心品种以及其他共百余种传统中药批准文号,其中龟龄集是国内目前为止存世最完整的复方升炼技术的活标本,被誉为“中医药的活化石”,其与定坤丹均为国家保密品种;

5、公司的销售费用6.43亿元,同比减少18.84%,还有继续减少空间,品牌价值起来了,销售费用占比过高的情况一定会回归合理区间;

研发费用3138万元,同比增长8.36%;销售毛利率提升5.42%,主要是产品结构调整,毛利率较高产品销售增加所致;

公司核心产品龟龄集和安宫牛黄丸增长较快,龟龄集销量同比增长106.29%,安宫牛黄丸销量同比增长36.33%,牛黄清心丸销量同比下降29.48%,公司营销侧重点不同,合理调整产品结构;

公司在研项目中,对于龟龄集防治AD及延缓血管衰老的研究,这个是非常厉害的, 一旦研究成果显现,必然能带动产品销售质的飞跃;

6、公司发展战略方面:

聚焦妇科、抗衰及心脑血管三大赛道,实施以龟龄集、定坤丹、安宫牛黄丸为核心的“大单品+”产品策略,加快独家潜力品种和经典名方二次开发,布局核心适应人群大健康品类产品,逐步构建“传统中药+健康食品”产品矩阵;

比较认同目前公司发展战略,治未病、防衰老、延年益寿是公司产品的核心,也是中国步入中度老龄化时代非常看重的事情,毕竟谁都想延年益寿,有钱难买人长寿;入市20余年,复利时代,从未亏损,请关注“价值投资先锋”jztzxf0,早日实现财富自由之路

7、公司估值市盈率120.75倍,动态盈率降至75.85倍,销售毛利率持续大幅提升,一季度提升至75.86%,公司回归山西国资委之后,经过了两年阵痛期,在2023年度实现了营收和利润大幅飞跃,2024一季度业绩大幅度提升,我们初步判断,公司今年业绩维持高速恢复增长期,而公司股价回落至山西国资委入股价格附近,迎来绝佳投资机会,公司利空因素已经彻底撇清,我们有理由相信未来两年戴维斯双击的到来,我们给予重点关注;该股也是前期我们入选2024年中医药黄金十股之一;2024年十大品牌中药黄金组合,建议收藏!

近期重点关注的中药强势公司(排名不分前后)!

中医药的春天来了,风口上的公司把握好时间节点就好!

本栏今后会深度挖掘中医药板块及创新药械,因为该板块未来十年或更久将会有一批十倍甚至百倍公司诞生,我们拭目以待!

—END—

免责声明:文中内容只是记录和分享自己的心得,所有信息只限于个人对公司的理解,不作为买卖依据,如果按此操作,风险自负,谢谢理解!市场有风险,投资需谨慎!$广誉远(SH600771)$ $片仔癀(SH600436)$ $同仁堂(SH600085)$