中医药行业是我国独特的卫生资源,是中华民族的瑰宝,具有悠久的历史和深厚的文化底蕴;近年来,在国家政策利好及需求持续增长的推动下,行业规模稳定增长;

核心产品继续量价齐升,增加年中特别分红,唯一比肩茅台的中药第一龙头!

1、公司是经国家商务部认定的首批“中华老字号”企业之一,同时公司是经国家科技部认定的首批“国家级高新技术企业”之一,“漳州片仔癀制作技艺”被列入到第三批“国家级非物质文化遗产项目名录”;

公司股票先后进入到明晟指数、富时罗素指数和标普道琼斯指数三大国际指数体系,以及国内的上证 50、沪深 300 等多个指数体系;

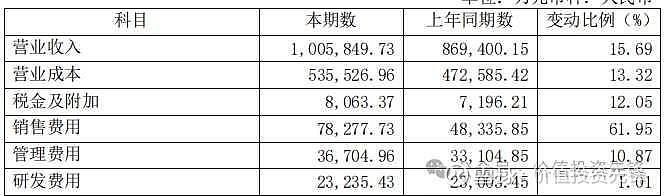

2、600436片仔癀,公司公布了2023年度业绩报告,营业总收入100.6亿元,同比增长15.69%,归属上市股东净利润27.97亿元,同比增长13.15%,扣非净利润28.54亿元,同比增长15.26%,公司分红方案10派23.20元(含税),股利支付率达到50.04%,非常优秀,分红提升非常高,往年在30%;

公司发布了2024年度一季度业绩报告,营业总收入31.71亿元,同比增长20.58%,归属上市公司股东净利润9.745亿元,同比增长26.61%,扣非净利润9.884亿元,同比增长28.23%;一季度开门红顺利实现,一季度的业绩情况一般决定了对公司的投资价值的判断和提供了公司全年业绩的参考价值依据;

3、公司主要业务分为医药制造业、医药流通业及化妆品业等;

医药制造业:公司以“片仔癀”为主产品,拥有锭剂及胶囊剂两种剂型,具有相同的成分及功能主治;片仔癀源于明朝末年,拥有近 500 年传承历史,是国家级中药保护品种,处方和工艺受国家秘密保护,其传统制作技艺被列入到国家非物质文化遗产,蝉联国家质量金质奖,在海内外享誉斐然;

公司持续做大做强茵胆平肝胶囊、复方片仔癀含片、川贝清肺糖浆、复方片仔癀软膏、复方片仔癀痔疮软膏等系列产品,涵盖了肝病用药、感冒用药、皮肤科用药等众多领域;

2023 年,片仔癀锭剂在天猫和京东平台肝胆用药类销量排名第一名;

“龙江牌复方片仔癀肝宝”在 618 电商节中分别荣获京东大药房跨境用药品牌第一名和阿里健康大药房海外药品 TOP10 品牌第二名;

安宫牛黄丸、片仔癀含片、肝宝这三个单品实现销售额过亿元;

化妆品业:公司控股子公司片仔癀化妆品拥有“片仔癀”及“皇后”等多个品牌

皇后牌片仔癀珍珠霜销售额实现过亿元;

做好保健食品,5个自有“蓝帽子”产品销售翻番;

四、公司具有悠久的历史和深厚的文化底蕴,彰显其独特的品牌优势;

近年来,片仔癀品牌 2021-2023 连续三年居“胡润品牌榜医疗健康品牌价值榜”榜首;

名列“2023 胡润中国最具历史文化底蕴品牌榜”榜首;

以品牌价值 409.37 亿元蝉联“中华老字号”品牌第二位;

公司持续巩固和深化片仔癀核心地位,聚力打造片仔癀系列药品、化妆品和保健品的爆款产品,渠道布局方面,在覆盖全国近 400 家片仔癀国药堂的基础上,实现终端门店覆盖超过 10 万家;

五、公司在去年的销售费用达到7.83亿元,同比增长61.95%,主要是促销、业务宣传及广告费增加所导致的;应该是公司去年5月份主打产品片仔癀提价以后,增加了销售相关的费用;

其中业务宣传推广费同比增加154.29%,增加了近3亿元,母公司2.65亿元,应该是片仔癀和安宫牛黄丸产品宣传增加的;

同时公司今年一季度报表销售费用1.65亿,同比增加14.60%,但是营收增长20.58%,依然优秀;

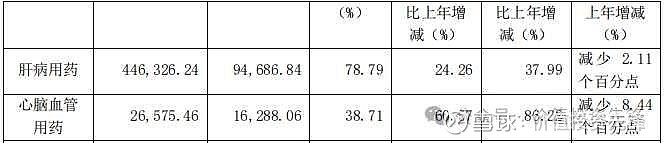

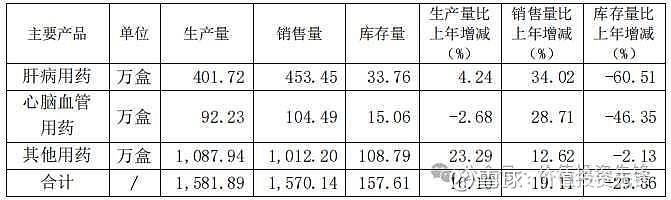

六、咱们重点来看下公司主要产品片仔癀和后起之秀安宫牛黄丸的产销情况,先看下面数据图所示:

上图所示,肝病用药(主要是片仔癀系列产品)营业收入同比增加24.26%,成本增加37.99%,毛利率下降2.11%,说明成本端的压力还是非常大的,提价没有覆盖天然牛黄的上涨,同时肝病用药销售数量同比增加34.02%,这也就能够说明片仔癀产品大幅度提价后,依然是量价齐升的良好发展势头,很多人担心销量受影响比较大,杞人忧天了;

心脑血管用药(主要是片仔癀牌安宫牛黄丸)同比营收增加60.57%,继续高速增长,毛利率减少了8.44个百分点,还是成本端压力所致;

成本端主要压力在牛黄、麝香、蛇胆这三个,涨价幅度最离谱的就是牛黄,公司已经采取提前布局,适时进行战略储备,控制成本;不过以我们来看,牛黄的价格早晚要下来,炒作起来的价格始终要回归价值附近,届时公司利润端将大幅度打开;

七、公司研发费用在2.32亿元,同比增加1.01%,无须大量投入的研发,垄断行业,国家绝密配方产品,优势还是非常明显的,费用占比2.31%;

公司重点开展以片仔癀为核心的优势品种二次开发,特色中药创新药、经典名方、化药创新药等新产品开发,持续强化研发创新驱动力,主要研发产品如下表:

八、关于公司2024年度发展战略和经营计划亮点:

争取销售额除片仔癀外超 5 亿药品 1 个,过亿药品种 3 个;保健食品对标国内先进企业,以自有“蓝帽子”产品为重点,快速形成大健康产品矩阵;

强化市值管理,适时考虑通过提高分红比例、推进投资并购等手段,用好资本市场工具,实现公司的市场价值与内在价值有机统一;

解读下:分红比例在本次的分红方案股利支付率提升至50%;

公司的市场价值与内在价值有机统一,言外之意,现在不统一,管理层认为也是低估了;

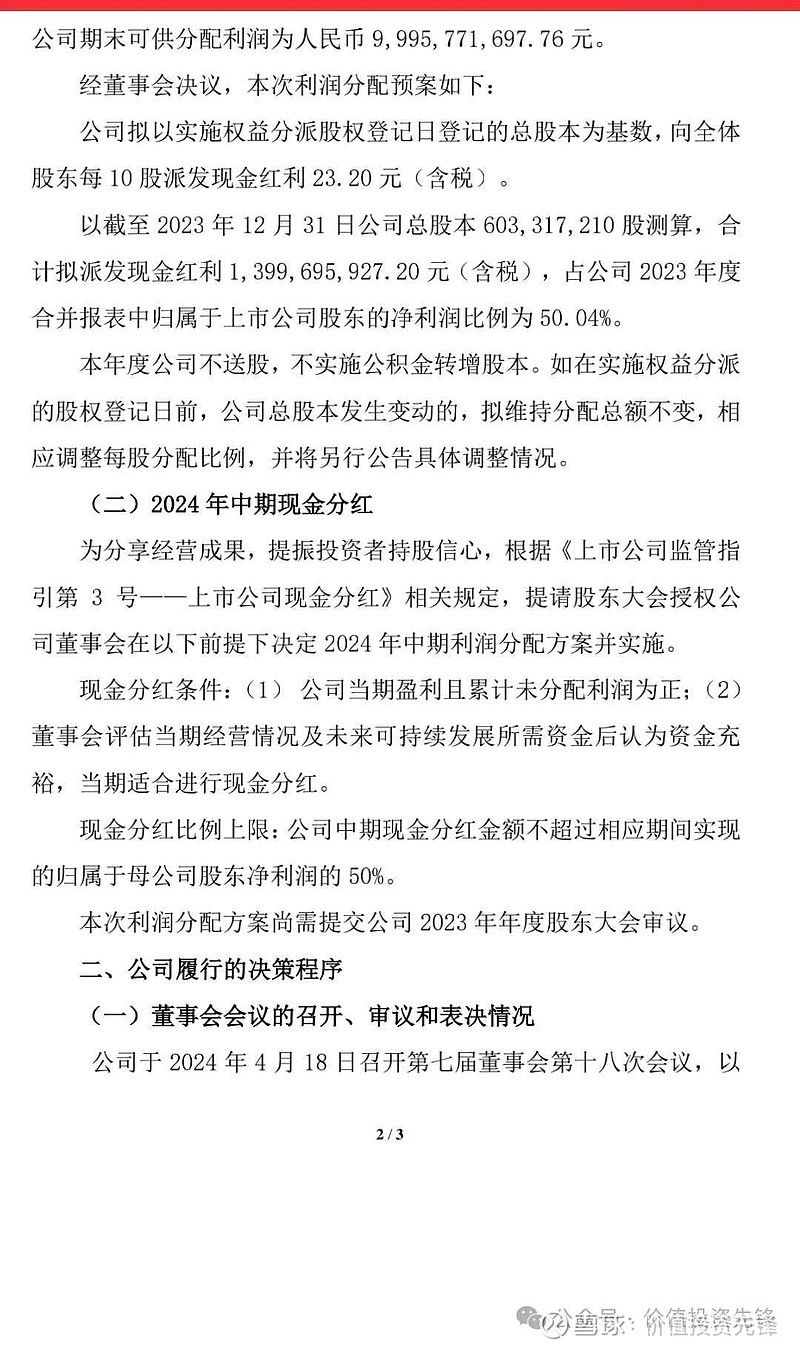

本次最大亮点是公司增加了2024年中期分红,如下图所示:

我们初步测算了下,2024年如果中期分红的话,按照中期利润同比上年增加20%计,分红金额按照50%考虑的话,那么今年中期分红方案大致在10派15元左右;这属于重大利好,高分红回报股东;

九、公司估值动态市盈率34.98倍,查阅了公司最近10多年的估值情况,公司中高速发展时期的动态市盈率一般不低于60倍;技术面看,公司最高价回撤了超过60%,连续两年下跌,从公司上市以来没有超过三年的,所以今年大概率收阳,公司作为中医药第一龙头企业,市值第一,领军企业,值得我们重点关注,长线是金,价值投资标准典范;入市20余年,复利时代,从未亏损,请关注“价值投资先锋”jztzxf0,早日实现财富自由之路

近期重点关注的中药强势公司(排名不分前后)!

本栏今后会深度挖掘中医药板块及创新药械,因为该板块未来十年或更久将会有一批十倍甚至百倍公司诞生,我们拭目以待!

—END—

免责声明:文中内容只是记录和分享自己的心得,所有信息只限于个人对公司的理解,不作为买卖依据,如果按此操作,风险自负,谢谢理解!市场有风险,投资需谨慎!$片仔癀(SH600436)$ $云南白药(SZ000538)$ $佐力药业(SZ300181)$