3月8日,“乐华娱乐集团”向港交所递交招股说明书,正式冲刺港股上市。中信建投国际和招商证券国际联席保荐。

乐华娱乐是“中国最大的艺人管理公司”,旗下拥有王一博、韩庚、孟美岐、范丞丞、黄明昊、吴宣仪等流量艺人,签约艺人最新总数达58名,另含80名训练生。

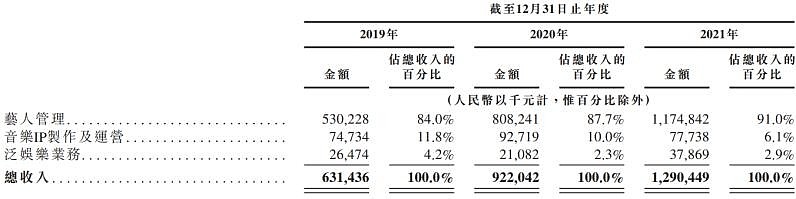

招股书显示,乐华娱乐2019年、2020年、2021年,收入分别为人民币6.31亿元、9.22亿元、12.90亿元,复合年增长率为43.0%;年内净利分别约为人民币1.19亿元、2.92亿元、3.35亿元,复合年增长率为67.6%。

乐华娱乐冲上市的业绩较为亮眼,不过深究其业务结构、发展潜力和上市历史,冲击港股能否顺利还需要打一个大问号。

01—

金主平移+阿里字节入阵

乐华娱乐“组局”再冲上市

为了此次赴港上市,乐华娱乐创始人,董事长兼CEO杜华准备已久。

IPO猫头鹰注意到,在2个月前,杜华以及方韶军、王欢、肖飞、华人文化、上海坤伶、西藏华果果文化退出了“乐华圆娱文化传播有限公司”(即乐华娱乐)的股东行列。

而新的控股股东,正是此次冲刺港股的主体公司、一家在香港注册的公司(YHEntertainment Group HK Limited)。上述人的控制权,也几乎“平移”到了这家新的港资公司的股东结构中。

其中,杜华通过信托掌握公司50.18%的股份;孙乐通过信托控制约3.31%;韩庚公司控股2.35%;乐华圆娱老股东王欢、杨宁、方韶军、肖飞则分别控股0.03%-4.77%不等,这几位都是在乐华娱乐发展中,给予过不同程度投资的资方。

此外,杜华还拉入了阿里影业和字节跳动入股。

上述公司中,阿里影业通过Interform Construction Supplies Limited持股14.25%,字节跳动旗下公司量子跃动通过AfflatusLimited持股4.74%,华人文化通过CMC Sports Investment Limited持股14.25%。

与阿里系和字节系“两大资本”的结盟,使得乐华娱乐这一次冲刺上市的“阵势”,对比6年前可谓有天壤之别。

2015年9月22日,以“北京乐华圆娱文化传播股份有限公司”的身份,在新三板挂牌成为“艺人经纪第一股”。

彼时乐华文化在挂牌仅3个月后,匆忙以23.2亿元的价格卖身给共达电声(SZ002655),杜华“闪电般”完成一套资本套利。

但由于乐华文化严重依赖艺人业务,承诺业绩未完成,并且调整方案未通过,最终共达电声收购没有完成。甚至共达电声曾因乐华娱乐的欠款和应付利息问题,遭深交所问询。曾经的“艺人经纪第一股”最终在一场不太光彩的闹剧中退场。

上市,似乎是杜华的执念,2022年“卷土重来”,是为打开更大的资本通道,还是为又一次快速套利,值得观察。

02—

91%收入靠艺人经纪

多少个“王一博”能撑起上市?

杜华曾表示,“要摆脱此前依赖艺人业务,未来影视业务陆续会达到5:5左右的比例”。

不过招股书看,截止2021年乐华娱乐的收入占比分别为:艺人管理91%、音乐IP制作及运营6.1%、泛娱乐业务2.9%。

可见,乐华娱乐的主营业务单一,且更加依赖艺人管理。

乐华娱乐的艺人管理业务,主要包括通过安排签约艺人参与商业活动、出演影视综为客户提供服务,截止2021年这项收入近13亿元,也是增长最明显的业务。

公司依靠“训练生选拔+艺人培训+艺人运营及艺人宣传”的「乐华模式」,截止2021年已签约艺人共58名,其中46名是乐华训练生计划的毕业生。这让乐华娱乐获取艺人的成本相对较低,不存在大额签约成熟艺人的情况,投入主要在孵化期。

也或因此,乐华娱乐的选艺人比例始终在0.3%左右的低水位。并且艺人管理合同期限长,通常在5年-15年不等,合同到期将自动续期1至5年不等。

据了解,乐华娱乐的当家艺人如韩庚的合作期达11年,王一博的合作期达10年。

这样的模式,使得乐华娱乐的艺人经纪业务有较大的利润空间和稳定性,但也有弊端。

首先,乐华娱乐的艺人流量差异巨大,目前的顶流艺人几乎只有王一博一位(在乐华娱乐2021年度报告书中,手握几十个代言的王一博业绩第一)。如若他出现形象、信誉、合约等风险,将对公司经营影响很明显。

其次,由于大部分收入来自艺人管理业务,乐华娱乐如果不能维持与艺人及训练生的关系,或者或扩大签约的艺人及训练生的数目,公司业务、财务状况及经营业绩或受重大不利影响。

第三,艺人市场是一个高度跟随观众喜好改变的市场,是否能敏锐判断市场趋势、适应观众偏好、保持艺人受关注度,是对乐华娱乐长期发展的一项核心考验。

并且这项核心能力,并非依靠网络水军制造参假数据、推波某些舆论话题就能完全提升。对艺人公司而言,对公众喜好高度敏感、提升艺人业务能力是更根本的。

03—

影视败北、音乐难行

第二业务何时见曙光?

据IPO猫头鹰观察,乐华娱乐并非没有尝试过“打破单一业务”的桎梏。甚至在2016年,影视收入占比超50%,一度超过艺人经纪成为其第一收入来源。但最终近乎以失败告终。

彼时乐华娱乐通过投资《梦想合伙人》《夏有乔木》等作品,虽然采用“保底+提前锁定收入”的合作方式,但最终因影片的投资失败,既伤了钱、又伤感情。

市场消息称,在乐华娱乐投资《梦想合伙人》时,由合作方恒业影业先支付了9000余万元给其作为保底,但这部影片最终亏损了7000万元,恒业影业承担了巨额亏损,直言“不看重亏损,愿意用钱换后面几部电影合作”。但多部电影接连失策,让双方的合作一度陷入尴尬。乐华娱乐在2016年的应收账款也高达1.73亿元,多由影视业务产生,其中相当一部分形成了坏账。

铩羽而归的乐华娱乐,如今只将影视作为艺人经纪的辅助业务开展。另起炉灶孵化的第二曲线已经变更为“音乐IP制作及运营”。

这项业务是将公司音乐库中的音乐IP授权给音乐流媒体平台和其他音乐服务供货商,收取许可费,以及出售数字及实体音乐IP。

但从实际业务可见,乐华娱乐的音乐业务依然依赖旗下艺人。截至2021年其音乐IP库约1100首原创音乐,多为旗下艺人的包装而作。

并且目前乐华娱乐音乐收入最突出的三张单曲,被指“专辑设销量门槛,没底线花式收割粉丝”。

据证券日报报道,在王一博的《无感》(销量超过170万张)、《我的世界守则》(销量150万张),朱正廷的《Chapter Z》(销量约200万张)的惊人成绩背后,不少设置了类似“MV解锁”(即无论质量和价格,先众筹到一定额度才能解锁)等一类捆绑活动,变相绑架粉丝。此类过度营销也已经遭到部分粉丝的抵制。

这种模式影响下,音乐业务很难独立扩大发展,并且音乐作品、综艺节目、电影及剧集的制作及发行存在不确定性,乐华娱乐甚至无法保证音乐作品的制作、签约艺人于内容制作的参与能够产生利润。

总体而言,杜华第二次冲刺上市结果几何?高度依靠部分顶流艺人的“杜华模式”反响如何?都有待市场检验。