高温合金属于国家战略性高端产品,行业进入门槛较高,猜测应该能出可以长期发展的龙头公司。

高温合金下游应用广泛,航空航天是高温合金最大的应用领域。从我国高温合金应用结构来看,航空航天领域是高温合金最 大的应用领域,应用占比达 55%;其次为电力及机械领域,占比分别为 20%和 10%。

网上很多文章都对高温合金的前景很乐观,毕竟航空航天是国家重点发展方向,但没有发现有具体的增长率估计。我取钢研高纳,图南股份,应流股份,西部超导近几年的营收增长率作为参考,除了应流股份,其他三家前几年增长率都不错,不过2023年增长率都有下降。应流股份的主业还是有不同,后面再讲。航材股份和隆达股份营收的增长也都不错,但都是新股,就不放一起看了。

解释下西部超导的2023营收,公司主要业务是高端钛合金材料和超导,高温合金占比不高,只有4.7亿,不过同比增长161%.所以其他公司2023年营收的增长应该不会太差。另外西部超导主业不是高温合金,后面不再继续讨论。

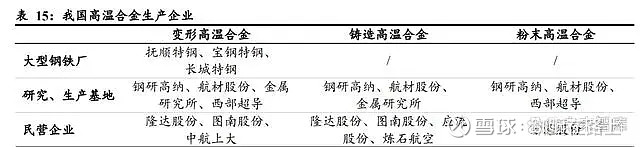

先看看三公司的主营业务。钢研高纳和图南股份产品更相似,铸造合金和变形合金为主,钢研高纳铸造合金占比较高,图南股份更平均一些,应流股份应该基本都是铸造高温合金。应流股份出口比例较高,猜测其核心产品还是少一些,所以出口给海外高端装备企业较多。

再看看公司人员情况,图南最精简,应流最臃肿,也印证了前面的猜测。钢研高纳的研发人员感觉有点虚,竟然比技术人员还多。

这种高端产业,除了国家安全相关,行政进入门槛高,技术门槛也不低,所以再看看研发情况。虽然不能简单以学历论,感觉图南股份和应流股份的硕士以上学历人数还是有点偏低,一大堆专科甚至高中学历。应流股份研发投入比例还是很高的,但怀疑主要是人员工资的原因,它的研发人员数量实在太高了。

去除研发人员薪资,打脸我前面假设,应流股份的研发投入还是最高的。另外钢研高纳年报中的研发费用是按项目分的,假设其中没有包含人员薪资填入下表,不一定准确。

最后看财报

——————————————————————————————————————

资产负债表

应流股份有很多借款,手上现金也极少,这么激进。

基本都是应收比应付高,可以理解,下游企业都是大的央企国企(应流外企占比可能高些);不理解图南股份的应收和营业收入占比为什么这么低,它2023年的营收增长是最高的,而且应收票据占比很高,比同行好太多了。

钢研高纳的合同负债最高。

存货的区别也很大。应流股份在产品是营收的一半,有点太高了吧,是因为其工艺流程很长吗?钢研高纳的发出商品和库存商品占比非常高。

三公司的存货比去年都增加了。

应流股份独有的长期应收款,是融资租赁款。

钢研高纳长期股权投资都是行业内企业。

应流股份的固定资产比例最高,在建工程也最高,投资额不低;钢研高纳似乎最保守。三公司在建工程都是新增产能,没有和主业不相干的。

与其他行业不同,这行业固定资产中机器设备占比较高,都超过了50%,所以折旧比例都不低,特别是应流股份。

无形资产中的大头都是土地使用权,应流股份中还有近2亿的专有技术。

钢研高纳2018年购买青岛新力通工业有限责任公司65%股份产生了3亿商誉。

钢研高纳和图南股份的其他非流动资产都是已付的设备费等,应流股份是待收储资产,2022年归于持有待售资产,公司解释是持有待售资产期末减少系因政府规划原因暂缓支付收储款,公司将其转入其他非流动资产所致。这8亿实际是什么还是不清楚。

吐槽一下应流股份,其他非流动资产中说其他非流动资产情况详见本财务报表附注五(一)8 之说明。实际完全找不到附注五(一)8 ,财务报告也做得这么马虎,天健会计师事务所太垃圾了。

钢研高纳其他流动负债中有1亿的已背书转让但尚未到期的票据;应流股份一年内到期的非流动负债中有3.8亿到期的长期借款。

钢研高纳的专项应付款是纵向科研项目国 家拨款;应流股份的长期应付款是应付融资租赁款,专项应付款是老厂区地块预收储款。

看下来都有些怀疑这三个公司是否是同一行业内的。应流股份已经是绝对的重资产,然后还在狂借款来新增产能,负债率是最高的,年报中没有找到其产能利用率,2023产量是同比下降的;图南股份看着就特别优秀,但前面了解到的研发人员情况感觉支撑不起来,百度公司董事长万柏方的职业生涯,他是化工出身的,其父亲应该是图南股份的创始人,也非专业人士,所以公司财报太优秀了反而有些担心。

——————————————————————————————————————

再看利润表

没想到毛利率竟然还是应流股份最高,过高的固定资产比例好像影响不大。图南股份继续保持优秀,三费比例只有两同行的一半,研发费用比例还最低。

钢研高纳成本信息给得不全,只给了原材料成本;注意到应流股份的原材料占比是远低于同行的;图南股份的人工成本远低于应流股份。

虽然图南股份的所得税费用最高,其最后的净利润依然是最好的。

——————————————————————————————————————

最后看现金流量表

现金流方面钢研高纳是最好的,卖出去的东西都能把钱收回来,而且是在营业收入同比增长18%的情况下。

钢研高纳挣得多,基本都花完;其他两家公司就差些。

——————————————————————————————————————

本来想了解该行业的,三公司看下来更迷糊了,同一个行业内区别挺大的,年报中也看不出是否是因为同一产业链中不同位置,还是产品相似但客户大不相同,又或者虽同在一行业内但产品就是区别很大?

以后有机会多了解看能否购买吧。

——————————————————————————————————————

$钢研高纳(SZ300034)$ $图南股份(SZ300855)$ $应流股份(SH603308)$

网页链接 高温合金行业深度报告:军民需求快速增长,关注高温合金优质赛道

网页链接 2022年中国高温合金行业研究报告

网页链接 图南股份与大供应商同地址办公 万柏方即是董事长又是村干部