刚学习了阳光电源,锦浪科技和固德威三家公司,了解下行业情况,今天锦浪科技半年报出来了,查了一下固德威半年报也是今天出来,阳光电源上周就出来了,那么就继续学习一下。

首先还是关注营收情况,一个是总营收,一个是逆变器主业营收情况,另外关注下利润率,然后是阳光电源的新能源投资开发业务,锦浪科技的电站业务;同时看看现金流情况;最后看资产负债表,了解公司资产债务情况,特别是借款,在建工程和固定资产情况。

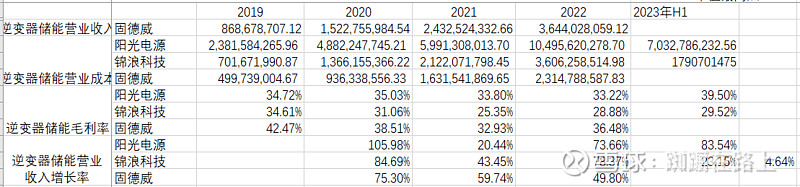

看总的营业收入增长情况,锦浪科技增长33%,单独看还不错,和两同行一比较就没法看,差太远了,毛利率都有提高,但另外两家增长就高多了。

单独看逆变器,锦浪科技差距也很大(固德威没有列出明细),特别是锦浪科技的储能逆变器才增长4.6%,太差了。

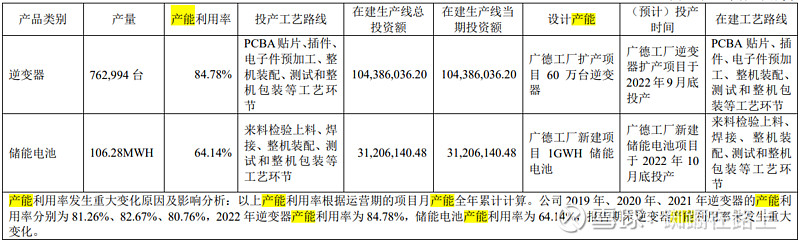

可能的一个原因是锦浪科技的产能不够,半年报显示其产能77万台,在建产能虽然很高,但还未投产,项目建成计划在2024年底,现在的产量已经是满产了,然后自己的电站应该用的都是自己的逆变器,外销的增长就更有限了。

阳光电源和固德威半年报没有提到产销量,阳光电源提到其产能有150万台逆变器,2022年报中也没有关于产能利用率信息。固德威2022年报显示其产能利用率偏低,而且2022下半年有新建产能,正好赶上市场需求。

单独看阳光电源,逆变器增长反而是最低的,储能和新能源投资开发增长幅度更大,说明今年上半年整个光伏市场的投资是很大的。

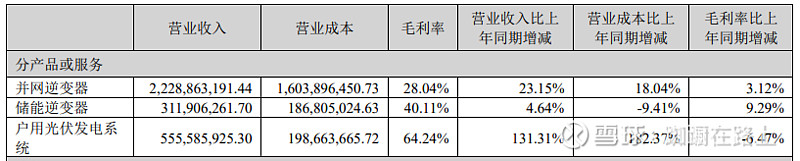

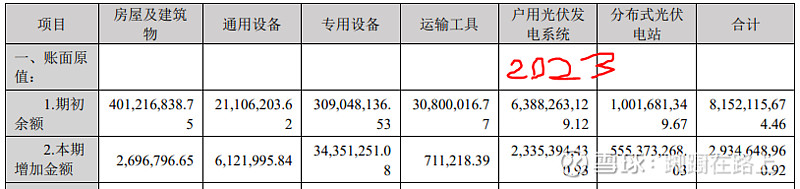

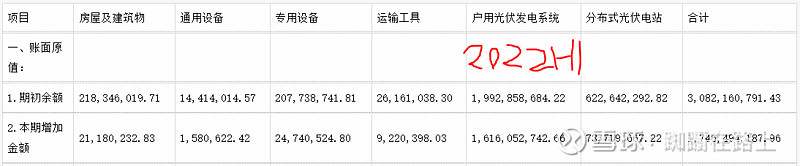

锦浪科技的户用光伏发电系统营收增长也很快,这也符合预期,毕竟其固定资产从2022年H1的36亿增加到87亿,有这87亿如果早拿来投资逆变器产能该增加多少营业收入呀,其95万台逆变器新建项目预算才7.5亿。

另外比较了下一季度和二季度的营收情况,锦浪科技从去年三季度以来,逐季下降,阳光电源和固德威在二季度都有很高增长,特别是固德威,创单季最高了。

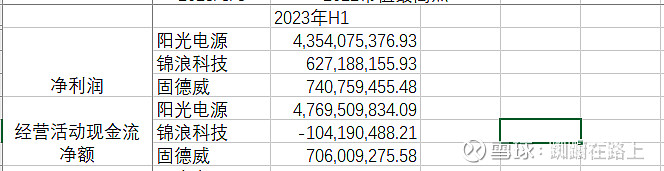

对比下经营活动现金流净额,又只有锦浪科技最差,虽然年报才是最重要的,半年报的也可以作为参考。

锦浪科技现金流量净额这么差是因为存货增加很多,应付减少很多,应收又继续增加。

资产负债表里主要看看借款和货币情况,阳光电源和固德威借款略有增加,影响不大,锦浪科技长期借款从45亿增加到61亿,增加了近17亿,借来的钱大部分都还在货币资金和金融资产中,想不出为什么要借这么多,在建工程里大的项目就是95万台逆变器项目,7亿就够了。

固德威确实如原来猜测的一样,增长会更快一些,半年报中信息偏少是个减分项;锦浪科技没想到会这么差,等2024年底新的产能出来,市场形势都变了;阳光电源作为行业老大,没想到大象还能快跑。

—————————————————————————————————————