一直以为格雷厄姆推崇的捡烟蒂理论在现代市场不会再出现,然后看见现在徐家汇市值才44亿,这是不是个可以捡的烟蒂呢。

看公司过去几年的股价历史,整个2021年公司的股价在7元上下变动,当时的市值应该才30亿。进入2022年迅速翻倍,然后又快速下跌,2022年底有反弹,再下跌,这过山车绝对刺激,感觉44亿市值还要继续往下跌。

先看资产负债表。

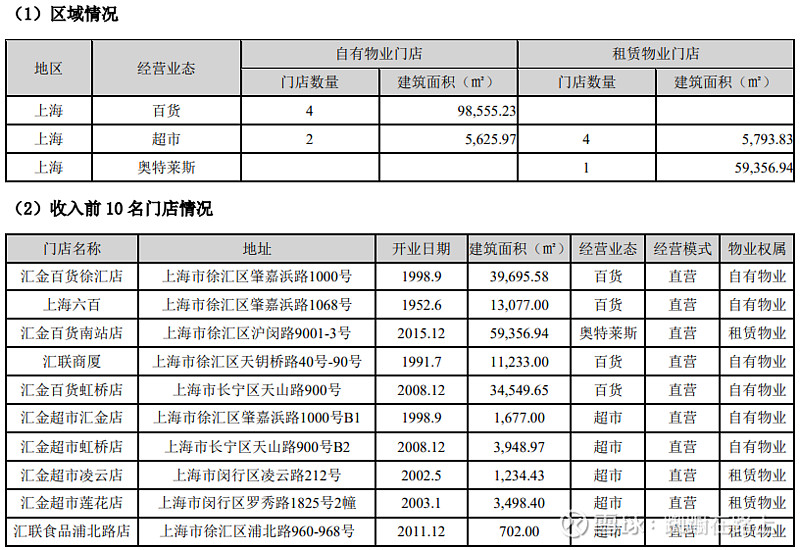

先看固定资产才5个亿,其中房屋建筑物才4.4亿,看下表公司自有物业的几家门店,特别是徐家汇商圈的汇金,六百,汇联商厦,总面积超过6万平方米,就这三个门店市值就远超4.4亿吧,看网页链接,里周边商务楼价格,这三个商厦市价3万每平应该没问题,那就有18亿,比年报中至少多14亿,在加上其他超3万的自有物业,每平保守估计2万一平,加起来固定资产中房地产少算了有20亿。

还要其他建筑物没有在年报中体现,比如,网页链接,提到的乌鲁木齐南路177弄6号房屋,认定建筑面积224.07平方米,预计征收补偿费用总额约2763.68万元。经公司财务部门初步测算,上述事项预计将增加公司净利润约1998万元

再看看资产负债表(2022三季度报表)中其他项目。货币资金和交易型金融资产有11.5亿,其他流动资产还要6亿的理财产品(2021年报),没有长短期借款,完美;应收账款2700万,应付1.4亿,没毛病;存货不到3千万,商誉只有250万,没风险;负债里唯一高得是1.7亿的租赁负债。

所以从资产负债表看没有风险,现在的报表里股东权益有22.5亿,加上低估的20亿,有42.5亿,和现在的市值相差不大,所以也还没到烟蒂的地步。

再看利润表,没想到2022年三季度净利润还是正的,看明细主要是因为投资收益和利息收入,实际的主营业务不扣税也没挣多少,扣税就是亏的了。不过2022年是非常特殊的一年,2019年以前的利润更有借鉴意义,2017-2019年间每年的净利润都在2.2-2.5亿之间。

最后看现金流量净额都基本和净利润相差不大。

所以公司相对来说,还是比较简单的,专注于百货,没有搞太多多元化,现在也没看出未来会有什么太大发展,也相信徐家汇这个位置未来也不会和四川北路一样没落。

这种公司的估值相对来说应该是比较稳定的,没想到股价在2022会有如此大的变化。

——————————————————————————————————————