然而,从2012年上半年的数据来看,依赖大客户的对公银行的好日子却似乎在走下坡路。

招行人均薪酬虽高,人均效能亦佳

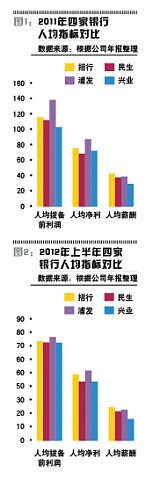

以2011年为例(见图1),本行口径(非集团口径)下,招行的人均薪酬(人数按年报披露的本行员工人数)最高,由于年报没有披露派遣人员的人数,也没有明确说明派遣人员的薪酬支出是否包含在员工薪酬里面,更没有单列,我们无法判断人均薪酬较高是否有派遣员工费用影响所致。

我们也可以用同样的口径考察人均效能的情况。图1显示,2011年人均拨备前利润(剔除了营业税、业务及管理费用、拨备影响)方面,浦发一枝独秀,对公大客户贡献度高的银行,人均单产能力高并不出奇。不过,或许好景不长,2012年这个优势正在不断被削平(当然,由于上下半年不同银行费用确认差异的存在,2012年报后的比较会更加准确)。

而招行尽管人均薪酬最高,但2011年人均拨备前利润也仅次于浦发,一方面招行因零售业务占比高,人工费用压力的确较大,但由于招行出色的交叉销售能力,人均贡献也大。一个说法是,“做招行的员工比招行的股东更幸福。”但从以上分析可见,即便人均薪酬高,如果人均效能也高,不妨看做是员工与股东的双赢。在香港的几家本地银行中,恒生银行(00011.HK)的人均薪酬也是最高的,同时它的人均净利也远高于同行。当然,相比恒生,招行的人均效能的确仍有待提高。

而人均薪酬最低的$兴业银行(SH601166)$ ,人均拨备前利润也明显偏低,这固然有当年兴业的同业业务净息差偏低、贡献偏小的原因,但即便在兴业同业净息差取得历史高点的2012上半年,在人均薪酬最低的情况下,兴业的人均拨备前利润仍然以微弱劣势垫底(见图2)。当然,人均效能也不能说明全部问题,与ROE没有必然联系,人均效能偏低的兴业的ROE毫不逊色。

人均薪酬、人均效能的横向对比更多的是反映了不同银行的业务差异,纵向对比才说明了各自的转型差异,简单以2012上半年四家银行的人均指标对比2011年的指标,招行、民生、兴业的人均效能无疑从侧面反映了可观的转型成果,而浦发的人均效能则反映了业务转型方面原地踏步的现状。

对公银行人均效能趋降

在招行、民生、浦发、兴业四家银行中,浦发的传统对公业务占比最高;兴业则在同业业务方面另辟蹊径,已不属传统对公银行;招行重视零售业务,个人理财、住房贷款、信用卡等业务投入较早,占比相对较高;民生近年力推小微贷款,零售业务转型成效明显。

在2011年,相对另三家,浦发在人均拨备前利润方面占据绝对优势(见图1),不过到2012上半年,优势已不明显(见图2),不排除接下来被超越的可能。在大企业脱离银行媒介,债券融资占比提升的趋势下,对公银行不仅贷款收益能力相对下降,存款成本亦压力重重,依赖大客户的对公银行正面临存贷双重定价能力的挑战。

而以招行、民生为代表的零售银行,尽管人均成本仍然较高,但由于对个人客户、小微企业的议价能力较强,净息差较高,而且较强的交叉销售能力带来了较多的非息收入,再加上随着业务规模的扩大,非薪酬成本的摊薄,人均效能反而不断提升,拉近与浦发的距离。

初期高成本是零售银行的进入壁垒

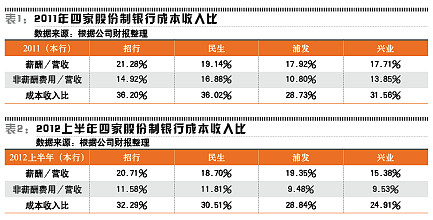

过去几年,以零售业务为主的股份制银行成本收入比相对对公银行要高(见表1、表2),其中不仅薪酬支出相对营业收入的占比要高,非薪酬费用支出占营业收入的比例更明显偏高,以2011年为例,招行、民生成本收入比相对浦发高7%-8%,主要源于非薪酬费用比例高于浦发4%-6%,剩下的才是人员薪酬比例方面的差异。

零售银行不仅需要更多的人,也需要更多的电子设备、IT系统以及维护费用、办公耗材,更重要的是,零售银行的投入产出回报周期往往更长,在投入初期,由于客户规模增长缓慢,初始效益与对公银行有较大距离,但往后客户规模越大,非薪酬费用支出的摊薄效应就越高,边际效益就越高,从这个意义来说,零售的高成本对于对公银行转型来说,恰恰是进入的壁垒。