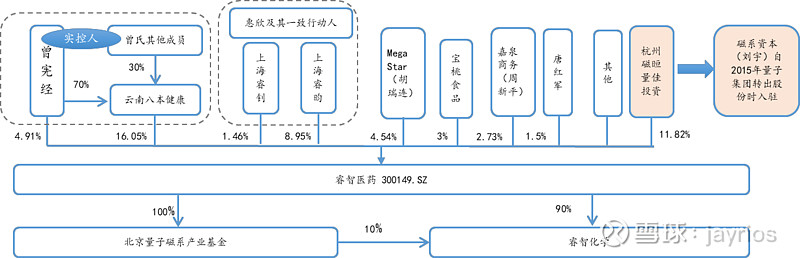

一、各大股东持股情况

从公开信息来看,曾氏及其控股公司直接与间接持有10475.4275万股,占公司总股本20.96%;惠氏及其一致行动人直接与间接持有5203.5万股,占公司总股本10.41%;胡氏直接持有 2544.8964万股,通过控制的 MEGA STAR间接持有 2271.1333万 股,合计持有 4816.0297万股,占公司总股本 9.64%;杭州磁晅量佳投资管理合伙企业(有限合伙)持有5909.4万股,占公司总股本11.82%。

另外,截止2020年年报机构持股明细,融通系旗下2个基金合计持有1405.96万股,占公司总股本2.81%。(至于2021年开年至今,这2家机构是否卖出,我没查到,或许这波下跌有其助力的份儿)

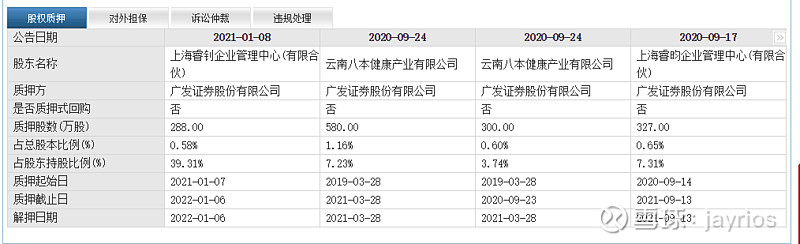

股东质押情况:引起我关注的是惠氏于2021年1月7日质押了288万股,按照14.5元打七折来算,质押融资近3000万元,猜测可能用于未完成业绩承诺用于补偿而提前准备。

2021年6月28日即将有4家股东解禁5532.25万股,其增发成本价估算为15.89元:

二、换帅是否如换刀?

在我看来,确实有那么一点“换刀”的迹象。自2018 年 6 月,通过发行股份及支付现金的方式收购睿智化学后,从睿智医药近三年的业绩及股价表现来看,感觉惠总的工作重心的确不在上市公司,以至于错过了好赛道上发展的好时光。胡氏上位后,至少立马通过了5000-10000万元的股票回购方案,有计划去准备完成惠氏迟迟未能完成的股权激励。

前段时间我跟朋友提到睿智医药的管理团队成员还是挺牛的,必须要尽快出台股权激励来留住这帮人才,否则人才流失将对睿智未来的发展造成严重的伤害。现在看来,胡氏还是很有执行力的,才当选公司董事一天,次日就从惠氏手中接过董事长一职,与其说是内斗“政变”,我却更愿意相信是多方经过深思熟虑做出的多方共赢的一个重大抉择!

三、技术面回顾反证是否早有预谋?

先声明,我对技术面只懂个皮毛,仅够自己平时配合基本面进行辅助分析。公司股价自2020年9月3日创下24.89元新高后,就开始了一轮“头也不回”的下跌,于2021年1月7日创下12.71元的近期新低。根据我的指标,我认为,第1个应该卖出的位置是跌破21.05元;第2个应该卖出的位置是跌破18.7元;第3个应该卖出的位置(也是我觉得不太可能跌破的位置)是16元。但是我在这三个位置都没有做出应有卖出行为。因为我觉得从基本面来看,暂时未看出任何变坏的信息。当然,现在通过倒后镜分析,公司业绩不达行业水平、换董事长、回购计划等可能已经在计划中(仅为臆想猜测)。

四、未来展望

公司业绩可以说是整个CXO行业里增长水平最渣的,具体没有横向对比分析,但应该是八九不离十了。但我始终相信,此时是公司几大股东因为利益高度一致而最团结的时刻。想想他们各自手中的股权价值,难道他们没有想法(至少从人性的角度来看“没想法,甚至鱼死网破”这种概率非常小)?从公司发布的2020年业绩预告来看,全年销售收入增长态势良好,后三季度收入增幅15%左右,预计全年收入增长10%,净利润盈利:12,503.02万元–15,281.46万元,基本与上年持平。若按照业绩预告的上限来简单推测第四季度单季业绩的话,其实可以接受。如果是业绩预告下限,那真的不能看。

大股东们应该都清醒的意识到,再不好好团结一致真抓实干的话,手中股权真的不能利益最大化了。而且,公司后续要发展,都需要钱,所以提升业绩,争取发行H股能卖个好价钱,否则大家都用脚投票,能筹得几个钱?另外,说到H股,公司应该还在调整准备中,因为在香港联交所还没查到公司递交的申请文件。(通过查阅,一般国内上市公司要在境外发行H股,一般是在给国内证监会递交文件的同时,也在港联交所递交)。我始终认为,能在黄金赛道上参加比赛的,再烂再渣也是选手,万一真有机会弯道超车不再是最后一名呢?

五、补充(2021年1月24日):睿智除了安全性评价和有效性研究还没有认证外,最近涨幅很猛的美迪西能做的,睿智也能做;睿智能做的,美迪西却不一定那么快可以做。A股目前也仅有睿智医药和凯莱英介入了生物药研发领域——很多买睿智股票的同志,是没深入了解到这个层面的。睿智就是太低调了,真的如惠总卸任时说的,睿智就是个理工男,但现在不能再做低调男了,雄起吧,进击吧。

补充(2021年1月26日) 睿智医药:300149睿智医药调研活动信息20210124

2021年1月26日晚,公司宣布终止香港H股发行。(短评:公司是主动撤回,并不是被驳回。个人认为,既然迟迟悬而未决没有下文,倒不如终止更加直接。公司在2020年8月就向国内证监会递交申请并受理,但奇怪的是并未向香港联交所同步递交申请,所以肯定是有些硬伤不合规,必须解决才能递交,于是拖到现在。其实发与不发,大家都有想法。香港早就实行注册制了,合规的话,阿猫阿狗随时都能上,只是已发行a股的公司需要国内证监会批准而已。公司目前是缺钱的,但既然老胡说能通过其他渠道融资解决,那就且看后续跟踪咯。)

2021年3月17日晚,睿智医药:关于公司董事长被采取强制措施的公告。短期观察情绪,中长期看对公司诚信的负面影响。无奈,这样都能踩雷。

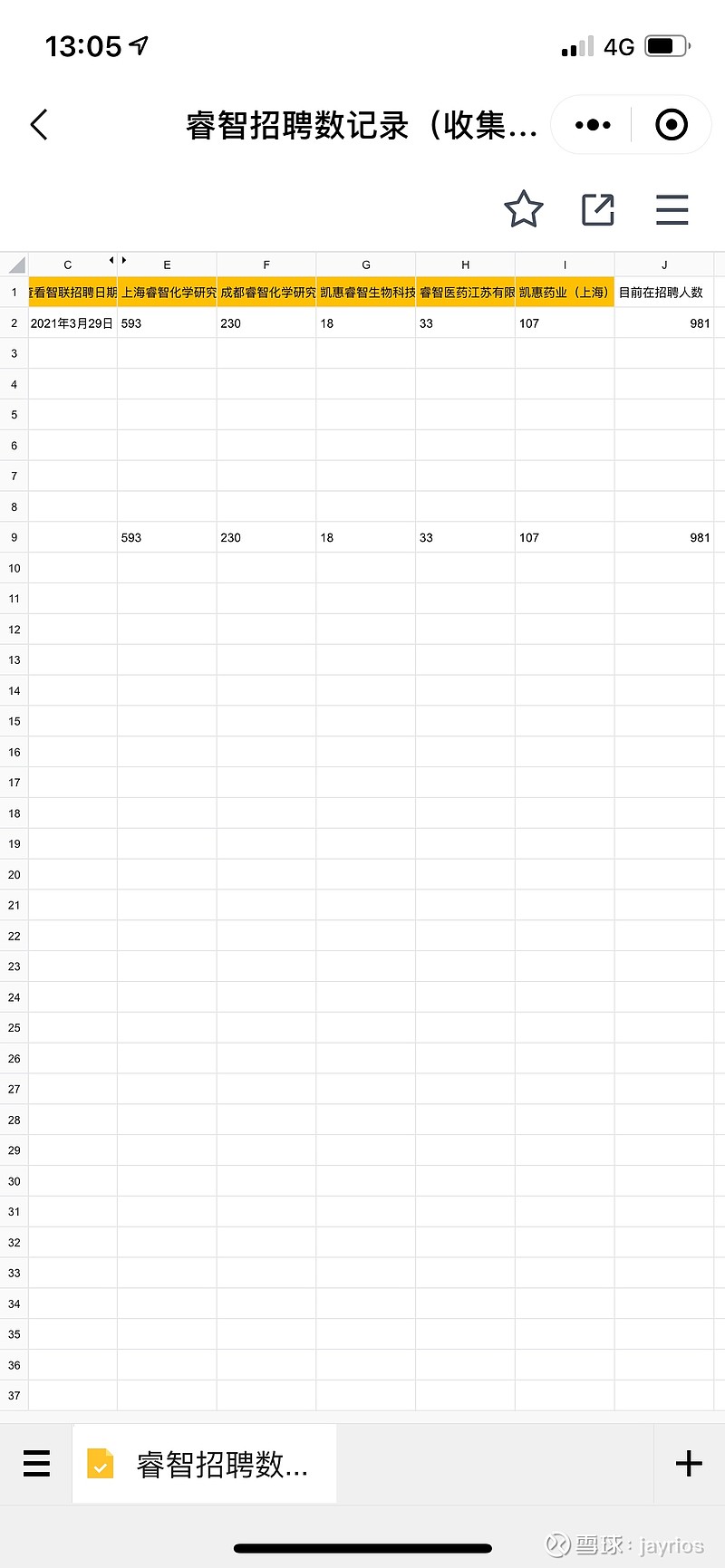

2021年3月29日,查询了睿智医药母母公司及其子公司的招聘情况,大量招聘进行中,我只相信数据,别给我扯那些有的没的。

2021年4月27-28日,先后公布了2020年年报和2021年第一季报。年报没有参考价值。反而第一季报有亮点:净利润较上年同期实现扭亏为盈,但增长幅度较小的主要原因包括:(1)受江苏启东生物药商业化生产项目前期开办导致的各项开支费用增加近500万元;(2)公司人员增加、薪酬调整、社保成本增加导致人工成本同比增加约2,867万元;(3)执行新租赁准则下,原经营租赁(新准则下需确认为租赁负债)下未确认融资费用的摊销导致该部分财务费用增加约708万元。(4)美元计价收入因人民币汇率较去年同期上升,对公司相关业务毛利率造成影响。

睿智医药(300149.SZ)发布公告,公司于近日收到公司总经理曾宪维先生递交的申请辞去总经理的书面报告,曾宪维先生因公司战略发展原因申请辞去公司总经理职务,在公司担任高级副总裁及董事。公司于2021年7月8日召开了第四届董事会第三十六次会议,审议通过了《关于聘任华风茂先生为公司首席执行官CEO(总经理)的议案》。——重大的人事变动,华丰茂先生是维亚生物的联合创始人,CFO,可谓经验丰富。继续观察。

2021年7月20日至21日,华连续两天大宗交易买入睿智,占总股本1.99%,深度绑定了。后续肯定还有大招。可以继续看戏,而且是好戏。

2021年8月30日,上半年营收8.45亿,同比增长26.14%,但增收不增利,主要是管理费用同比增加750万,财务费用同比增加1833千万,研发投入同比增加3687千万,这加起来都6720千万,尤其研发费用的增加那一大笔,侵蚀利润,太苦逼了。毛利率下降。亮点:报告期内,公司小分子CDMO服务项目共计55个,其中早期阶段(临床前、临床I期)项目42个,临床 后期阶段(临床II、III期)项目10个,商业化项目3个;大分子CDMO服务项目共计45个,其中处于临床前阶段项目34个,临床I期10个,临床II期1个;在交 付记录方面,截止报告期末,公司大分子CDMO已助力10个项目进行临床申报并凭借高质量的产品以100% 的成功率取得临床试验批件,临床试验批件类型包括8个为中国NMPA临床试验批件、5个为美国FDA临床 批件;作为公司大分子CDMO产能扩张的核心项目,江苏启东“创新 生物药研发及生产基地”I期在成功试生产的基础上,完成了2000L规模的符合GMP要求的临床样品批次生 产。

声明:本人持有300149股票。本文大量数据来自公开信息与研报,且含有部分个人臆想猜测,仅作为分享交流之用,不构成任何投资买卖建议。若有数据错误,请提出指正,不喜勿喷。