保险股作为最难的财报,又逢会计新规IFRS17执行,更是难上加难。

本文将一页一页教投资者看懂保险股财报。

老必用中国平安2023半年报(第一部执行IFRS17的财报)作范本,用最通俗的语言、最原始的方式、最方便的实操进行解读。

正文:

今天阅读P86-87页,有一下几个知识点:

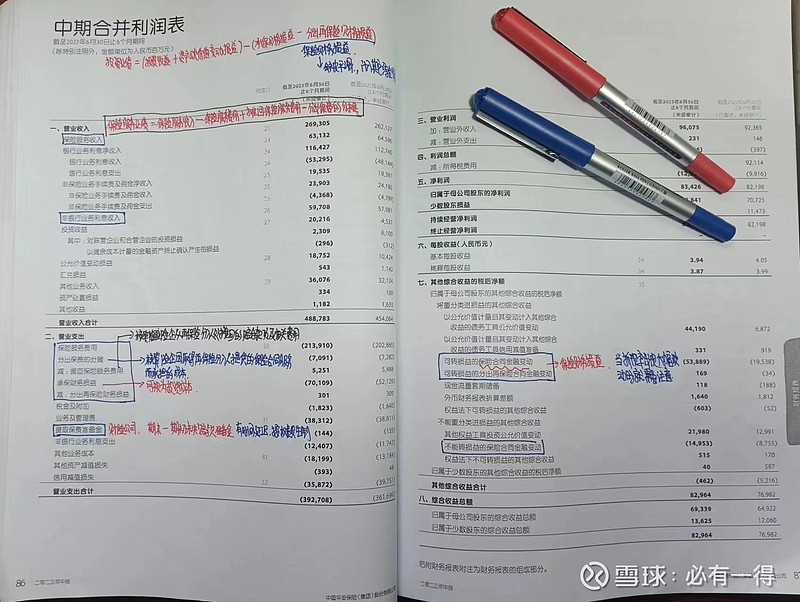

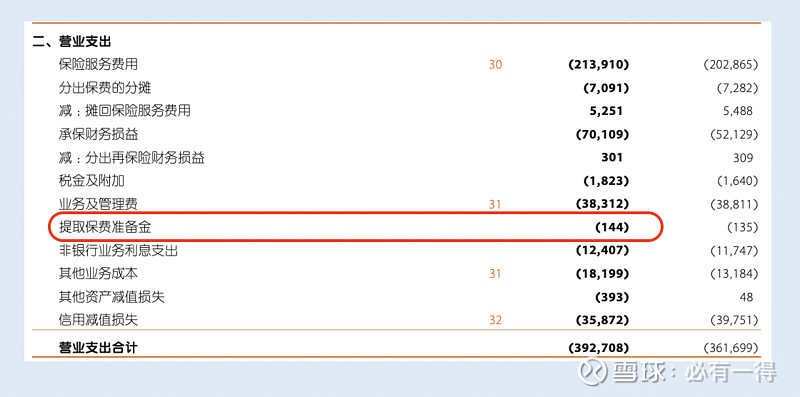

承保财务损益、分出再保险财务损益、提取保费准备金、可转损益的保险合同金融变动、可转损益的分出再保险合同金融变动、不能转损益的保险合同金融变动

以上全是关于保险股「利润表」的解读![]()

![]()

![]()

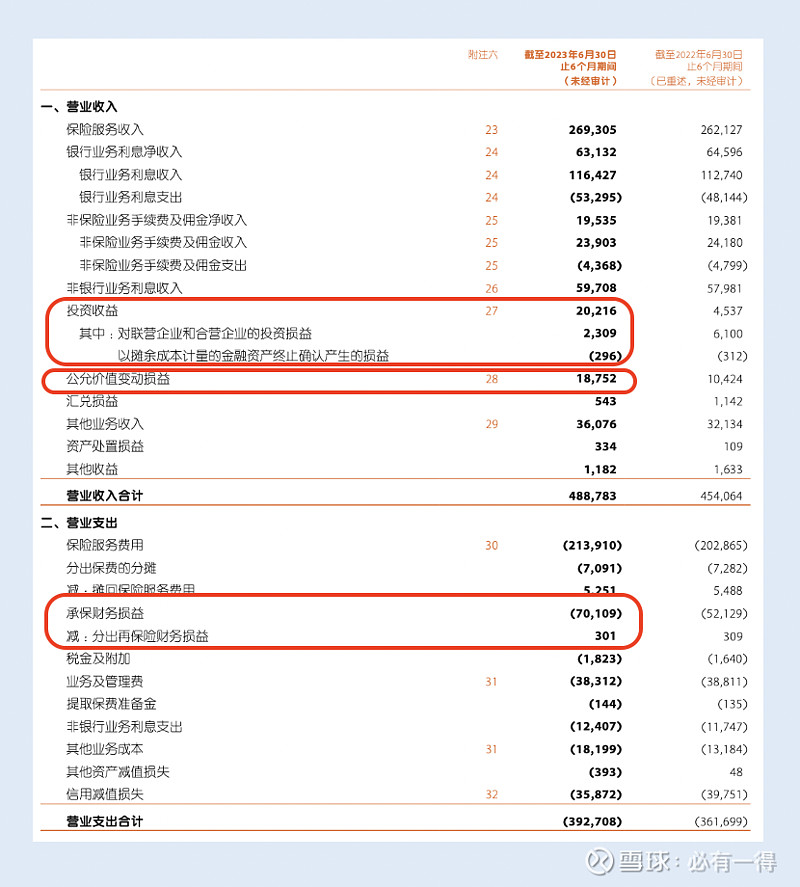

一、投资服务业绩

新准则IFRS17最大的改变就是对利润表的变动。保险公司的利润表从收入端整体被改为两大部分:保险服务业绩、投资服务业绩

昨天讲解完前一部分,今天讲解投资服务业绩

投资业绩=非银行业务利息收入+投资收益+公允价值变动损益-承保财务损益+分出再保险财务损益

由于中国平安是集团公司,旗下覆盖保险、银行、资管、科技等业务,所以报表中的投资收益等科目是合并后的数值。

不过投资者可以将平安银行的数据减去,得到近似于保险业务的数据![]()

![]()

![]()

1、承保财务损益

官方定义是指计入当期及以后期间损益的保险合同金融变动额。

要想弄懂定义就必须先了解「保险合同金融变动额」

企业应当将货币时间价值及金融风险的影响导致的未到期责任负债和已发生赔款负债账面价值电动额,作为保险合同金融变动额。具体而言,保险合同金融变动额=保险负债的利息增值+期末折现率变动导致的保险负债变动

这么一看,难度不仅没减少,反而似乎从小学数学变成了高等数学![]()

![]()

![]()

没事,老必用简单粗暴大法解读:![]()

![]()

![]()

(1)保险合同金融变动额

可以视为保险公司投资业务的资金成本。

那什么情况下会引起保险合同金融额变动?一方面是负债的自然增长,另一方面就是折现率的变动。

(2)承保财务损益

保险公司计入「当期报表」的保险合同金融变动额。

潜台词是:保险公司的保险合同金融变动额不一定要全额计入当期承保财务损益,而是可以保险公司自行调节,从而实现对净利润的平滑处理![]()

![]()

![]() 特别是当保险合同变动额较大时。

特别是当保险合同变动额较大时。

因此最终计入当期投资服务成本的,是经过某种平滑处理后的当期承保财务损益。

那么“被平滑(被和谐)”的这部分保险金融变动额到哪里去了呢?

答案是:计入「其他综合收益」

注意以上3个科目:可转损益的保险合同金融变动、可转损益的分出再保险合同金融变动、不能转损益的保险合同金融变动都含“保险合同金融变动”几个字![]()

![]()

![]()

以上科目就是没有被计入当期净利润的。简称「被平滑、被和谐」的部分。

这便是保险公司平滑的处理。

“可转损益”代表未来有需要时再重新计入净利润;“不能转损益”代表未来无论盈亏都不能计入净利润![]()

![]()

![]()

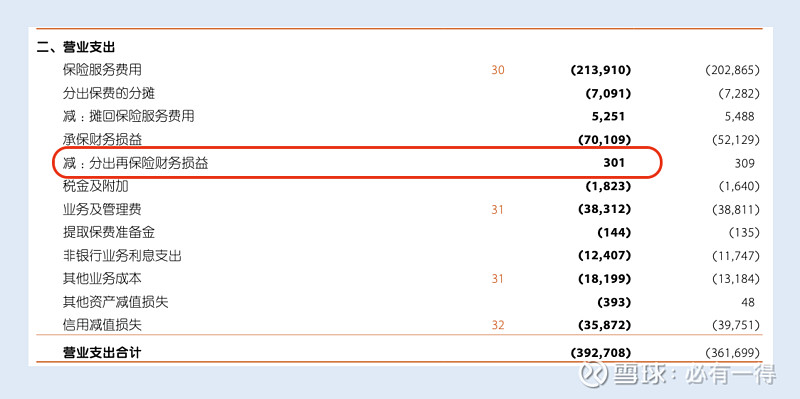

2、分出再保险财务损益

分出再保险业务所对盈的承保财务损益,就是分出再保险财务损益。

举一个极简的案例:

老必承保一单100万保险,分出再保险给老唐30万。假设这100万有5%的投资收益,那么老必报表中就有5万的投资收益。但由于分给老唐30万,所以这30万所对应的投资收益就要减去,于是这1.5万就体现在科目「分出再保险财务损益」

3、提取保费准备金

这个科目也和保险相关,老必顺带解读一下:

通常财产险会“跨越会计周期年度”,产生未赚保费。所以这个科目就是提取的未赚保费准备金。具体金额按监管规定比例计提。

4、小结

保险公司的商业模式是一边通过卖保险赚钱,即报表中的「保险服务业绩」;另一边通过收到的保费投资赚钱,即报表中的「投资服务业绩」。

弄懂这2点投资者就算掌握保险股的利润表![]()

![]()

![]()

本节内容只需理解并计算一个公式:

投资服务业绩=非银行业务利息收入+投资收益+公允价值变动损益-承保财务损益+分出再保险财务损益

老必通过剔除平安银行的数据后,计算出中国平安2023H的保险投资服务业绩=20566百万。

(但也要注意“被平滑”的部分有68673百万)

三、总结

今天解读完中国平安的利润表。考虑到现金流量表科目较简单,可以照字面理解,不用老必再进行单独解读。

Tips:现金流量表如有不理解之处,欢迎和老必交流![]()

![]()

![]()

因此这是《手把手教你读保险财报-中国平安》系列文章的最后一节。

全系列文章共计15篇,每篇月2000字,意味老必码了3万字。考虑到高考作文字数要求仅800字,相当于老必写了40篇高考作文。至于内容含金量,肯定远超老必的高考作文![]()

![]()

![]()

老必耗时50天,对保险股财报中的各个知识难点都进行了「白话文级别」的解读。

相信一路「追剧」下来的读者,再面对纷繁复杂的保险财报就会轻松不少,不会再有“雾里看花——终隔一层”的感觉![]()

![]()

![]()

当然最让老必开心的是:文章中穿插了不少今年年初才执行的会计新准则IFRS17的知识内容。这代表整个系列文章具备相当优秀的时效性。也许明年中国平安出年报时,我们就是第一批能实现“无障碍阅读”的投资者![]()

![]()

![]()

最后,还是那句老话:

如果忘记某个知识点,则可以直接翻出此文,像查字典一样翻阅每个指标含义![]()

![]()

![]()

这才是老必费力编撰这本“保险字典”的初衷:

主打一个有用+实用+经久耐用![]()

![]()

![]()