一、收益总结

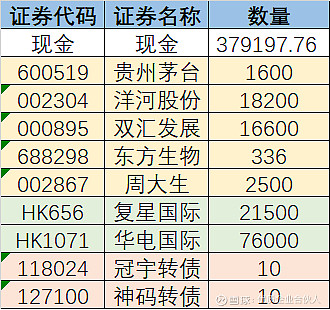

2023年,依然加仓并重仓白酒,全年收益-8.14%(期末盈亏/(期初额+净投入),连续三个年度亏损。和去年一样,持有公司的业绩不断增长,账户波动的主因还是估值变化,长期投资不需要关注这些,只要盯着公司经营情况即可。当前持仓:

二、操作回顾

守着白酒仓位,买了一手茅台,加了一点洋河和周大生。其他,除了新股新债,基本没什么操作。

三、个人成长

年内读书:再读《证券分析》、《聪明的投资者》、《穷查理宝典》,读完《段永平投资问答录(上)》、《吴劲草讲消费行业》、《查理芒格的投资思想》、《彼得林奇的成功投资》、《时间从来不语,却回答了所有问题》、《中国为什么有前途》、《酒谈》、《生命的反转》、纸质书《穿墙而过》、曼昆《经济学原理-微观经济学分册》等等。

四、个人思考

对目前整体上的持仓满意,仍然特别偏向白酒。白酒行业的商业模式太好了,在其他行业找了很久,游戏、食品饮料、商业流通中的部分低估值板块能够用于分散,但游戏年末这一出必然影响业绩,剩下的和茅台一比还是茅台好。 年初比较乐观,认为放开一定业绩大涨,然而很快现实就来打脸,房地产熄火,见证了诸多民办房地产企业破产倒闭,其中不乏资产总额超高者,见证了历史;居民紧缩开支,政府部门为挺经济推降税措施、缩紧银根,严守财政纪律,企业裁员降薪、传递寒气,大家都过得紧巴巴。国外资本市场倒是涨的不错,但也不可能一直涨吧。

感觉未来经济发展方向还没有明确,房地产影响产业链很长,哪些行业能顶上呢,迷雾一般不明确;提升消费的口号喊出来了,如何落地,特别是如何提升收入水平,让老百姓敢消费,也看不到清晰的路径。在某处看到一句话,大意是打压、摧残、挥霍资本的国家不可能有优秀的资本市场,多少有点道理,希望未来能变好。

五、对部分股票的看法

$贵州茅台(SH600519)$ :2023年依然取得了全方位进步,提价预期终于落地,刚刚公告预计营收、利润增长17%,未来综合运用扩产增销、调整销售结构、差异化提价等手段,近几年公司业绩15%年化还是比较妥的。估值如果能低于目前,会加仓几手。

$洋河股份(SZ002304)$ :一众官员出身的新管理层们,在合规廉洁、听话顾局、维护本地区经济发展方面优秀,但在开拓创新、确保企业成长发展方面行不行还得观察。现有估值很低,有可能继续增持。还是那句话,希望未来能够响应国家号召,大力提高分红比例,将不影响公司运营的大量多余现金回馈给投资者,而不是留存在公司用于本区域经济发展。

六、未来期望

企业业绩成长就行,市值无所谓;今年打新加分红都挺多了,现金流杠杠滴。