今天除了科创板以外,其余指数均呈现出小V走势,感觉还凑合。尤其是权重股表现不俗,上证50、中证100、A50的涨幅都比较靠前。

证券板块在下午两点半以后急拉,这是个止跌的好信号,感觉要在这个位置筑底了。

我不负责任的给它画个线:

反正在这个点位(800)以内定投,吃不了亏,上不了当。只要你相信有牛市,证券板块就能起来。

对了,结构牛和水牛,都是牛!(利益相关:我持有部分券商ETF,难免有自吹自擂之嫌,望悉知)

再说另一个板块,科创50。这也是我重点持仓的指数,今天跌了0.85%。逻辑预期不会变,在1300以内定投,也是未来吃肉的节奏。我的目标不会变,依旧是1600点时再出手,沉住气,长线我们能赢!

再来聊聊可转债市场。

今天各个区间的可转债全部上涨,成交额继续在1000亿以上。市场还是非常火热。

无论从平均价格,还是从中位数价格,我都无法下手。

之前我主做的小盘债,现在价格最低的是瀛通转债,价格112.7,也远超我的建仓区间。

理论上,市场中绝大多数可转债都会跨过130这个线,所以只要在130以下买,只要时间充足,最终都会赚钱。但怕就怕你在125买了,然后转债跌倒100出头,套了20多个点,这样很影响心情。

但如果换一个角度,只埋伏临期债和低价债,世界又很开阔了。

临期债之前讲过,主要思路是公司缺钱,而且转股价很难再次下修,可转债只有走强赎这一条路,所以我埋伏了海印股份和洪涛转债。

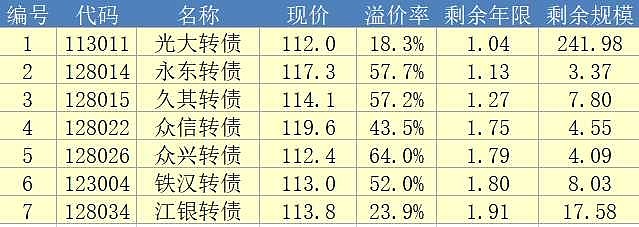

再来看市场上其他的临期债,我选取的范围是价格<120,剩余年限<2年。

经初步筛选后,有这么7只。

但光大转债和江银转债明显不合适。光大银行PB才0.49,江阴银行PB也只有0.71,下修既不符合条件,也没啥希望。所以,如果你坚信它们能强赎,买正股的性价比要高很多。

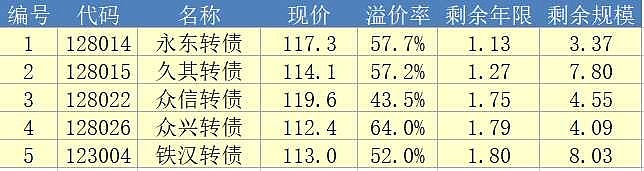

这里先将它俩刨掉,那还剩5只。

都是1年以上到期,我大体瞅了一眼,质量参差不齐。

简单聊几句它们。

1.永东转债还不错,正股是做炭黑产品,账面比较缺钱,业绩还不错,但公司一直没下修转股价,我认为随着时间逐步缩短,永东要强赎的概率极大!

2.久其转债。公司非常鸡贼,之前下修过两次,公司肯定是不会还钱的,但又想使钱的效率使用最大化。

3.众信转债。做旅游产品的,之前下修过一次,公司不还钱的意愿也很强,已经连续两年亏损了。

4.众兴转债。蘑菇公司对股权十分看重,四年多了就是不肯下修转股价,非常轴,货币资金还有17个亿,看起来不像缺钱的主,但2021年净利润大幅下降,去年还蹭过白酒概念。可以摊饼,但不宜过大。

5.铁汉转债。正股是做环保的,去年亏了3-3.6个亿,账面货币资金很充足,30个亿左右,转债剩余规模8个亿,之前下修过一次。有过下修记录,就说明是有强赎意愿的。

综合看来,都是可以摊饼的标的,我全部加了自选。稳妥点儿的话,等价格回落到110左右,或者到期税前收益率为正的时候可以进。

……

分享一下我今天的操作

今天我摊了亚药转债一个饼,封存起来,等130!

就写这么多吧,以上仅为个人操作策略,不构成投资建议!

#价值投资# #股民的日常# #可转债# $永东转债(SZ128014)$ $众信转债(SZ128022)$ $铁汉转债(SZ123004)$