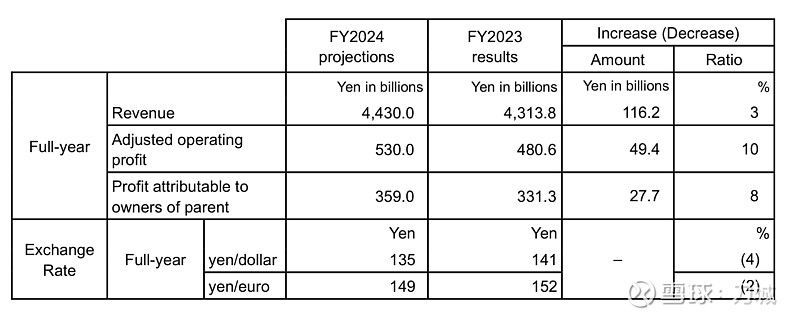

普利司通,2023年收入及调整后收益来源:

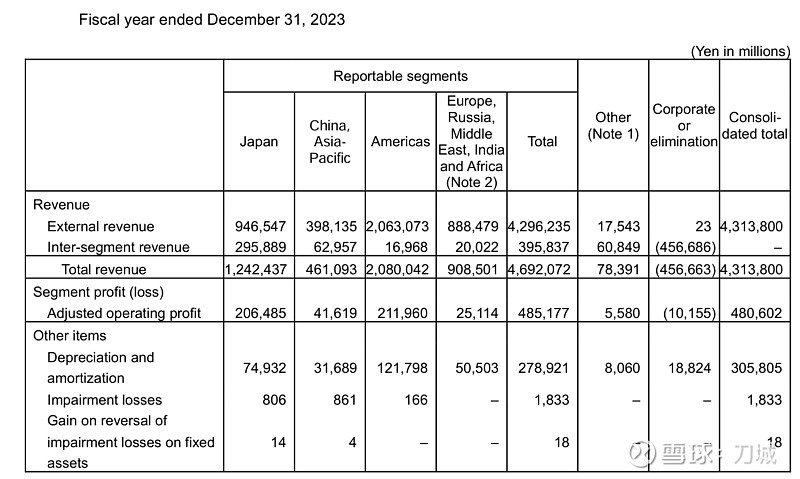

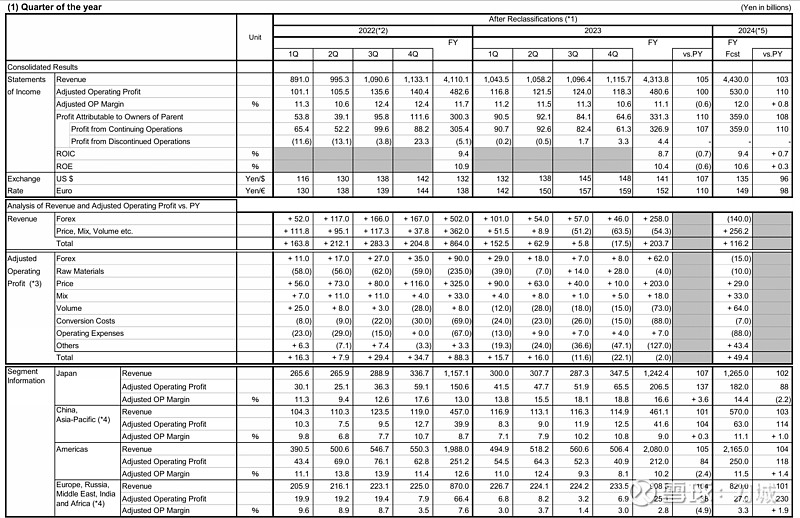

分部报表

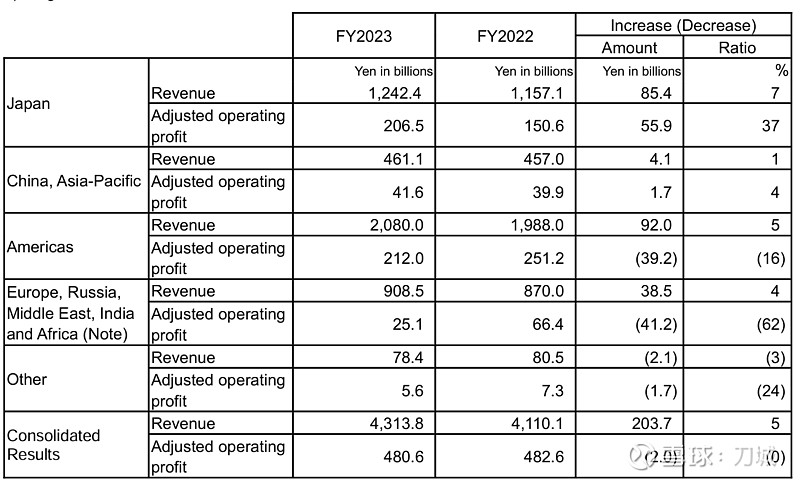

[日本]营业额为12424亿日元,同比增长7%,调整后营业利润为2065亿日元,同比增长37%。乘用车、小型卡车替换轮胎销量、卡车、客车轮胎销量同比下降。另一方面,除了执行战略性价格管理外,我们还通过减少低利润率领域来加强对高端领域的关注。因此,原材料价格飙升和通货膨胀的影响因销售价格和销售组合的改善而得到缓解。由于日元贬值的利好,矿用车轮胎销量增加,乘用车轮胎、卡车和客车轮胎向海外市场出口强劲,导致收入和利润同比增长。除矿车轮胎外,销售量全面下降。

[中国、亚太地区]营业额为4,611亿日元,同比增长1%,调整后营业利润为416亿日元,同比增长4%。乘用车、小型卡车新轮胎、替换轮胎总销量同比下降,卡车、客车轮胎销量与上一财年持平。另一方面,通过重点关注高端领域,改善销售组合,该地区每个国家的销售价格都有所改善。因此,在日元贬值的推动下,收入和利润同比增长。

[美洲]营业额为20,800亿日元,同比增长5%,调整后营业利润为2,120亿日元,同比下降16%。在北美,乘用车和小型卡车的新轮胎和替换轮胎的总销量与上一财年持平,而卡车和客车轮胎的销量较上一财年大幅下降,部分原因是需求大幅放缓。另一方面,销售价格和销售组合稳步改善。在成本方面,除了由于通货膨胀和单位销售额下降导致的生产调整导致加工成本恶化,与阿根廷恶性通货膨胀经济体中的财务报告相关的利润下降产生了重大影响。因此,尽管受到汇率的利好,但收入同比增长,利润同比下降。

[欧洲、俄罗斯、中东、印度和非洲]营业额为9,085亿日元,同比增长4%,调整后营业利润为251亿日元,同比下降62%。在欧洲,乘用车和小型卡车替换轮胎的销量以及卡车和客车轮胎的销量较上一财年大幅下降。特别是卡车和客车轮胎的需求仍然低迷,对销售产生了重大影响。另一方面,我们通过推进战略性价格管理和减少低利润率领域(主要是乘用车更换轮胎)来应对这种情况。虽然销售价格和销售组合有所改善,但由于成本上涨以及单位销售额下降导致的生产调整,加工成本大幅下降。尽管受到汇率的利好影响,但收入同比增长,利润同比下降。

财报中还贴出了两年的日元汇率,考虑这个因素后,普利司通在海外的营收几乎没有什么地区获得可喜的增长,收益更是大幅下降。

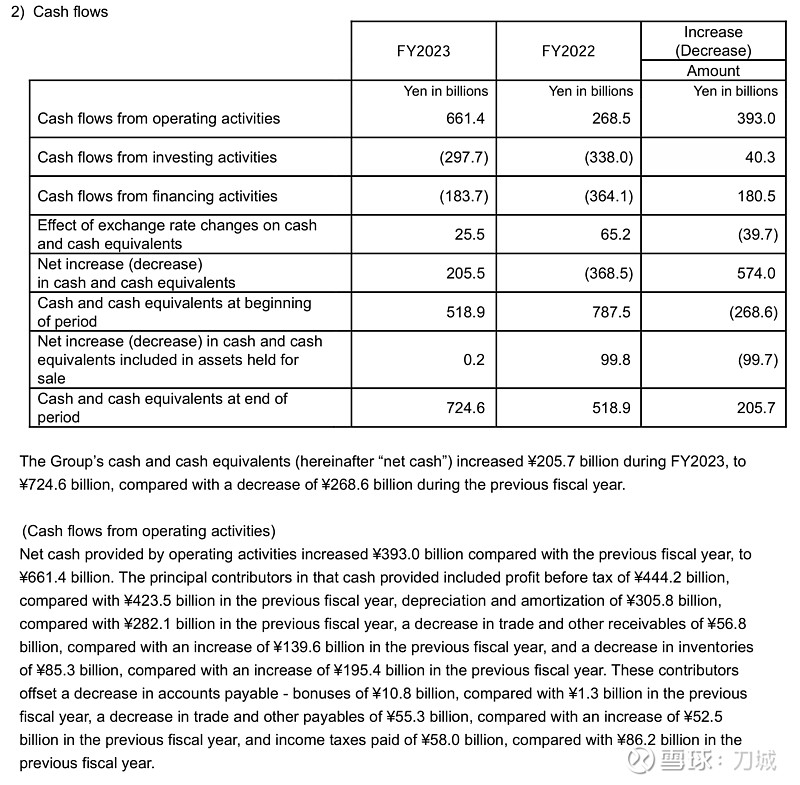

看看现金流:

经营活动产生的现金净额为6,614亿日元,较上年度增加3,930亿日元。

该现金的主要贡献者包括税前利润4,442亿日元,上一年度为4,235亿日元,

折旧及摊销为3,058亿日元,上一年度为2,821亿日元(这个数据挺有用,折旧摊销占收比分别是7.1%和6.9%)

贸易和其他应收账款减少568亿日元,而上一财年为增加1,396亿日元,

库存减少853亿日元,上一财年增加1,954亿日元。

这些贡献抵消了应付账款的减少——奖金为108亿日元,上一年度为13亿日元,贸易和其他应付款减少553亿日元,上一年度为525亿日元,所缴纳所得税为580亿日元,上一年度为862亿日元。

(投资活动产生的现金流量)投资活动使用现金净额为2,977亿日元,较上年度减少403亿日元。

主要贡献者是购置不动产、厂房、设备的款项2,824亿日元(上一年度为2,213亿日元)、无形资产购置款项(上一年度为334亿日元)。每年小两百亿的投资。

长期应收贷款支付额(上一年度为289亿日元)为211亿日元。这些出资者抵消了出售财产、厂房和设备的收益296亿日元(上一财年为277亿日元),

出售投资证券的收益为279亿日元(上一财年为29亿日元),以及应收贷款149亿日元(上一财年为195亿日元)。

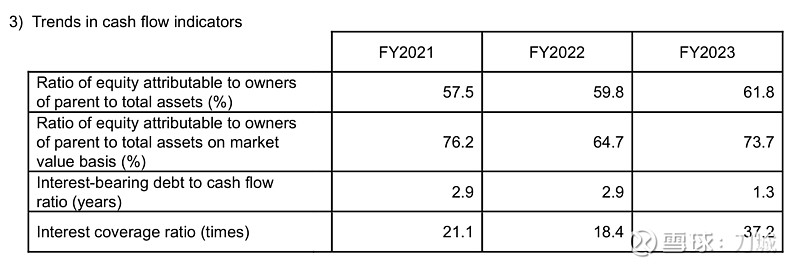

Ratio of equity attributable to owners of parent to total assets (%)归属于母公司所有者的权益占总资产的比率(%)(所有者权益/总资产)

Ratio of equity attributable to owners of parent to total assets on market value basis (%)按市值计算的归属于母公司所有者的权益占总资产的比率(%)(市值/总资产)

Interest-bearing debt to cash flow ratio (years)有息债务与现金流量比率高达2.9倍

Interest coverage ratio (times) 利息保障倍数高达21.1倍。经营相当稳健。

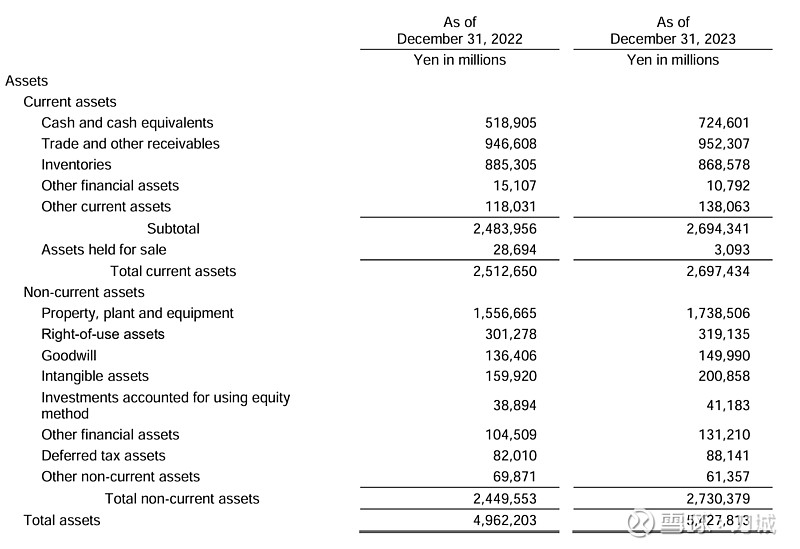

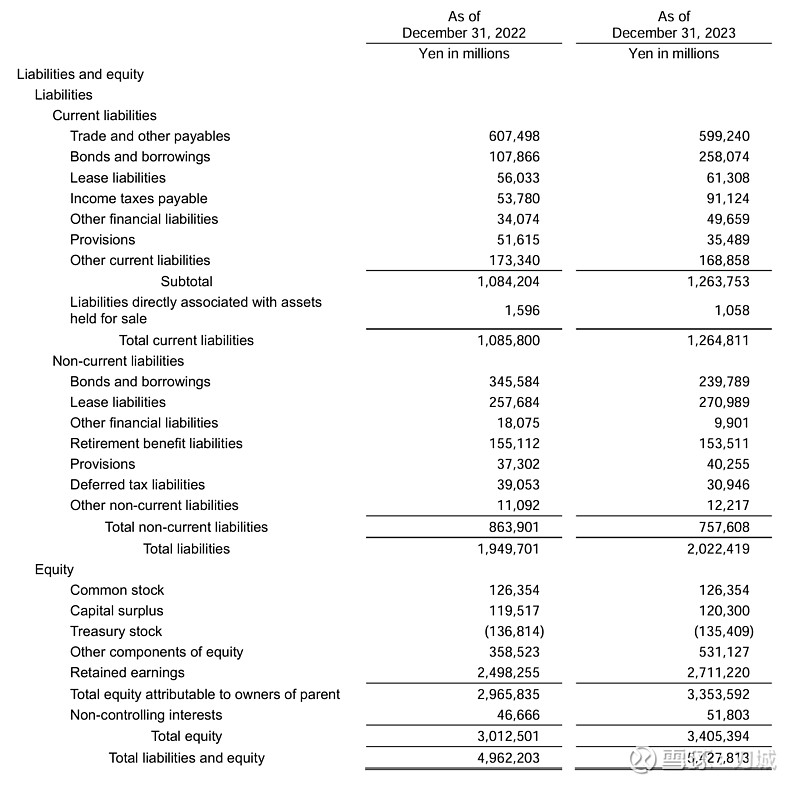

顺手贴一下几大报表

资产负债表

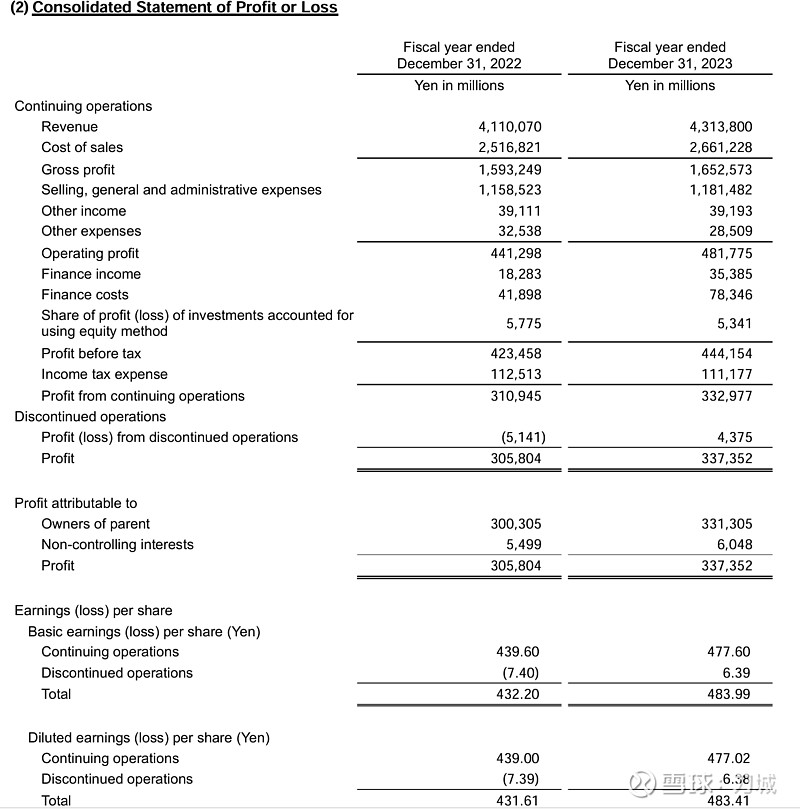

损益表

两年的销售毛利率都是38%+

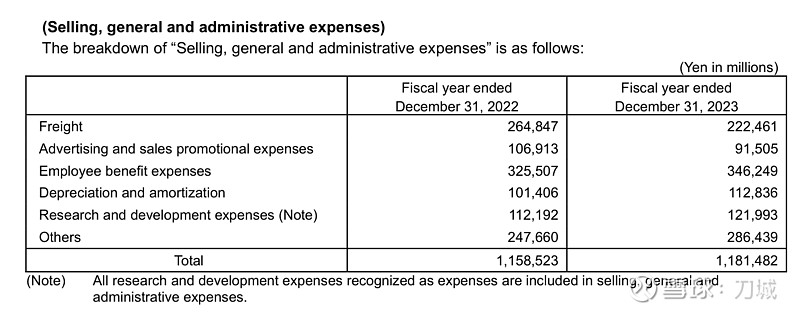

销售及管理费用的构成

分季度业绩同比变化

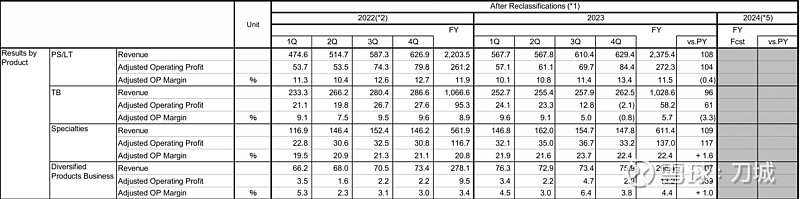

分产品分季度业绩及变化