改革开放以来,我国经济快速发展,现在经济体量已经成为仅次于美国的第二大经济体。制度的开放,激活了民营企业的活力,为我国经济快速发展做出重要贡献。在民营企业的壮大过程中,少不了投身到商业冒险中的创业者。我国的创业潮,前前后后分成了四波。

每一波创业浪潮都出现了知名的企业,第四波创业潮是李克强总理提出“大众创业,万众创新”之后的2015年。这一波创业浪潮和前面三波有非常多不同点,其中一点就是出现了围绕创业者提供各种服务的企业,而共享办公室又是其中最成熟的商业模式。

说到共享办公室就不得不提优客工场,2015年,曾为万科三巨头之一的毛大庆放弃千万年薪,创办了优客工场。经过五年左右的快速发展,优客工场的共享办公室已经遍布全国47个城市。

在经过多轮融资后,优客工场于今年10月将通过SPAC完成美股上市,这将揭开这家为创业者服务的创业公司的神秘面纱。

市场需求驱动共享办公

共享办公行业的驱动力主要来自城镇化水平的提高和创业者的增加,在城镇化方面,经过前面几十年城发展,一线城市的各项成本也水涨船高。商业机会又集中在一线城市,大批创业者的项目聚焦在一线城市。在这样的背景下,不少创业者难以承担传统面积较大的办公室成本。创业者数量快速增长,加上一线城市既有的高成本,催生了共享办公。

在第四波创业潮中,因为互联网行业快速发展和工作内容的专业化细分,工作机会不仅出现在企业内部,还外溢到外部,因此出现了大量自由工作者,共享办公也同样满足了这部分人群的需求。

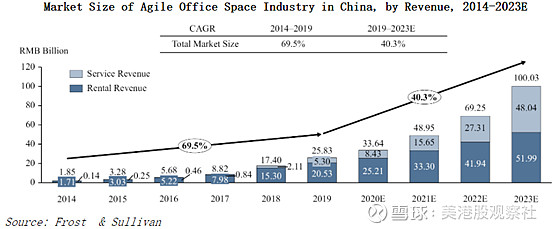

除了创业者和自由工作者,大型公司的外地驻点需求也同样被共享办公室所满足。正是在多需求的推动下,国内共享办公市场快速增长。弗若斯特沙利文的报告显示,2014年至2019年,国内贡献办公年复合增长率高达69.5%,并且预计2019年到2023年保持40.3%的年复合增长率。

(来源:优客工场招股书)

从上图可以看到,未来共享办公的增长除了来自租金的增长,还有服务收入的增长。这说明共享办公逐渐脱离“二房东”的角色,向共享空间+综合服务转型。

共享办公除了为创业者提供合适的办公解决方案,还有益于办公大楼资产拥有者。一些缺乏运用能力的办公大楼拥有者,其资产空置率较高。共享办公对空间分割再出租,盘活了这部分资产。实际上满足了资产拥有者和资产使用者,这两端人群的需求。

奔跑中的优客工场

共享办公这几年的快速发展,吸引了不少市场参与者,因此该行业较为分散。行业前十市占率仅为21.2%,优客工场作为行业龙头,市占率4.5%。第二名到第五名的行业参与者市占率2.1%到3.1%不等,可见优客工场的规模远高于同行。

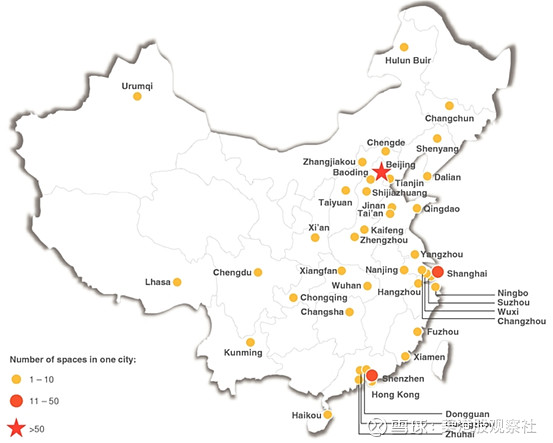

优客工场不仅规模大于同行,因为先发优势以及品牌效应,优客工场的总体出租率大于行业平均水平。行业平均出租率为61%,优客工场的总体出租率为70%,其中成熟项目的出租率达到77%。在分布方面,优客工场的项目主要分布在北上深,其中北京及周边是优客工场的大本营。

(来源:优客工场招股书)

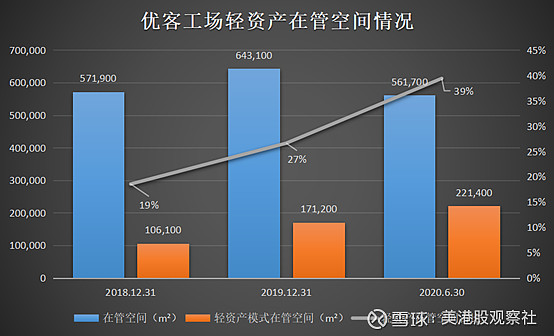

截至2020年6月30日,优客工场一共打造了185个工作空间,其中153个已经投入运营,剩下的32个项目正在建设或者筹备。为了快速扩张,优客工场除了传统模式,还发展出轻资产模式。

在轻资产模式下,优客工场和办公大楼拥有者合作,拥有者按照优客工场的标准和设计要求对办公空间进行改造,成本由拥有者承担。改造完成后,优客工场进行后续运营。因为优客工场的品牌效应,以及解决了拥有者缺乏运营能力的痛点,轻资产模式正在快速扩张。2018年优客工场的轻资产模式在管面积占总在管面积19%,截至2020年6月30日,轻资产在管面积占比提升至39%。

(数据来源:优客工场招股书)

一般的共享办公模式中,资产拥有者只需把办公大楼租给运营商。而优客工场的合作者愿意承担改造成本,如果不是对优客工场运营能力的认可,根本不会这么做。从数据来看,也确实如此。

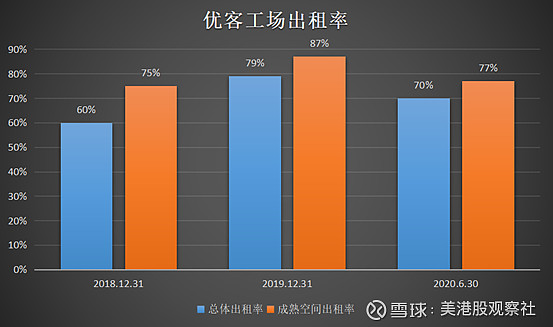

根据招股书披露,优客工场将超过24个月的项目定义为成熟空间。当一个项目发展为成熟空间后,出租率稳定。优客工场成熟空间的出租率依然在增长,从2018年的75%增长至2019年12月31日的87%。优客工场现在有92个成熟空间,占在运行项目60%,这说明整体项目的出租率还有提升空间。

(数据来源:优客工场招股书)

共享空间数量的扩大和出租率的提升,自然也带来会员数量的数量增长。会员数从2018年的25.2万增长至2020年6月30日约85.13万,年复合增长率超过100%。

(数据来源:优客工场招股书)

服务闭环形成

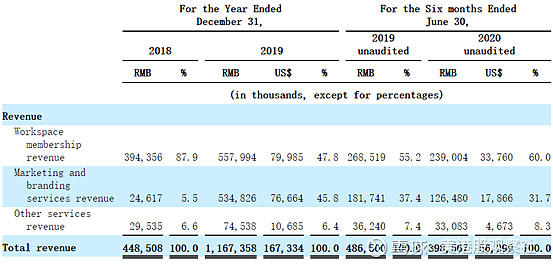

优客工场的收入来自三方面,工作空间会员收入、营销及品牌服务和其他服务。总收入从2018年的4.49亿元增长至2019年的11.67亿元,同比增长159.9%。

(数据来源:优客工场招股书)

工作空间会员收入是对入驻会员的常规租金收入,其他收入主要是来自对会员的其他服务和合作伙伴的服务,营销及品牌服务是优客工场2018年新增的业务。

2018年12月,优客工场收购珠海市省广众烁数字营销有限公司(简称省广众烁)51%的股份。过去,优客工场除了为入驻会员提供如打印复印等各类办公服务,还有招聘、法务、财务等服务。在收购省广众烁后,优客工场还能为会员提供营销及品牌服务。至此,优客工场在提供办公空间“硬服务”的基础上,叠加了各项“软服务”,形成了良好的商业闭环。也证明,优客工场脱离了“二房东”的角色。截至2020年6月30日,营销及品牌业务总收入31.7%,仅次于空间会员收入。

截至2020年6月30日,优客工场亏损1.89亿元,但是亏损率已经从2018年的99.25%,缩小至2020年6月30日的47.54%。随着各个项目的出租率提升,并且随着早期盈利反哺新项目,优客工场将有可能出现规模效应。同时,快速增长的会员,意味着快速增长的“软服务”,这部分服务成本较低,也将有利于改善财务情况。

共享办公作为类地产项目,快速扩张只要用资本砸下去,不过能在快速发展中完成闭环,却不容易。 $优客工场(UK)$ $Orisun Acquisition(ORSN)$