调研总结:鲍无可目前仓位不低,二季度的仓位有点下降,但前段时间又发现一些公司,所以整个仓位又上去。未来市场风格上,仍认为价值占优,首先整个中国GDP增速往下走,成长行业越来越少。其次,成长股的壁垒都不高。

未来主要布局:主要是周期+高股息资产+各个行业龙头。

1)高股息:特指和宏观经济相关度比较低的行业,这些公司无论宏观经济好或坏对其影响都很小,而且分红又很高;

2)资源:组合里面资源占比非常大,无论是水电、油、煤还是天然气。资源的好处在于它是全球的供需格局,和宏观经济相关度并不高,只要人类往前发展,能源需求是不断提升的;

3)细分行业龙头:费品、家电、电动车零部件、芯片设计等,十分分散。

关注个股:

行业深度:

1)资源的好处在于它是全球的供需格局,和宏观经济相关度并不高,只要人类往前发展,能源需求是不断提升的。传统能源的供需格局我们还是比较看好的,所以这块资产拿的比较重。

2)高股息资产已经涨了三年,今年股价继续上涨后,我们认为纯粹和盈利无关的高股息公司风险收益比没有之前那么合适,所以这部分的持仓是减持的。例如两个传媒公司凤凰传媒和中南传媒,今年我们踩上 AI 的风口后就把它们清仓了。如果未来高股息下跌的话,会考虑加仓。

3)大家不要抱着“捡便宜货”的心态去看港股,应该以一种客观的视角来看股票的未来机会。我们的港股投资比较集中,一般不会投成长型公司,因为成长型公司是港股主要的亏损来源,所以会十分谨慎。

**********************************************************

本期基金经理标签:

基金经理介绍:鲍无可,“画线派”价值名将、严守安全边际。曾任平安证券研究员。2009 年加入公司,自 2014 年 6 月起担任股票投资部基金经理,现任股票投资部总监、基金经理。鲍无可目前共管理7只产品,总管理规模208.50亿元。

投资理念标签:鲍无可追求长期的可持续回报,同时非常注重安全边际。希望客户无论在任何时点买入基金都会有一个比较安全的组合,通过长期持有基金能够赚钱。短期的涨跌并不重要,更重要的是在一个比较长的时间段内能够累积可观的收益率。

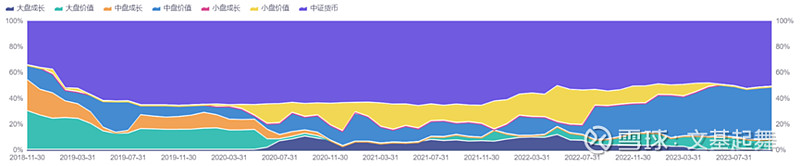

风格标签:中盘价值(41%)【2023Q3】

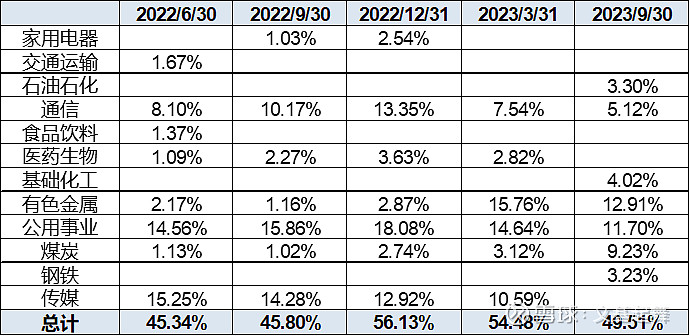

行业标签:

有色金属(12.91%)、公用事业(11.70%)、煤炭(9.23%)【2023Q3,前十大持仓行业】

公用事业、医药生物、交通运输、传媒、银行【历史全部持仓】

持股集中度:均衡,前十大占比47%【2023Q3】

前十大持仓:

【2023Q3】

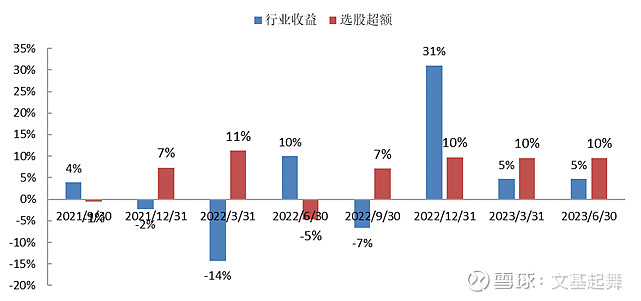

超额收益来源:选股贡献占比高。

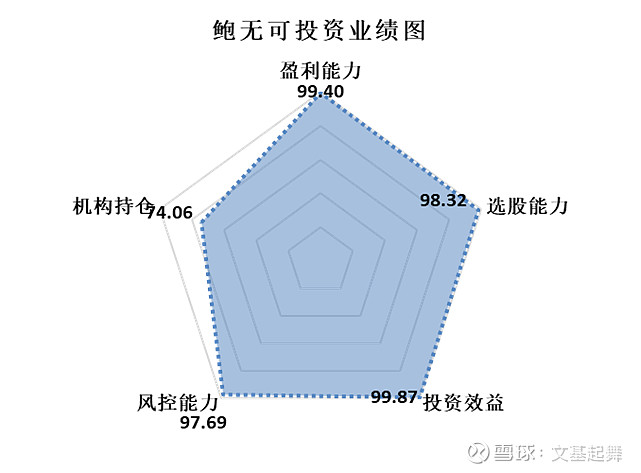

投资业绩雷达图:【2023Q3】

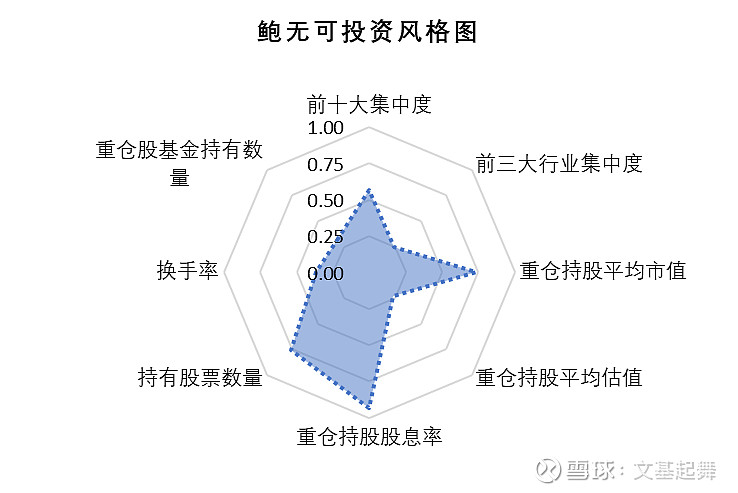

投资风格雷达图:【2023H2】

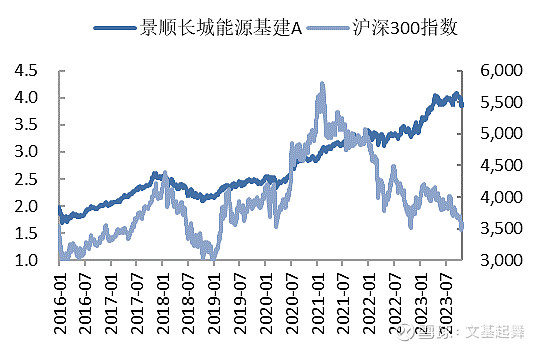

代表产品:鲍无可代表产品景顺长城能源基建,2014年6月任职以来总收益率320%,年化收益率16.59%,同类排名21/374(截至2023/10/31)。

正文:

1. 组合情况及市场观点

(1)新发基金特点

新发基金为让利基金,持有期越长,管理费越低,鼓励投资者长期持有。之前也管理过浮动管理费、让利、持有期等各种类型的基金,但各种各样激励政策的初衷还是让客户赚到钱。

(2)在管产品情况

目前在管7只基金,加上新基金共8只,整个产品规模最近已经超过200亿。除了能源基建只能买 A 股不能买港股,国企价值只能买国企不能买非国企股票之外,从持仓角度来说基本上组合是全面的。

(3)基金经理个人经历

2008年入行,在卖方工作不到两年时间后来到景顺长城,在景顺长城工作已经十几年,刚开始入职是研究员,在2014年6月份开始管理基金,到明年刚好满10年。

(4)投资理念

投资理念是价值投资,我们追求长期的可持续回报,同时非常注重安全边际。希望客户无论在任何时点买入基金都会有一个比较安全的组合,通过长期持有基金能够赚钱。短期的涨跌并不重要,更重要的是在一个比较长的时间段内能够累积可观的收益率。

(5)在管产品情况

从能源基建来看,近三年收益均不错。过去三年处于一个比较下行的周期,但是我们还是取得了正收益。关于每年度的大致业绩情况,首先第一个完整年度是2015年,能源基建涨了近70%,在市场上排名大概前10%。其次2016年从年初开始熔断,整个市场跌得非常多。重点想和大家沟通的时间是2019年和 020年,虽然产品都是正回报,但是收益在市场上却是倒数的。这其中一方面是因为风格因素,另一方面是由于当时投资的覆盖面存在一定问题,有些股票没有抓住。所以从 2021 年开始我们想清楚了自己的投资理念,开始积极扩展覆盖面,将投资理念更加明确化。

2021年开始组合在风格上占优,但2021年最亮眼的是新能源以及煤炭股,可惜我们没有抓住这两方面机会。2022年无论是指数还是基金都在跌,但我们是涨的,主要得益于持仓一直保持在安全边际。当时的市场有一个特点是盲目地追逐赛道,但是我们没有这么做,所以2022年我们是涨的。今年我们继续是涨的,因为我们选择股票的原因就是不论市场涨跌,选择的资产都应该是上涨的。

(6)回撤

最大回撤基本上都是远远低于同行的,大家可能觉得有的年份低的并不是特别多,但其实复利效果是非常厉害的。如果每年差5%的话,10 年下来就会差非常多。我们希望继续保持这个状态去管理我们的产品。

(7)坚守安全边际

多次在季报中明确提出安全边际,例如在2020年四季报提出当时市场风险为全面追逐茅指数,今年二季报明确指出 AI 是泡沫,我们是从一个比较客观的角度去分析市场、维护客户的利益。从能源基建来看, PB 水平也比行业中位数要低。一般来说我们不会买高估值的标的,因为股价蕴含了很多预期,所以还是要放低预期、寻找低估机会。

自下而上的个股选择是我们获得超额收益的主要来源,从给客户创造价值的角度来说,希望自己做的稳当一些,以为客户赚钱为主。

(8)不断拓展能力圈

我们研究的公司确实在变多,例如以前对化工并不是很熟悉,但从2021年化工涨了很多后,我们几乎研究了该行业的所有公司,希望自己从更多的细分行业中找到一些高壁垒公司。各个行业之间是有联系的,不管商业模式还是底层竞争逻辑都具有一定的相通性,所以看更多的行业还是有好处的。

(9)具备港股投资实力

2016年管理的沪港深精选基金是最早的港股通基金,从2016年7月至今已经管理7年。港股给大家的普遍印象是亏钱,但在我们这边是赚钱的。大家不要抱着“捡便宜货”的心态去看港股,应该以一种客观的视角来看股票的未来机会。我们的港股投资比较集中,一般不会投成长型公司,因为成长型公司是港股主要的亏损来源,所以会十分谨慎。

(10)投资策略

1)高股息。这里的高股息特指和宏观经济相关度比较低的行业,比如说运营商、纸媒卖书公司。这些公司无论宏观经济好或坏对其影响都很小,而且分红又很高。我们还买了很多周期股,它们的股息也很高,例如煤炭股、原油股,但是我们没有把其放到高股息资产中,因为这些东西的盈利是有波动性的。

高股息资产已经涨了三年,今年股价继续上涨后,我们认为纯粹和盈利无关的高股息公司风险收益比没有之前那么合适,所以这部分的持仓是减持的。例如两个传媒公司凤凰传媒和中南传媒,今年我们踩上 AI 的风口后就把它们清仓了。如果未来高股息下跌的话,会考虑加仓。

2)资源。组合里面资源占比非常大,无论是水电、油、煤还是天然气。资源的好处在于它是全球的供需格局,和宏观经济相关度并不高,只要人类往前发展,能源需求是不断提升的。从全球能源需求角度来说,最大的增长来源是亚洲发展中国家,例如印度近年来每年煤炭消费量均增长10%以上,和我国2000年是一样的。从供给角度来说资源也是比较紧缺的,不管原油的价格有多高,很多地方的供给还是没有上来。而煤炭之前价格跌到800多,很多地方的供给量下跌。传统能源的供需格局我们还是比较看好的,所以这块资产拿的比较重。

周期品的股息率也很高,因为没有人喜欢传统能源,尤其是中国投资者很讨厌周期品,大家的逻辑由于基金通货、金价放缓,所以周期品不能投资。但是我们认为还是要放到全球视角来看,可能有些品种需求是往下走的,比如水泥。但是其他品种并不是的,例如钢铁。今年整个中国的钢铁产量、铁水产量是上升的,这些钢铁公司的一季报和二季报钢铁产量都是增长的。

3)细分行业龙头。刚提到的周期+高股息资产占组合的60%左右,现在组合仓位是90%,剩下30%是各个行业的细分行业龙头,包括化工、消费品、家电、电动车零部件、芯片设计等等,十分分散。这些公司的估值不是特别低,但是我们认为估值合理,所以还是加仓该部分资产。

以上是整个组合的三大部分持仓,现在的前十大持仓已经发生变化,去年年底很多是高股息资产,例如中国移动、凤凰传媒、中国电信等,到现在只有中国移动。我们的投资理念是以选股为主,我们不会去压一个赛道。

(11)分红

股票获利来源有两种,一是股价涨,二是分红。分红好处在于不依赖于是否有“接盘侠”,例如一家公司股价为 10 块钱,每年分红一块钱,今年分了1块钱 之后股价为 9 块钱,如果股价不涨,第二年 9 块钱再分一块钱就变 8 块钱。假设10年之后它还不涨,这10年的总收益除了每年一块钱以外,10 年之后当它股价跌到一块钱的时候,每股分红还是一块钱,而这时候的股息率是 100%,所以高股息的好处在于不用担心是否有人来买。

(12)回撤

第一个层面是个股层面,把握好安全边际;其次是组合层面,不同细分行业的供需格局都不一样,能够更好地实现风险分散。

(13)市场展望

我们目前仓位不低,二季度的仓位有点下降,因为刚提到的凤凰传媒和中南传媒炒 AI 炒的很高,所以我们选择抛出让客户获利。前段时间我们又发现一些公司,所以整个仓位又上去。

2. 问答

(1)市场都在拥抱高分红,交易拥挤度提高,您怎么看?

有一些高分红公司在高位已经抛出,现在还是有一些高分红,比如说中国移动。对于这个问题我们的看法是中性的,中国无风险利率是中国十年期国债收益率还是美国的国债收益率加上人民币贬值的差别非常大。所以我保持一个比较中的位置。

(2)如何看待外资流出?

影响还是有的,外资拿的都是龙头股,龙头股被压住,整体估值会上不去。

(3)您对股息率有什么定量要求吗?比如到多少才纳入投资?

股息率至少要5%或者4%才会考虑。

(4)目前比较看好资源,历史上带有主观行业判断还重仓过什么方向,未来的判断?资源股到什么程度会考虑减持?

资源股没有主观行业判断,是在细致分析了各个资源的供需结构后发现很好才会买。资源股产品价格暴涨才会考虑减持。

(5)历史上有没有看错的案例?

很多股票错过了会比较郁闷,比如爱尔眼科2016 年是重仓的,只赚了百分之七八十就卖掉了,但是后面又涨了好多。所以我们要在合理估值的时候去买一些高质量、高壁垒的公司,不能图便宜。需要提一下的是茅台这种公司是具有高壁垒的,但是没有买的原因是我自己的一些要求,比如酒类、烟草、赌场是不买的。

(6)您更看重股息率还是安全边际?

安全边际是前提。

(7)您会考虑 AI 板块?

暂时不考虑,AI 和中国企业没有关系,有竞争力的公司都在美国。

(8)如何看待之后价值和成长风格哪一类更占优?

价值占优,首先整个中国GDP增速往下走,成长行业越来越少。其次,成长股的壁垒都不高。

(9)您对港股成长板块相对谨慎,能谈谈想法吗?

成长股分红少,回购也不多,此时股价上涨是看有没有新的投资者进来,所以会比较谨慎。

(10)您是不是不追热点?一般持股期多久?什么时候考虑卖出一只股票?

我确实不追热点,持股期越长越好。卖出股票有两个原因:一是基本面变化, 二是估值太高。

(11)您对低估值的股票,机会成本这块是怎么考虑的?一般您认为估值低的 票拿多久能实现预想收益?

一般来说一年能赚 5%以上,但我们希望整个组合收益率能有 10%+。我们长 期收益率还是和市场的 ROE 水平相关的,现在 ROE 不高,所以预期收益率会往 下走一些。

(12)红利板块整体估值还不算贵,刚才提到高股息板块持仓在减少,您觉得 红利类个股仍然是好的投资方向吗?

这是不矛盾的,高股息虽然减持但是资源类在上升,资源类在市场分化里面也属于红利板块,也算价值风格。

调研日期:2023年10月

风险提示:基金经理短期的观点可能发生变化,不作为投资建议