$兰花科创(SH600123)$ 聊聊现在股价的兰花。

煤炭板块我跟踪三年多了,首先,说说缺点,这个公司管理层没有央企的管理层靠谱,就是他不一定完全是按照你的测算出牌,时而会让你惊喜,时而会让你失望。所以你计算器敲得再好也要留点余地,当然这个余地不一定都是向下,有可能会向上。至于哪次向上,得看你的运气。

这个公司的治理上是一般般的,毕竟是地方性国企,但是他们有意愿是做市值的,毕竟人家真金白银的给你分红和回购注销,也积极的沟通,可能专业程度差点,但态度还可以。

除此之外,其他地方的硬伤基本上没有

1 估值方面,现在股价9.13,基本上0.86净资产(这个公司历史最差净资产在0.7不到,当时是行业周期最低点) PE是变动的,现在是动态PE在25,PETTM在9.29(但假设某个季度给你来个4-5个亿的利润,动态PE就变成10以内了,所以不用太在乎动态PE,多看看未来是不是有改善的可能性) 现在0.86净资产对应的一季报ROE Q1在0.81, 2024年1倍PB的时候ROE约14%左右,1倍PB的时候这个ROE还是可以的。

2 资产负债表相对良性,注意不是最优,神华陕煤潞安恒源的比较优秀。 兰花账上60多亿现金,短债31亿,10亿合同负债在手。8.6亿存货。

3 分红为当年的利润30%,写在公告里,连续三年

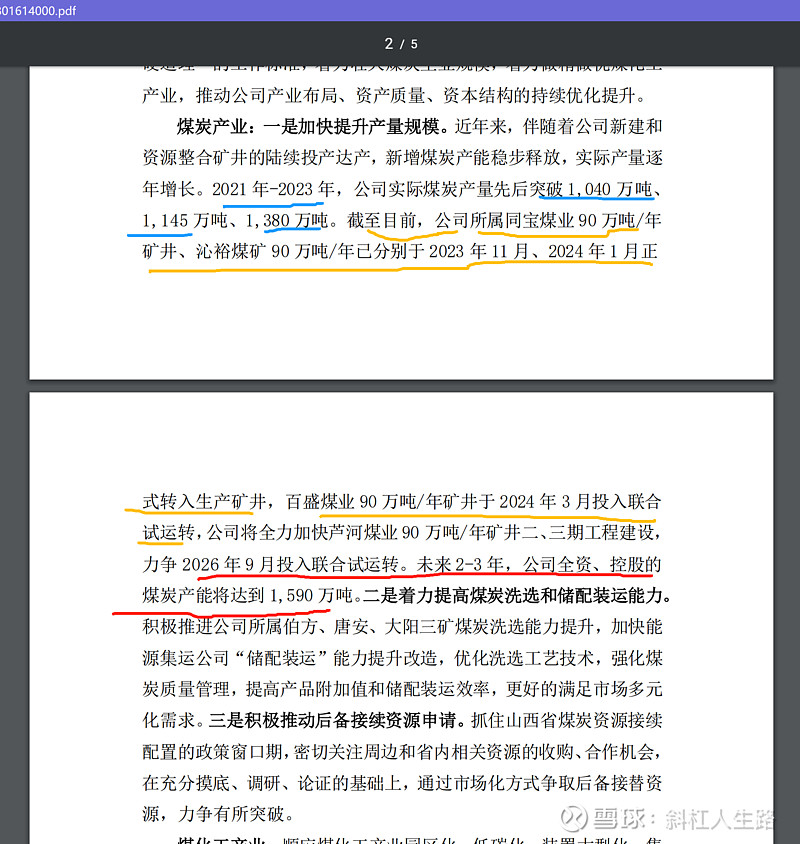

4 公司今年煤炭产量1340万吨,和去年基本上持平。未来的产能规划参考公告<山西兰花科技创业股份有限公司 2024 年度“提质增效重回报”行动方案公告> 今年一季度煤炭销量仅238万吨(商品煤), 可以看看后续三个季度产销量有多少。 并且未来1-2年产量还是会持续上升,(注意,这里不是超产的上升,是纯新矿增量上升)

5 公司的新矿同宝矿去年漏水等问题,现在已经开始达产,百盛今年上半年联合试运转,下半年估计开始达产。(注意,很多股东可能不太懂达产的意义,达产的意义在于产量上升营收上升,平均成本下降)。未来产量在增加,这些都是在环比改善。

6 公司股东连续2个季度环比减少

7 公司考虑1-2亿回购,并注销(注意这个是注销)

8 无烟煤末煤价格,今年一季度大部分时间在750-800之间,最近这段时间从大部分在800-870之间, 至于未来怎么样,每个人都有自己的判断。

股价跌倒这里,如果在讲那些利空其实没啥意义了,任何股票当前的价格都是包含当前市场的利好和利空的,和未来的预期,现在的股价在0.86的净资产,股票价格已经从高点跌30%了,已经包含了之前的利空和预期。 不过看球友很多人这个位置还很恐慌,就没什么意义了 。投资是看未来的,至于未来是能够变好还是变坏,每个人有自己的判断,希望能够冷静客观的进行讨论和判断。

写在最后,至于未来需要关注的风险点

① 煤炭价格雪崩

② 管理层抽风

除去风险点之后,兰花这个公司大概率是会环比一点点的改善。投资还是要多看未来,在高位和低点多看看未来,才能对股票的价值做一个准备的的判断。