上周梳理了一下主要指数的股债性价比,发现中证500当前的性价比极高。虽然,中证500历史表现优秀,但是在连续上涨3年后,它还有爆发的可能吗?

一、什么是中证500

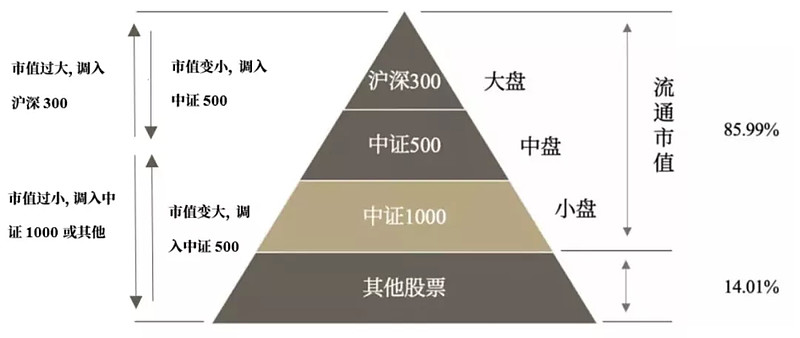

中证500指数是中证规模指数的一员。中证规模指数按市值从大到小,包括大家熟悉的沪深300指数、中证500指数和中证1000指数。从编制规则上来说,中证500指数的编制方法分三步:

1、先扣除沪深300指数样本股,以及最近一年日均总市值排名前300名的股票。

2、然后将剩余股票按照最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后20%的股票,

3、然后将剩余股票按照日均总市值由高到低进行排名,选取排名在前500名的股票作为指数样本股。

但是,这里有几个bug:

1、 上面的筛选规则是根据市值和成交金额来选的,而现实中经常有些公司市值很大,但是问题不少(比如恒大、海航等等)。所以,遇到这些大而不强的公司,明明知道它们很垃圾,还要把它加入指数里,是不是不合理?

2、 之前中石油上市首日一下涨到48元,然后绵绵不绝跌了15年。所以,新股上市时涨幅并没有计在指数里,但是等高位时把这样的公司计入指数后,它对指数完全没有贡献,只有拖累。怎么样避免中石油的悲剧再次发生呢?

所以,中证指数公司又先后打了几个补丁:

1、剔除ST、*ST以及暂停上市股票,及最近一年有重大违法违规事件、财务报告有重大问题的股票;

2、非创业板股票上市时间超过一个季度;创业板股票上市时间超过三年。;

3、剔除价格有明显的异常波动或市场操纵的股票;

4、剔除其它经专家委员会认为不能进入指数的股票。

依据以上指数调整的规则,不断有市值过大或过小的股票被调整出指数,同时也有原本市值较小或较大的股票调入指数,从而引发指数内不同行业板块权重的变化。

所以,总结下来,中证500指数是指在当前4000多家上市公司(不包括ST股等问题股),排名市值在前300-800区间,综合反映A股中等市值公司的股票价格表现。目前指数成份中市值最大的是兖矿能源(1467.13亿),最小的是蓝光发展(59.18亿),平均市值262.88亿,中位数227.14亿。

能否延续强势走势?

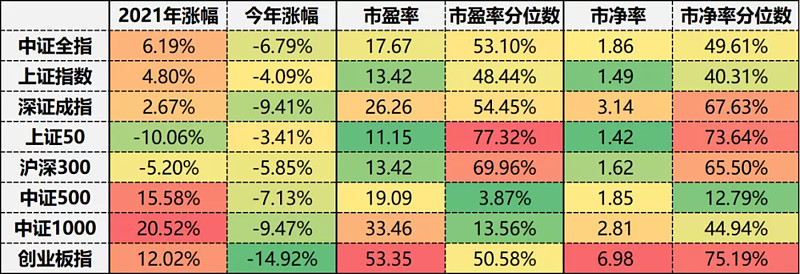

从市场表现来看,中证500指数去年涨幅在主要指数中排名第二,仅次于平均市值比它还小的中证1000指数。但是从估值水平上来看,中证500指数的估值分位数却是几个指数里最低的——说明它越涨越便宜了。

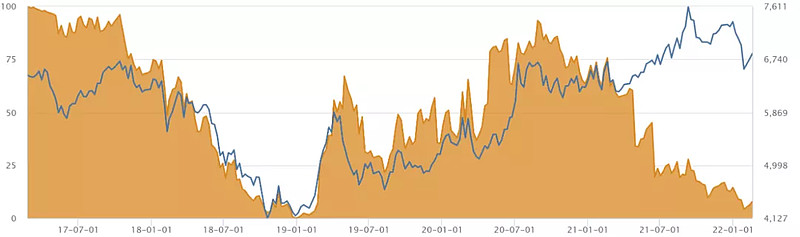

从下图可以更直观地看出,2019年年初至2021年3月中证500指数的上涨基本上都是估值扩张。但是2021年3月之后,指数依然保持向上态势,可是估值却断崖式下降:

有一种说法是中证500指数包含了大量诸如煤炭、有色等板块周期性行业,而这个几板块去年业绩太好,所以拉低了指数的估值。

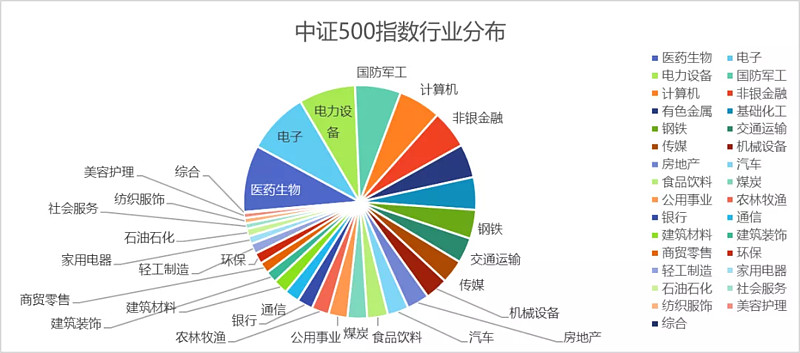

为了验证这种说吧,我们将中证500指数进行了行业上的拆分:

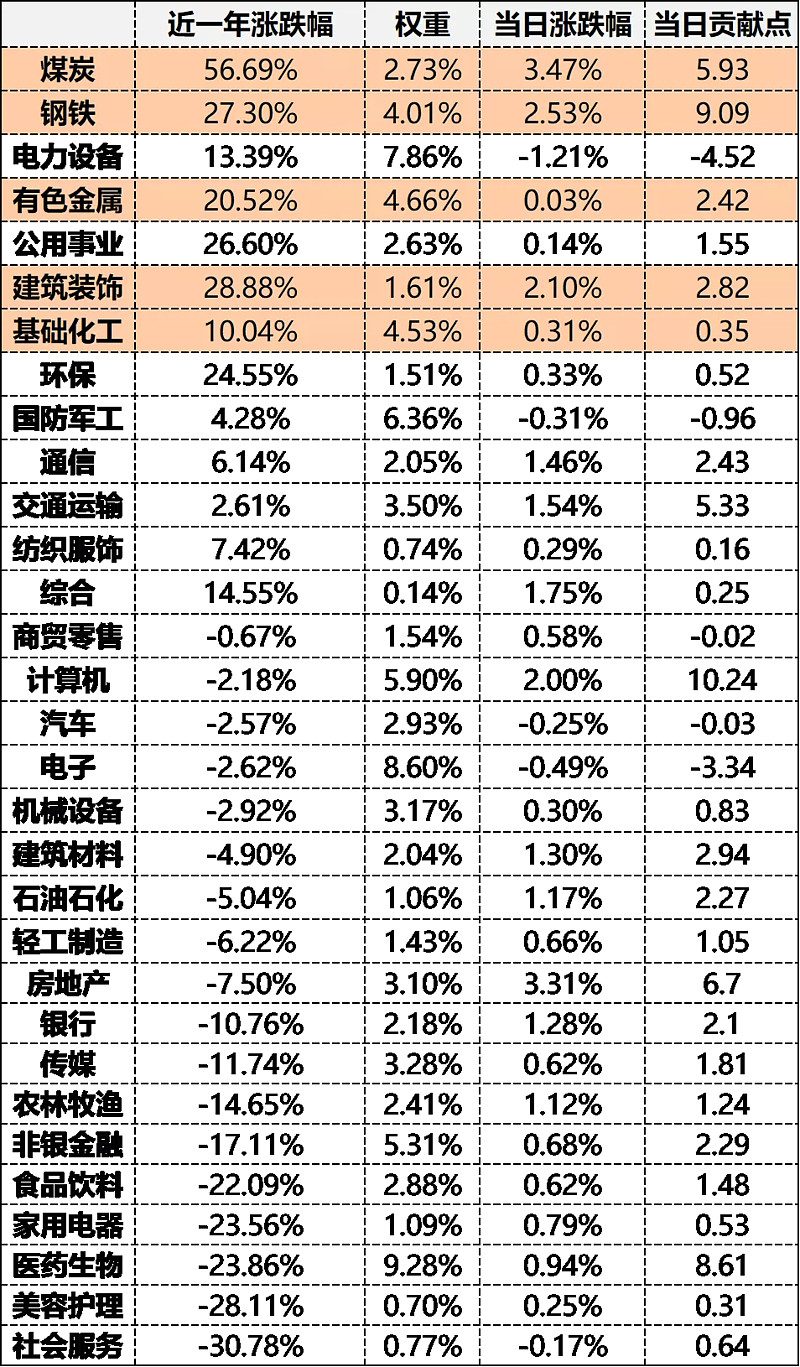

从这张图上面看,中证500指数行业非常分散,权重排名第一的医药权重占比也仅为9.28%,大部分行业的占比都在5%以下,而且多为1%~3%的比重。

从去年3月至今看,权重排名靠前且涨幅显著的行业分别为煤炭、钢铁、有色金属、公用事业、建筑装饰和基础化工。除电气设备和公用事业外,基本都是强周期行业。

以上周5(2月18日)为例,当天中证500涨幅涨了0.98%(66.23个点),而这几个周期行业一共贡献了20.61点,占当天指数涨幅的31.70%。

写到这里可以基本得出结论:最近一年中证500越涨越便宜与强周期行业业绩飙升有很大关系。那么展望未来,周期性行业会不会拖累指数的表现呢?我们先看一张图:

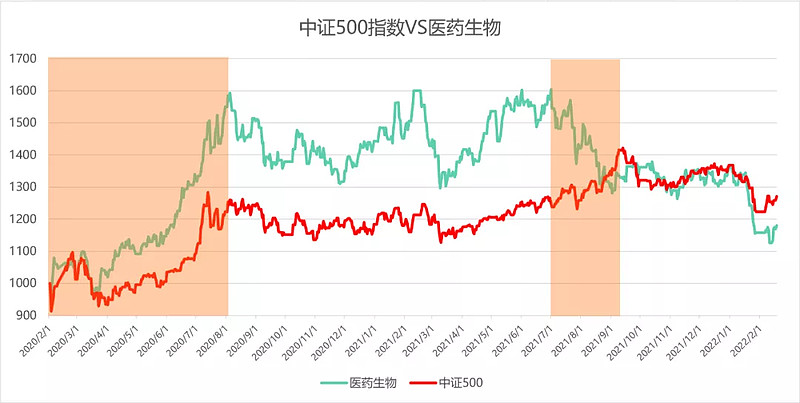

我们知道医药生物板块是中证500指数权重最大的板块。自2020年新冠疫情爆发以来,医药生物连续上涨,似乎是医药板块以一己之力带动了中证500指数的上涨。

但是,去年年中医药生物板块在中证500指数中占比达到最高点(超过12%),随后医药生物下跌了25%成为上涨的最大拖累,但是对中证500的影响并不明显,甚至在去年8月医药生物暴跌的时候中证500指数走出一段明显的上涨行情(下图):

也就是说,其实单一行业对中证500指数的上涨或者下跌影响还是比较有限的。

中证500指数最近两年涨幅领先的原因可能是两点:1、前几年大蓝筹上涨过多,资金逐步从大市值股票调仓至中小市值股票造成的;2、2018年底出台了一系列刺激政策,中小企业在经济复苏过程中盈利变化的弹性要远高于以上证50、沪深300指数为代表的大盘股。

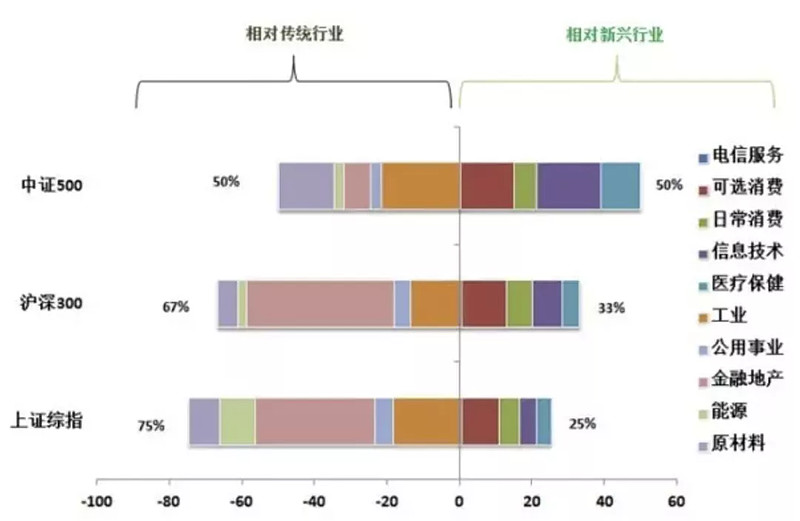

我们再看另外一张图,下面这张图是广发基金按标准普尔(S&P)与摩根斯坦利公司(MSCI)于联手推出的行业分类系统(GICS行业分类)并结合我国国情,可以大致把工业、公用事业、金融地产、能源和原材料5个行业视为相对传统的周期行业,把可选消费、日常消费、医药保健、信息技术和电信服务5个行业视为相对新兴的成长行业。

从图中我们可以看到中证500指数中相对传统行业与相对新兴行业权重各占一半,成长与价值风格十分均衡;而沪深300指数的传统与新兴行业的占比为67%:33%,上证综指更是达到75%:25%。

从历史上看,A股市场的风格转换比较迅速,投资者想踏准风格转换节奏是难以完成的任务。但是,极具平衡性的中证500指数能够兼顾多种风格,无论什么板块涨它都能分上一杯羹。

所以,我们现在可以得出结论,中证500指数过去一年越涨越傅和周期性板块业绩飙升有很大的关系。但是医药板块的案例充分说明,即使某一行业板块暂时对指数影响较大,也会因为均值回归及成分股调整而最终趋于均衡。

因此,如果周期性板块业绩回落,并不一定代表中证500指数就会下跌,更何况现在煤炭、有色、化工的业绩预告显示,这些板块的业绩依然在高速增长,并有可能持续保持当前的盈利水平。

中证500指数的不足之处

讲了中证500指数这么多好处,那有没有不足之处呢?当然有

我们知道沪深300、中证500、中证1000指数都是按市值和日均成交金额排序产生的成份股。所以,中证500指数会出现两种特殊情况:

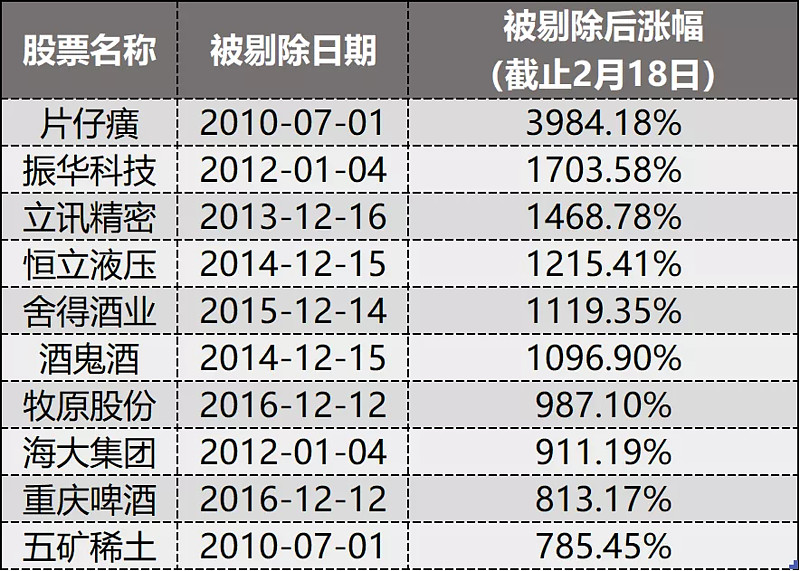

1、 如果成分股表现太优秀,股价和市值连续上涨,就会被剔出中证500指数进入沪深300指数。就好比自己抱养了一个孩子,好不容易送到大学毕业了,被别人领走了。这导致中证500被动错失了许多大牛股的大幅上涨阶段,而且有些孩子越优秀的可能就越不会回来了。比如下面这些优秀的孩子,离开中证500之后涨幅巨大,这对持有中证500指数基金的投资者来说是巨大的损失。

2、沪深300指数有些成分股如果股价和市值下跌,有可能刚掉满足中证500指数标准,被纳入中证500指数。也就是说自己优秀的儿子被沪深300抱走了不算,还要养着沪深300指数家不要的狸猫。最极端的情况有可能出现一只被沪深300指数淘汰的股票,纳入中证500指数后市值从接近1500亿跌到60亿(可能性非常小)。

最后总结

1、我们看到中证500指数过去一年“越涨越便宜”确实和周期性板块盈利调整增长有关,但是仔细琢磨的话会发现,中证500指数最近两年涨幅不错,更多的原因还是在于前几年大蓝筹上涨过多,资金逐步从大市值股票调仓至中小市值股票造成的。

2、如果后续周期股发生较大的回撤,对期拖累是毋庸置疑的。但是另一方面我们也要看到,中证500指数本身的行业分布极其分散,依然有超过7成的股票属于非周期性行,某一行业或板块都不可能是决定股指涨跌幅的唯一原因。更何况,在碳中和等政策影响下,周期板块依然在“去供给”的过程中,周期品价格在高位维持的时间可能要比我们想象得久。作为指数投资者,最好还是放弃预测,埋首定投。

2、 中国股市自2018年底至今,已经上涨了3年多时间,很多板块已经不在便宜,甚至有步入熊市的迹象。对比来看,中证500是依然是当前值得定投的宽基指数之一,更为重要的是,当前政府已经在发力稳增长,根据历年以往的经验来看,中小市值公司在稳增长过程中盈利弹性更大,上涨空间也更大。我个人认为中证500的高点很可能在未来1-2年才会到来。