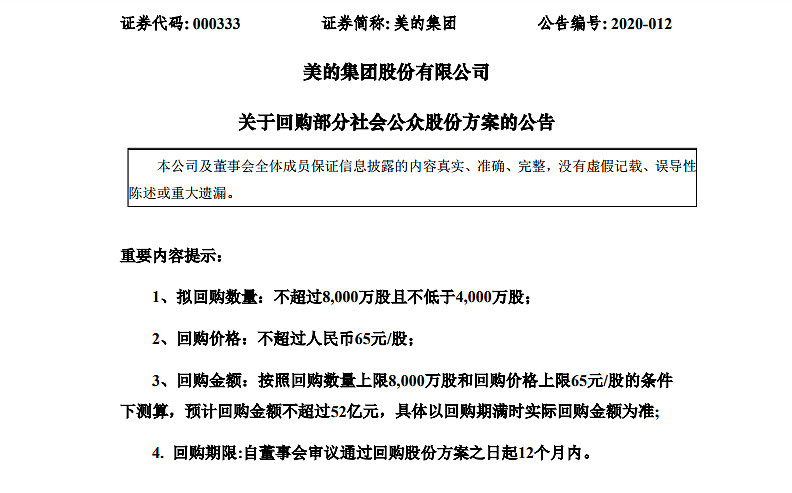

$美的集团(SZ000333)$ 公告,前期回购已完成,拟继续回购4000万-8000万股,预计回购金额不超52亿元。回购价格不超过人民币65元/股。回购的股份将全部用于实施公司股权激励计划或员工持股计划。

美的集团2019年的回购计划到2020年2月21日已经实施完毕。公告显示:截至2020年2月21日,美的集团累计回购股份数量为62,181,122股,占公司截至2020年2月20日总股本的0.8897%,最高成交价为55.00元/股,最低成交价为45.62 元/股,支付的总金额为3,200,329,932.45元(不含交易费用)。

问题:相比今日的收盘价54.28,65元/股的回购价格高出了20%,话题哥想问现在是买入美的好时机吗?

全部讨论

思而学投资2020-02-24 15:37至少公司觉着价格没反应价值吧

扛的是顶风的旗2020-02-24 11:57注册制即将来临,像美的集团这种优质大白马将会变的越来越受资金青睐。

虽然短期内市场主流偏号是科技板块,但是牛市已经到来,特别是随着我国资本市场的逐步开放,机构基金和外资机构会加大像对美的集团的配置仓位,所以作为长期投资者,现在是加大配置美的集团的好时机。

揽众星月i2020-02-24 11:18当前股市深度整理调整过大,使的股民资金被套,其他投资方式分享网页链接

鱼香基丝2020-02-23 21:49美的并不低估,还是等回购真金白银到位了再说

大A刚发芽的嫩韭菜2020-02-23 21:24我个人认为家电的市场是无限的,美的格力随时可以买入。

奥哈马的巴特菲2020-02-23 20:34不买。这么高的股价 搞回购,早干嘛去了

只需要五次2020-02-23 11:59比收盘价高出20%,看起来确实不少。这确实透露出公司超强的对公司的信心。那么到底是不是买入的好时机我觉得还需要投资者自行判断。

美的拥有家电类行业中比较完善的产业链结构,也可以更好的应对行业周期。并且,库卡也有助于未来美的的制造升级。

估值方面,家电类行业目前估值合理。并且目前市场普遍预期未来房地产会迎来一波周期反转。那么作为地产后周期的家电业也有较大概率迎来一波景气周期。

一甫第一相2020-02-23 11:42美的集团作为备受外资青睐的核心资产,由于境外投资者持股比例超过28%,2020 年1 月24 日暂被MSCI 从全球标准指数系列剔除。外资的持续青睐也从侧面说明了美的未来的市场前景。

对标国内外龙头公司,美的集团财务指标优异,业绩确定性较高,分红稳定且比例较高。同时公司治理结构优秀,激励措施完善,管理层和股东利益高度统一,未来估值仍有长期提升空间。

丶情书再不朽2020-02-23 11:36股权激励,并不是注销回购,所以中性看待就好吧,相信真正做蓝筹的价投们不会因为这个消息就改变逻辑,持有就完事了。而目前创业板主线的情况暂时也还没有改变的迹象,所以保持耐心还是最重要的

数能2020-02-23 11:36也有可能粉饰报表达到目地。个人不支持这种做法。薪酬奖励就行了,股权激励弊大于利。