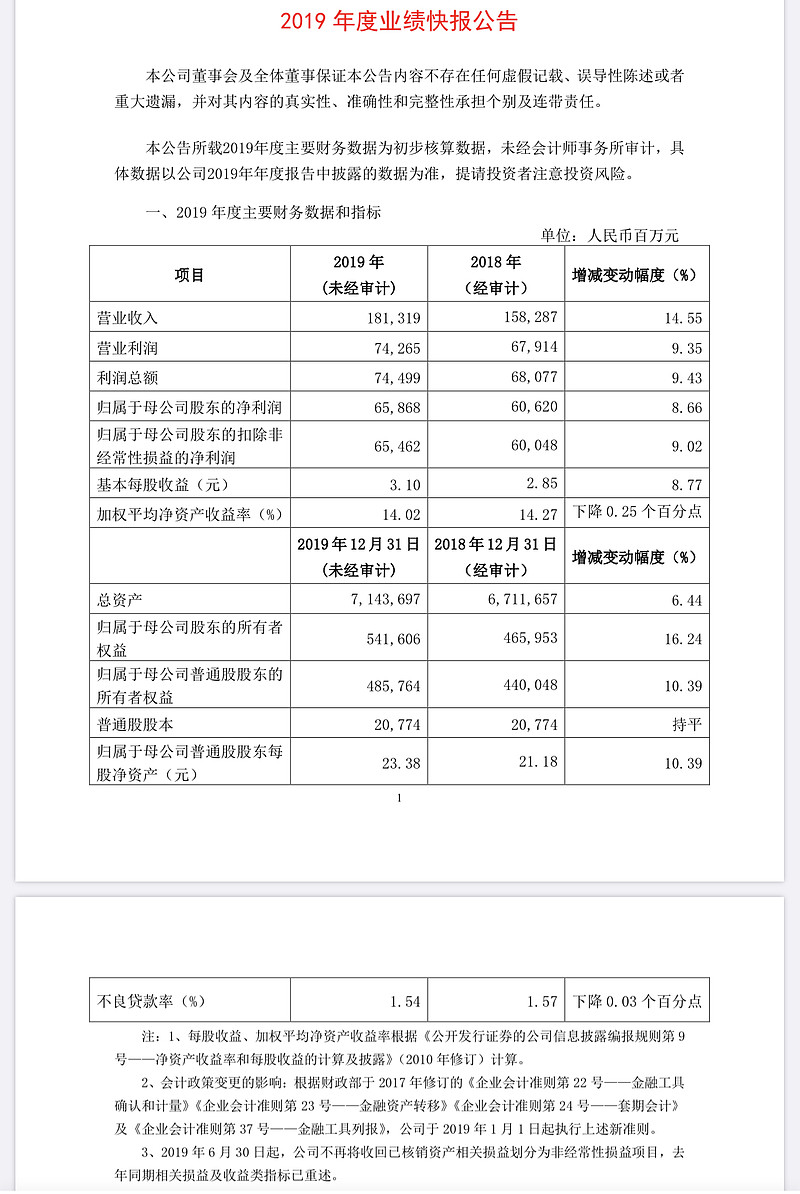

$兴业银行(SH601166)$ 1月15日晚间披露业绩快报,公司2019年实现营业收入1813.19亿元,同比增长14.55%;净利润658.68亿元,同比增长8.66%。扣非后净利润增长9.0%。基本每股收益3.10元。截至报告期末,公司不良贷款比率 1.54%,较期初下降0.03个百分点。

那么兴业银行的业绩符合你的预期吗?你怎么解读?#兴业银行2019年业绩快报解读#

| 发布于: 修改于: | 雪球 | 转发:70 | 回复:128 | 喜欢:7 |

$兴业银行(SH601166)$ 1月15日晚间披露业绩快报,公司2019年实现营业收入1813.19亿元,同比增长14.55%;净利润658.68亿元,同比增长8.66%。扣非后净利润增长9.0%。基本每股收益3.10元。截至报告期末,公司不良贷款比率 1.54%,较期初下降0.03个百分点。

那么兴业银行的业绩符合你的预期吗?你怎么解读?#兴业银行2019年业绩快报解读#

年年不符合预期,预期年年倒闭,预期年年是赚的假钱,结果年年超预期

符合预期,反转前夜,明年净利润双位数增长可期。

很不错了~~没有五粮液香,没有券商高,我是一颗特立独行的银行小草~~

$兴业银行(SH601166)$ 6倍PE 0.8倍PB 的估值,人们的预期是什么?我去年十月份就说过:7%以上就算超预期。

非常常规的一份年报预披露,在全面注册制背景下核心价值股具备足够的安全边际,同时银行板块的高分红低估值的属性受到外资、养老金的喜爱。受LPR影响ROE有所下滑也是预期之内的。

不符合预期,R0E低于15,营收增长合利润增增长都较低,不是绩优股,只能算作一般股。

复合预期

@Woody峰:其实不差吧,我统计了几个数字,当中比较亮眼数字是每股收益的增速。

每股收益的增速如下:

(2015) 2.63 +6.48%

(2016) 2.77 +5.32%

(2017) 2.74 -1.08%

(2018) 2.85 +4.01%

(2019) 3.10 +8.77%

今年每股收益增速是近5年来最高,就算派息比率一致,都会拉动派息上升。

符合,不良率逐步下降就好

$兴业银行(SH601166)$ $平安银行(SZ000001)$ $招商银行(SH600036)$ 跟踪兴业银行好几年了,每年都给出一个较低的发展目标,每年都超额完成,从无例外,(跟贵州茅台类似),也许这就是国企的通性。不过对于投资者保守确定的预测兴业银行的业绩也有好处,每年参加股东大会,看下一年度的财务预算方案就足够了,总能超额完成#兴业银行# 。投资兴业银行没有激动人心的大起大落,就是一个字稳!也许这也是兴业银行这么多融资盘做T的原因,因为估值够低,业绩够稳,就像孙子兵法所说的,先胜而后求战,立于不败之地,藏于九地之下,动于九天之上,胜于易胜者也!#兴业银行#