新能源汽车购置税逐步退坡,好于市场预期,市场或有反弹,但是不改补贴边际退坡和供给过剩局面

1. 对纯电:维持渗透率为主,渗透率的突破需要快充和关键车型突破

a. 30万以上车型不再免征购置税,以30万车型为例,购置税数额在2.6万元,30万以上用户对价格敏感度相对较低,但是购置税减免的退坡对该价格带纯电销量边际上仍会有影响。

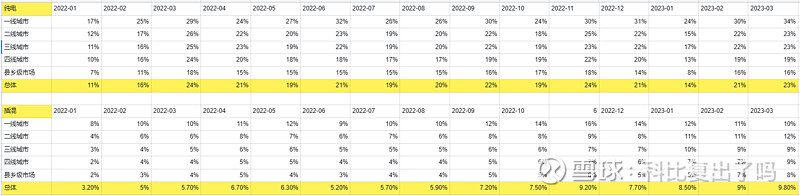

b. 30万以下车型继续免征购置税,考虑到在数轮降价之后,纯电渗透率22年3月以来仍然停滞在20-25%之间,预计购置税减免的延续主要以维持纯电渗透率为主。

c. 渗透率攀升的瓶颈主要在补能设施和私家车位配比。全国固定私家车位数量比汽车保有量在1:4左右,是限制纯电渗透率提升的主要瓶颈,需要公共补能效率的提升来打破瓶颈。预计纯电渗透率的下一波上升需要标杆车型如model q和公共充电速度提升来拉动。

2. 对插混:23年底会出现插混抢装潮,插混需要提升性价比和产品力来保持渗透率继续提升

a. 22年3月以来,插混渗透率的提升支撑起了整体新能源渗透率的提升,对燃油车的经济性优势、驾乘体验优势、没有里程焦虑是主要原因。

b. 插混购置税减免退坡之后,插混潜在用户会面临继续购买插混或退而买油车的选择,很难推动插混用户进而买纯电(问界m5增程和纯电同价,但是增程销量占比超过90%)。届时,主打性价比的插混主机厂如比亚迪或面对一定压力。

3. 总结:

a. 购置税退坡政策好于预期,或有短期交易机会,但是整体来看,边际上仍然会对新能源汽车的需求造成负面影响。长期的交易机会仍然由供给侧的变化决定。

b. 23年锂电产业链整体利润不增长,全年交易以消化估值为主,展望24年,如果供给侧产能扩张放缓,进而带动单位盈利趋稳,则量的增长会带动新能源产业链利润提升。

c. 23年6-8月汽车淡季之后,或有一波24年盈利提升预期带来的板块机会,核心跟踪点是供给,其次是需求端新能源渗透率提升的情况。