基本情况:

公司营收49.45亿元,同比增加46.56%,实现归母净利润-7.12亿元,同比减少194.17%

公司毛利率0%,资产减值损失8.1亿元

公司权益出货3.5万吨,同比增长10%,营业成本49.45亿元,对应单吨原材料成本约14.13万元/吨,对应的原材料碳酸锂成本约45万元/吨

情况说明:

上游供给影响:

22年底,德方存货50亿元,在碳酸锂高价(50万元/吨)情况下囤下部分库存

23q1,德方继续执行海外锂盐厂长协价格,以m-1方式定价(3月采购的碳酸锂按2月海外现货价格定价)

最终导致在3月碳酸锂单月价格从40万跌到15以后,德方库存中囤下数量不少的40万以上成本的碳酸锂

公司自身影响:

22年底,友商率先砍加工费,以价换量锁定23年初的一部分出货量;而德方没有接受客户降价诉求,进而丧失了锁定23年初出货量的机会

23年1-2月,德方出货受阻,高成本原材料生产出来的磷酸铁锂成品,下游不接货

23年3月,1/2月生产的高成本成品库存持续累积,财报和现金流压力下,德方不得不集中出货,售价按3月的碳酸锂现货(最低达到15万元/吨)计算成本,公司承受巨大原材料损失

下游需求影响:

德方70%以上是储能铁锂,所以受储能市场需求影响更大

23年q1,碳酸锂价格大幅跌价的情况下,储能投资方观望情绪加强,部分新签订单延缓发货

23年q1,电池厂库存同样高企,所以在需求放缓的情况下,电池厂以去库为主,减少了对正极材料的采购,亦导致公司出货量低于正常水平

产业链整体影响:

德方的暴雷体现的是正极材料环节在整个锂电产业链的式微

上游碳酸锂具备资源属性,过去两年持续紧缺,是正极材料厂商的命脉,所以德方在碳酸锂现货价大幅下跌的情况下选择继续执行长协价格以维持长期合作关系

下游电池厂商一家独大,而正极材料供给过剩,所以正极厂商议价能力很弱,无法敦促电池厂按协议足量足价拿货

正极材料的产能过剩(主要)和逐渐的同质化(次要,不同项目新品的导入仍需经过严格的下游认证)造成了这一格局

德方的经营失误:

没能及时调整价格和出货量:

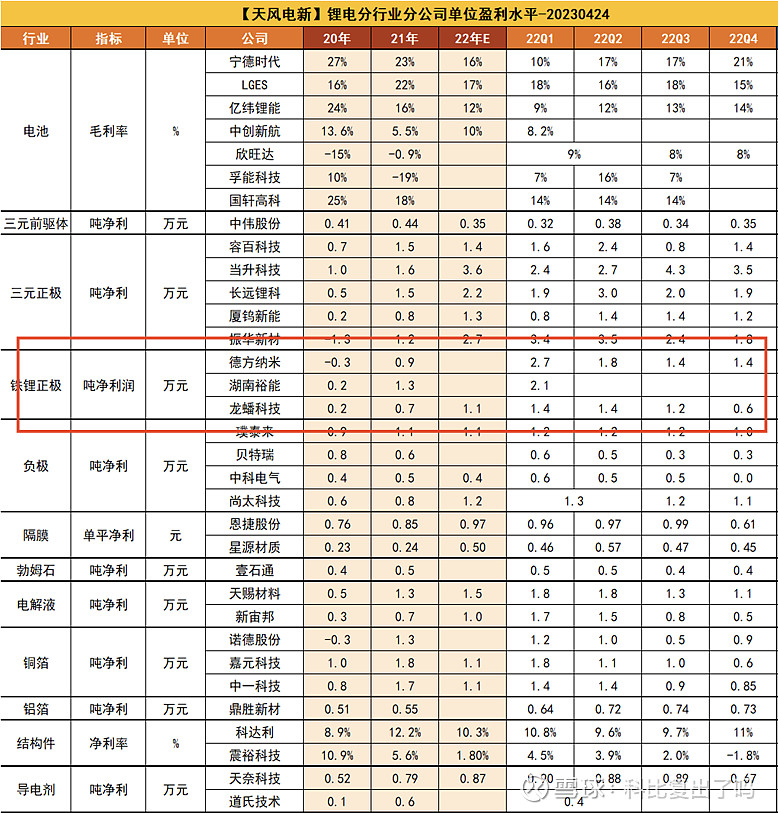

从友商的23q1季报来看,业绩情况明显好于德方,主要原因是友商在22年底率先砍加工费并以价换量一定程度保证了一季度1/2月的出货量(2月底碳酸锂价格还在40万),以较高的售价出掉了高成本的磷酸铁锂成品

虽然德方22年底挺住没有降价,但是错误地预判了碳酸锂价格的趋势和对需求的影响,没有能够及时调整价格和出货量,导致大部分高成本成品被迫在3月低价出售

坚持执行碳酸锂长协价:

德方是少数和海外头部锂盐厂签订长协的国内正极材料厂商,长协按m-1定价,即德方碳酸锂采购价按上一月碳酸锂现货价结算

在国内碳酸锂q1现货价格血崩的情况下,德方没有及时和上游锂盐厂重谈采购价格,导致其碳酸锂成本远高于友商

据调研,电池客户3月的正极采购价格,在当月锂价的基础上还要打折扣以体现锂价的快速下跌;而德方3月的成本对应的却是2月的碳酸锂价格,导致德方的产品售价和原材料成本无法匹配,蒙受损失

后续展望:

复盘买德方的原因是1. 锰铁锂,2. 液相法成本优势,3. 液相法铁锂高循环匹配储能,实现超出锂电行业的增长;一季报暴雷后,上述关键变量的变化如下——

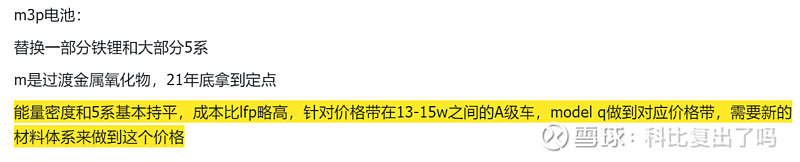

锰铁锂:

德方反馈:

锰铁锂纯用和混用方案都在同步推进过程中,如果推进顺利,纯用方案会替代动力铁锂,混用方案会替代中镍三元,市场空间广阔

宁德时代反馈:

锰铁锂电化学体系定位是替代一部分铁锂和大部分中镍三元

终端产品定位是搭载在15万左右价格带的A级车市场

预计q3上车,q2会专门开发布会

总结:

从德方和宁德的反馈来看,如果锰铁锂体系兑现,未来市场空间非常大

现在的问题是公司暴雷以后,市场对公司交流的可信度会大打折扣,后续只能持续跟踪宁德时代锰铁锂排产和特斯拉上车情况来进行交易

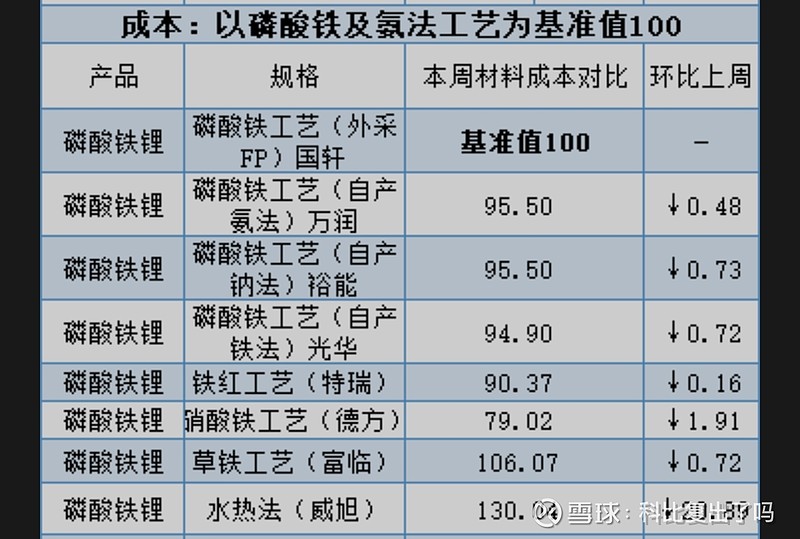

液相法成本优势:

德方反馈:

液相法可以通过提高工业级碳酸锂的用量比例来降本,工碳和电碳价格差距在2-3万,全部用工碳的情况下,公司单吨磷酸铁锂理论成本优势在3000-5000元

第三方反馈:

德方整体的成本较行业二梯队玩家低约17%

财报反馈:

横向对比22Q4(22Q3/Q4碳酸锂价格趋于稳定)磷酸铁锂厂商的单位盈利,德方较友商仍有显著的超额收益,其中超额收益的主要来源是1. 友商砍加工费,德方没砍;2. 德方的成本优势;3. 高循环储能铁锂溢价

从原理来看,德方工碳的使用无疑可以降低公司生产成本,核心是公司工碳的使用比例和工碳/电碳的价差;工碳比例越高,价差越大,公司成本优势越明显

总结:

研究来看,行业下行周期中,公司处于成本曲线最左侧,在二三线玩家亏损的情况下,公司仍然能赚钱,待行业供给出清后,公司盈利能力能够快速修复

暴雷之后,市场会认为盈亏同源下,23q1的暴雷亏损和22年的超额收益本质上都来源于囤货,会对公司的液相法成本优势提出质疑,后续只能跟踪半年报业绩情况来验证公司的成本优势,在验证之前,资金预计对公司不会有太强的青睐

高循环储能产品:

德方反馈:

受益于液相法的材料生长机制,液相法铁锂的一致性和循环次数较友商有明显优势

液相法的铁锂循环寿命可以做到上万次,同等条件下友商的铁锂循环寿命只能做到6000次,公司产品有明显优势,给客户贡献巨大价值

比亚迪反馈:

德方的储能产品较友商价格高2000-3000元

总结:

德方产品的溢价体现出高循环铁锂产品为终端储能电站客户带来的价值,更长的循环为储能电站提供更多的充放电次数,进而获得超额的收益,据测算德方储能正极预计提高储能电站IRR 2.34%

点评总结:

公司的雷暴得很结实,业绩差的情况超预期,市场大概率会砸,建议卖出,后续保持跟踪决定是否有再买回的价值;等一季报该砸的砸完,公司股价见底,后续由乐观者定价,股价修复预计需要一个过程,仍然认为长期有较大空间

周期角度来看,周期下行阶段,行业公司盈利的不确定性大幅增加;顺周期时,正极材料(包括其他缺乏议价能力的中游)是原材料价格上涨的放大器;逆周期下,相关环节的盈利能力会大幅削弱;而宁德时代再次证明其超越行业的产业链地位和成本控制能力

交易层面来看,公司暴雷之后,市场对公司的信任程度会大幅降低,上述三个买点要素中的锰铁锂和成本优势有待验证,需要跟踪宁德时代锰铁锂电池量产情况和半年报公司业绩情况;而公司长循环优势确定性高(上一波反弹就是因为特斯拉储能40gwh国内建厂带动),后续大储的装机爆发节奏是跟踪节点