这些年虽说固收是在大发展,但仍然改变不了债基比较同质化的处境。

有业内朋友也发愁,债基想突围实在太难。

债基难,固收+就更难了。

毕竟权益市场连续几年不景气,大批固收+变成固收-,你想卖产品,总要把少数优质的固收+再拎出来单独区分一下。

所以最近的固收+,前面总要加上“低波”两个字。

“要含权但不能太含权。要+但又不能太波动”,讲究一个拿捏的艺术。

我觉得未来,理财子可能会在权益产品上多发力一些,因为可选的工具更多;而公募要发展低波固收+,想办法承接理财需求的外溢。

事实上,低波固收+的标准十分严苛,最基本的要求,你回撤不能太大,有业内朋友评价,超过3%的最大回撤,就配不上“低波”两个字了。

而2022年那种股债波动都不小,搞不好就双杀了的行情,想正收益就更难,所以如果谁在2022年还赚钱,那么业绩会很有说服力。

综上,我统计了2021-2024Q1权益仓位在5%左右的债基,其中转债按50%计入权益仓位,要求是成立时间满3年,2022年没亏钱,近三年最大回撤也没超过3%。

有些产品权益仓位更高,但这几年走下来的风险收益比也不错,所以可能不符合低波固收+的定义,但我也放在第二部分了。

一些还可以的低波固收+

广发安享混合,近三年最大回撤1.03%,近3年收益7.7%,2021-2023平均权益仓位是5.2%,2024Q1的权益占比4.8%。

这基金在2022年比较有名,基金经理叫吴敌,一个很无敌的名字,这基金厉害的点在于从成立以来只有2022年四季度和2016年四季度亏过钱,并且亏得还不多,持有体验是真的好。

中银添利债券发起A,近三年最大回撤2.58%,近3年收益9.84%,2021-2023平均权益仓位是6.43%,2024Q1的权益占比7.7%。

中银的很多债基都是机构定制的,但这只有不少的个人投资者。

从陈伟开始管理以来,除了2022年相对同行表现平庸一点之外,其他年份都是领先,业绩稳定性也很好。

而且权益端“+”的地方也不随大流,有色、蓝筹有买,半导体、传媒等成长股也有买。

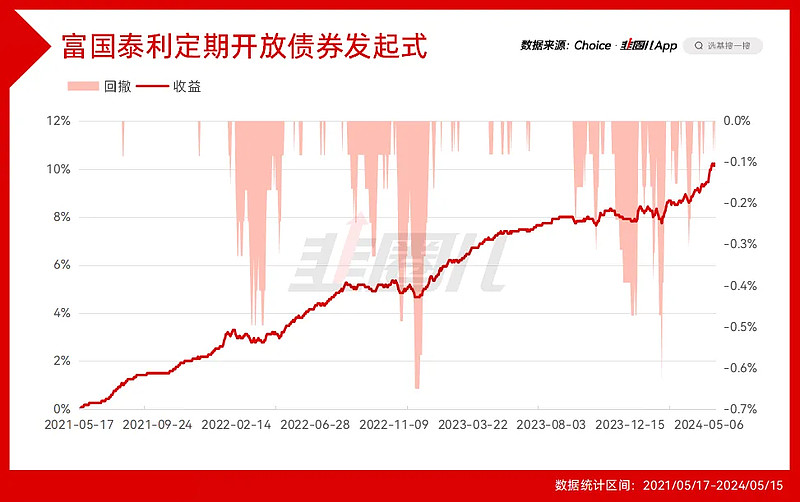

富国泰利定期开放债券发起式,近三年最大回撤0.65%,近3年收益10.23%,2021-2023平均权益仓位是3.98%,2024Q1的权益占比8.33%。

其实富国的一些固收+在今年年初的权益市场波动中是有不少折损的,但富国泰利还好,俞晓斌还是有些东西。

富国泰利不买股票,但有16%左右的转债,折算下来权益仓位也有8%,对于可转债,今年的机会也还是更多一点。

汇添富增强收益债券,近三年最大回撤2.16%,近3年收益10.65%,2021-2023平均权益仓位是3.66%,2024Q1的权益占比6.14%。

徐光和甘信宁合管的产品,没有股票,但转债摊大饼摊得不错。

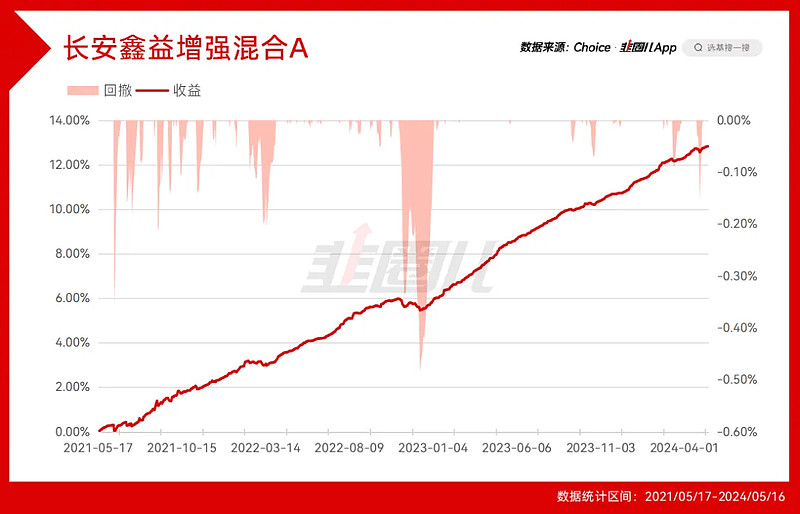

长安鑫益,每次筛产品都能找到的基金,过去3年2-3%的权益中枢,0.5%的最大回撤,12.9%的收益率,不知道是不是权益买得很轻的原因,收益风险比已经非常接近纯债了。

围绕这只产品,有话题度,也有谜团。

前任基金经理是杜振业,就是2018年混合型基金冠军然后去年直播卖课上了新闻的那位。

我是真的不知道,这只基金的业绩曲线是怎么做的,所以我放在这里,有懂行的也可以告诉我。

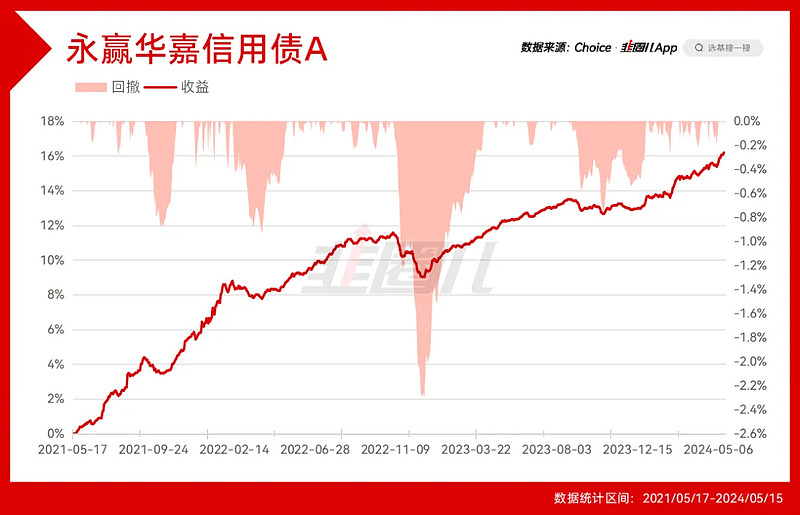

永赢华嘉信用债,永赢固收的扛把子,杨凡颖和曾琬云合管,已经名声在外了不用多说。

近三年最大回撤2.3%,近3年收益16.33%,这个应该是我盘到的产品里收益最高的了,2021-2023平均权益仓位是4.56%,2024Q1的权益占比12.29%,应该是一季度大跌时加仓了。

因为另一只定位低波固收+的,刘星宇的永赢添添欣,也是这么做的,永赢在低波固收+这块布得比较用心,可以多看看。

其实低波固收+还算是一个相对新鲜的品类,因为谁也没料到权益市场会多年不振,极大打击了固收+本来的产品逻辑。

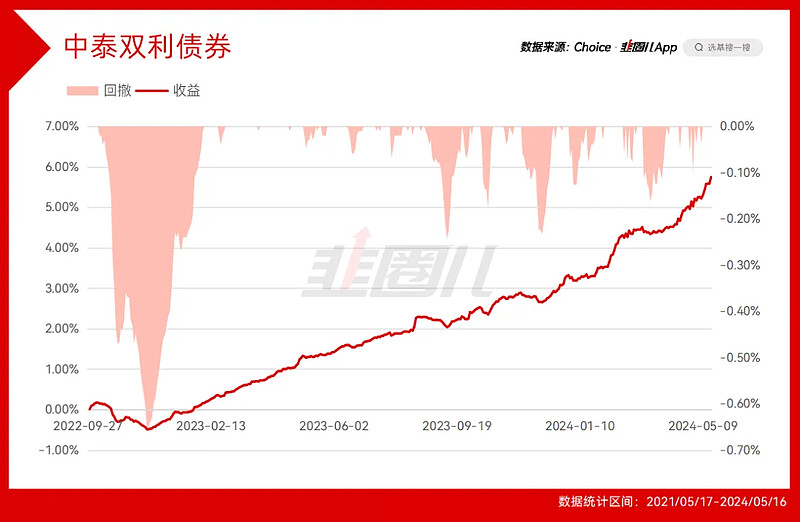

所以很多2022-2023新成立的固收+,多少都是按低波固收+的思路在做的,比如2022年债灾前夕,中泰资管发了个中泰双利,权益中枢应该在5%左右,近一年多的时间业绩表现确实比较有低波固收+的意思。

统计到这里,我想肯定有朋友能感到一些奇怪。

就是,这些低波固收+回撤控制虽说还行,怎么感觉还没纯债基金表现好呢?

其实这就是低波固收+最难做的地方,他需要满足三个特征。

第一,低波,回撤小;第二,固收,最好年年都能赚钱;第三,“+”,最好还能比纯债基金的收益再好一点点,几乎是在不可能三角上做收益。

而这些低波固收+,前两点能够符合,但在收益上,确实还比不过最优秀的那批纯债基金。

因为这几年债市太强,而股市又太弱。

但纯债基金,亮眼的收益很大程度建立在去年拉久期,上杠杆的基础上,但随着债券收益率的越来越低,越来越多做债的,其实会更加谨慎。

也就是说今年很多纯债基金的收益,未必能有去年那么亮眼。

可要是今年权益市场的表现好一点,低波固收+会不会能有还不错的发展呢?

别再只知道张翼飞

而如果,我是说如果,对权益仓位的限制能稍微放开。

那我还能找到几只业绩OK的。

大家都知道张翼飞的基很好,然后蜂拥而入,这就是给张翼飞担担子,我们也能隐约感觉到,安信稳健增值的波动,其实是在慢慢变大的。

我去年就害怕你们把安信稳健增值奶崩,于是挑了点备选。

比如,安信新趋势。

安信新趋势2024Q1大概有30%的权益仓位,近三年的平均水平有25%,这比例属实不低了。

但是近三年,他的最大回撤是3.26%,收益是11.35%,这个收益特征我能接受,反正李君和张翼飞风格也接近,权益那块都是蓝筹股,也拿着放心。

除此之外,易方达胡剑在管一只定开产品——易方达裕惠定开。

易方达裕惠回报有30%的权益中枢,近三年最大回撤3.2%,收益14.74%。

应该是我目前盘到的产品里收益最高,回撤控制也很好的一个,胡剑是真大佬。

只是有6个月封闭期,下次开放预计要等到8月26日。

有色固收+,涨得我不敢买

然后除了这些品种以外,董辰参与合管的黄金系列固收+,邹立虎参与合管的景顺长城景颐招利6个月持有期债券A,业绩也非常炸裂。

毕竟权益端,董辰、邹立虎正处于顺风期,买黄金、有色,这是固收能“+”起来的关键。

可我最大的担心,不是业绩问题,反而是涨这么多之后,权益敞口的波动会不会放大?

最简单的一点,假如周期有色波动增加了,他们会不会跟着跌?就和2021年的那波固收+一样?

盼着他涨,又怕他涨太多,这是我眼下,最纠结的点。

其实,固收+能管得好的顶尖大佬,对投资者的价值很高很高,他是真能赚钱啊。

只是这种雕花的艺术,非常人所能及。

所以,你们有什么体验好的低波固收+,被我遗漏了的,也可以在评论区告诉我。$中泰双利债券A(F015727)$ $安信新趋势混合A(F001710)$