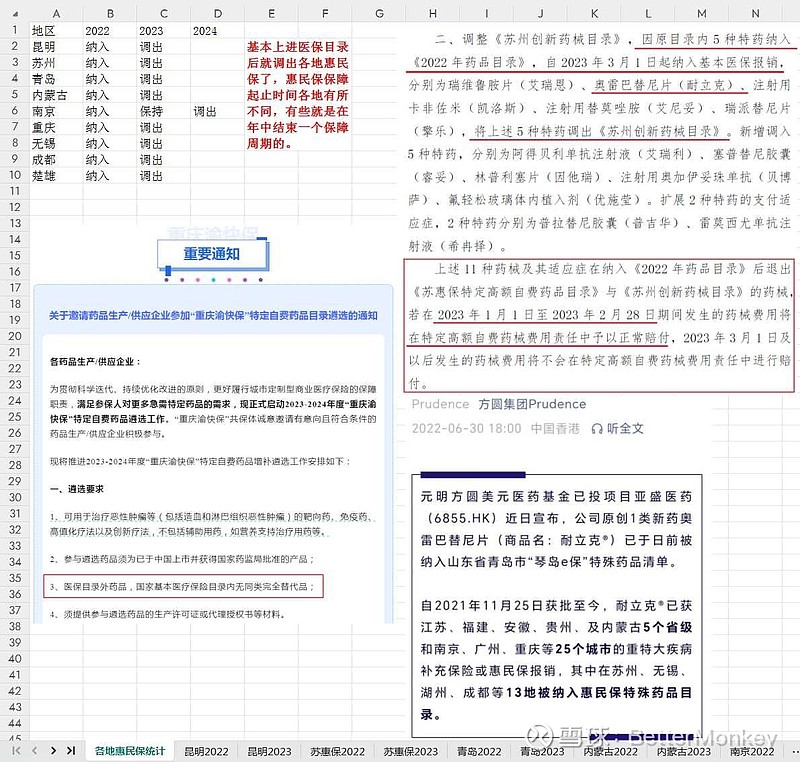

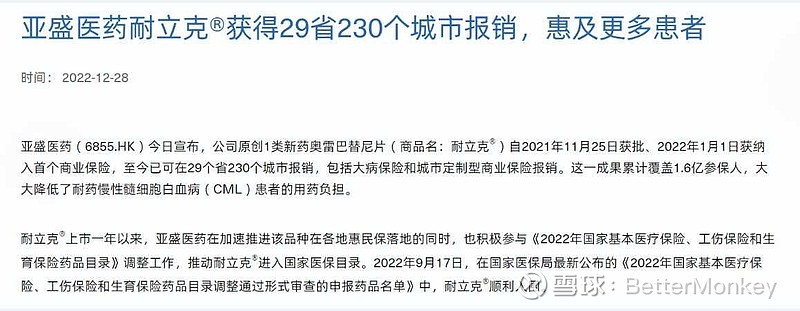

$亚盛医药-B(06855)$ 刷了一圈惠民保,我对2023下半年的下滑有个更合理的猜测:支付渠道突变以及医保环境影响。耐立克2021年11月25日获批后,陆陆续续在2022年上半年纳入各地惠民保和大病保险,所以大部分保障周期就在2023年上半年结束,结束后由于耐立克已经在2023年3月进入医保(降价5%),可能90%的惠民保就将耐立克调出了特药目录(很多惠民保特药目录的遴选要求就是医保目录外药品)。耐立克在只覆盖了1.6亿参保人的惠民保能做到近1.8亿的年销售额其实已经证明了这个产品的潜力,理论上切换到13.46亿人参保的医保,应该快速放量才是,也许是反腐影响了开方节奏,也许是高价药受药占比等影响进院难,但好在耐立克在2023年或早或晚都进了大部分省市的双通道单行支付药品目录,相信距离放量只是欠缺了一些时间,要知道下半年的下滑不仅仅是数字,更是患者断药的焦虑,相信堵点终将被打通,况且如果进了医保还不如躺商保,那谁还愿意进医保?