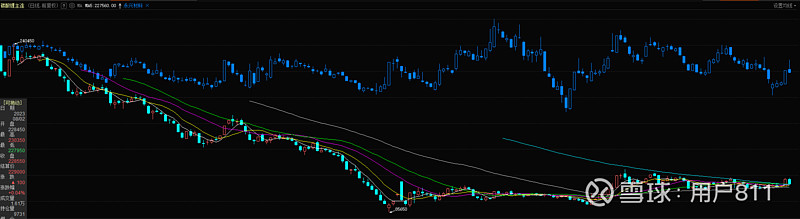

(图1:碳酸锂期货走势图与永兴材料股价叠加日K线图)

前面专栏文章讨论过一些碳酸锂与永兴材料的相关内容,其中一个推论(附录1)是:自2023年7月-2024年4月会是一个寻底与反弹的过程。 就目前看,股价走势符合推论。

一直跟踪碳酸锂期货与永兴材料股价的朋友可以有明显的印象观感,未跟踪的可以参考上图(图1),碳酸锂期货走势与永兴材料股价走势存在几个阶段性的过程:

1. 2023年7-21日~2023年8月27趋势一致,向下。2023年8-28日出现背离,期货大跌而股价大涨, 从此以后大趋势的相关性改变为弱相关

2.2023年8-28~2023年12-26日,大趋势期货下跌,永兴材料股价横盘,在12-26日期货达到截至目前最低点时,出现第二次背离,此后股价与期货的波动相关性回复为横盘震荡。

3.2023年12-26日至今,存在日k线的直观相关性如下图(图2)。

(图2,2023年12-26至今碳酸锂与永兴材料日k线迭加图)

整体上评价,这两者存在双因素影响性波动相关性,简单的说,在一个区间内,大概率中轨上方跟跌不跟涨,中轨下方跟涨不跟跌。综合上近9个月对永兴材料的股价波动,可以理解为在39~64元的宽幅震荡,也可以理解为是在44~54之间的窄幅震荡(去除大盘影响的极值点)

讨论这些并不是试图给出什么买卖建议,而是试图从原理上对历史现相提出一个解释,用以参考未来决策:

所谓双因素影响或多因素影响是指市场认可的企业“净值” 与“价值”同时作用在股价上,形成的股价走势(如果加上大盘的情绪影响,就变成了三因素或多因素,这里讨论清楚双因素,多因素也就比较容易理解)

永兴材料本身企业“净值” 大概含义是: 企业内的实际现有资产,包含人员材料建筑物设备等,大致可以理解为两主一次,两主是经营特钢部分的价值与碳酸锂部分的价值,一次是钛酸锂长效电池的潜在影响。 在行业不景气时,不考虑次要因素,就是特钢价值和碳酸锂部分的价值,大概就是220亿到300亿的市值,大概理解预期长期平均年利润20~30亿(10%左右),预期股息率2%~5%。 其中有的年份赚的多,有的年份甚至亏本这个样子。

企业“价值”大概含义是:因为行业景气,主要产品价格波动带来巨额利润机会,例如碳酸锂价格上涨带来的超额利润机会。

再简化一下,这两个因素可以理解为:

因素A: 永兴材料公司的“净值”

因素B:碳酸锂价格景气程度

举例:当前碳酸锂市场不景气, 合理价格市场认为是10万/吨~12万/吨,那么以11万/吨的中值来看,股价在11万下方肯定是跟涨不跟跌的,但是在11万上方越趋近12万元就越会有“聪明投资者”提早卖出,导致跟跌不跟涨。

直到市场景气度发生了本质改变,期货价格确定性的大幅度超过了12万元每吨,股价才会滞后性的出现报复性趋势上涨。

以上是整理的永兴材料前期走势的认知,现在年报与季报都出来了,永兴与矿端小股东的矿价基本也可以确定。从历史看,永兴的碳酸锂成本最低曾可以做到8万每吨,前提是矿端定价比较低,按照22年底定价成本只能做到13万每吨,如果不变,一年要亏上6个亿,刚好把特钢利润吃光。

参考2014年一季度报告:报告期内,公司锂电新能源业务实现碳酸锂销量 0.69 万吨,实现归属于上市公司股 东净利润 35,144.63 万元。可以得出目前碳酸锂每吨利润5万元,碳酸锂现货价格一般略高于期货(属于个人印象,需查证)这样算一下,永兴的实际生产成本已经降到前期低点甚至可能低于8万元。特钢的利润在1.1个亿略低预期,总的来说一年底限接近20亿的利润,属于比较合理的区间。

因此维持前期的看法,锂矿企业等待牛鞭效应过去的路径漫长且艰难。此时此刻,至少永兴材料值得列入长线投资者的观察追踪列表了。

原因如下:

1. 作为战略资源,且广交所碳酸锂交割厂库提供商的永兴材料,会是碳酸锂长期国内价格平衡商身份角色,未必是弹性最大的,但会是弹性适当的。

2.新能源汽车/三轮/两轮车,储能,低空经济,移动终端,甚至新能源军用物资未来使用场景依旧广阔,由于全球储量极大,可以类比铜矿需求理解,当看到大量买入矿山,准备产能时进入景气周期顶峰,大量矿山倒闭,停工时进入周期谷底。

3.固态电池的研制成功,一方面可以从单体上降低锂需求,另一方面由于安全问题解决导致从广义上放大了锂的应用范围,可能会引发下一轮景气周期。

4.永兴材料历史上一直有技术情节,从钛酸锂电池的研发看有向着赣锋学习的全供应链发展思路,虽然本次戴维斯双击,与戴维斯双杀都基本结束,不排除未来拓展第三盈利点,值得慢慢关注是否有潜在机会。

5.从公告与投资者关系会议记录公告来看,企业还算诚信。

6.从风险角度,行业上依然存在替代风险,钠离子电池替代,氢电池替代等等,就企业角度,矿山开采的环保问题,和后续矿源是否与探矿相符问题都需要小心对待。

如果是资金不做多种配置的投资者,需要注意到,市场上成长型的好股多得是,不必往强周期行业泥潭中乱扎。

附录:

1.投资认知:从永兴材料谈点锂矿认知(2023-7-21)