本周(4.28-4.30)账户一收益率0.77%,账户二收益率0.5%,同期沪深300收益率0.56%

本周在账户二以43.3元加仓了400股同仁堂,追求更高的确定性。约43.8减仓400股药明康德,约19.9买入700股康龙化成,主要是由于看不懂cxo公司,但又看好行业,还是奉行中庸,各个龙头平均持有一些。18.38加仓300股以岭并在当天19.03减仓300股成功做T。

4月,账户一收益率6.84%,账户二收益率5.04%,同期沪深300收益率1.89%。4月能大幅跑赢大盘主要是靠着中药板块的坚挺。

在深入研究分析了白云山之后,我对其股价长期不涨的原因及未来上涨的可能进行了一些思考。

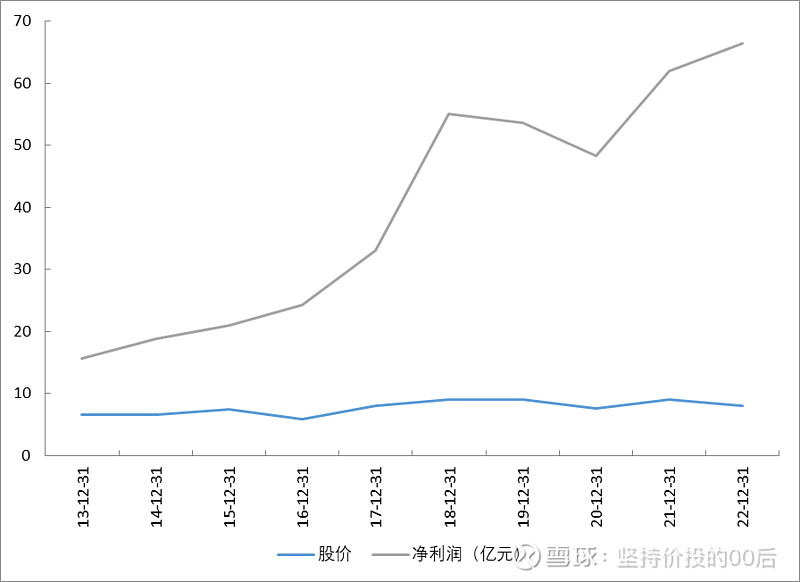

早在2012年7月,白云山的股价就首次站上了30元(前复权价格),十多年后的今天,白云山股价依然是30元附近。可以看到2013年以来,公司净利润节节攀升,而股价却纹丝不动,这是不是价值投资的失败的案例呢?

表面上看,白云山股价十年不涨是在消化2013年过高的估值,2013年12月31日,公司PE高达64倍,PB高达8.72倍,而2023年12月31日,公司PE仅为10.86倍,PB仅为1.45倍。然而估值仅是股价变动的结果,并非股价变动的原因,高估值不一定不能上涨,低估值不一定不能再跌,投资者应当去探寻估值变化背后的逻辑。

自2015年以来,从财报关键数据来看,公司的经营情况十分良好,业绩蒸蒸日上,已派欣欣向荣。然而估值无论是PE、PB、PS都在不断降低。

PB=PE×ROE,PS=PE×净利率。因此首先思考市盈率变化的原因。

PE的本质是预期收益率的倒数,反映的是投资者对于公司未来利润增速以及其确定性的预期。低PE的行业本质是预期利润增速不会太高,或者利润不太稳定的行业。市盈率的下降反映了投资者让我白云山未来净利润增速会下降或是未来利润不确定性较大。为什么白云山业绩连年增长,投资者还会如此认为?

这就需要分析每年的业绩增长来源。2016主要增长来自王老吉,2017主要增长来自大南药,2018主要增长是合并广州医药和王老吉药业的投资收益,2019年主要来自王老吉,2020年受疫情影响下滑,2021年有所恢复,2022年再次受疫情影响,2023年仅有个位数增长。总的来说,大商业利润占比较低可以忽略不计,两大业绩支柱中的大健康在2019年以后增长乏力,大南药受到产品规格置换、渠道优化、中成药市场的限制与管控等因素

、限抗令、集采、疫情等因素不断扰动,业绩增速非常不稳定,并且逐渐呈现出增长乏力的势头。因此,市场信心不断降低,PE不断下降。

公司的ROE自2013年以来也不断下降。从杜邦分析的结果来看,主要是由于商业并表后净利率降低、资产周转率下降。因此公司的PB、PS也不断下降。

总而言之,一方面2013年 64倍PE、8倍PB确实太夸张,如果后续没有爆发式增速与之匹配,即使是不断增长股价也再难上涨,强如可口可乐在1998年达到50倍PE之后也经历了十年不涨。何况作为白云山主要利润来源的大健康也正在放缓增长的脚步,大南药板块表现挣扎,在这样的情况下白云山很难不被杀估值。另一方面,医药流通行业因低资产质量、低毛利、低净利率的特点,历来在资本市场被给予极低的估值。更何况白云山的大商业毛利率、净利率都显著低于行业平均。大商业毫无疑问拖累了公司的估值。

此外,公司2016年做了一次近80亿的定增,对股权价值也造成了一定程度的稀释。尤其是项目效益和效率都比较底下。有些项目至今都还没有建完。

白云山其实拥有不少有竞争力的产品,他是南派中药的集大成者,拥有12家中药老字号企业,在华南地区乃至全国都拥有明显的中成药品牌、品种等资源优势,这家企业里确实有很多有价值的产品。王老吉凉茶具有较强的品牌价值优势和产品竞争力,在中国凉茶行业中占据较高的市场份额,可以说是一手好牌。公司的问题我认为主要是出在战略、管理层面。

一是大南药经营发展没有重点。在白云山年报对自己的竞争优势的描述中,公司提到自己拥有悠久的中医药历史和文化软实力。“本集团旗下 12 家成员企业获得中华老字号认证,其中陈李济药厂、中一药业、潘高寿药业、敬修堂药业、采芝林药业、王老吉药业、星群药业、奇星药业、明兴药业、光华药业为百年企业,并拥有星群夏桑菊、白云山大神口焱清、王老吉凉茶、陈李济传统中药文化、潘高寿传统中药文化、中一“保滋堂保婴丹制作技艺”等六件国家级非物质文化遗产;建立了陈李济博物馆、“陈李济健康养生研究院”、“岭南中医药文化体验馆”、“神农草堂”、采芝林中药文化博物馆和“王老吉”凉茶博物馆,构建了多个文化宣传平台,展现中医药悠久的历史与灿烂的文化,重塑中医药的名优品牌。”。事实也的确如此,“北有同仁堂,南有陈李济”,在我国漫长而宝贵的医药宝典中,一直流传有这么一说。据考证,陈李济创建于明朝万历年间,比同仁堂还早69年。白云山也拥有国内首个保密处方产品——华佗再造丸,还拥有滋肾育胎丸、消渴丸、小柴胡颗粒十分有潜力的产品。然而可惜的是,白云山中药产品的现实业绩可以说乏善可陈。片仔癀、云南白药自不必说,同仁堂有安宫牛黄丸,达仁堂有速效救心丸,三九有三九感冒灵、三九胃泰,天士力有复方丹参滴丸,以岭药业有连花清瘟,济川药业有蒲地蓝……目前市场上的中药龙头企业都有自己的明星产品,在中成药销售榜中名列前茅的存在,而白云山没有。化药方面,表头上拥有从原料药到制剂的抗生素完整产业链,产品群涵盖抗菌消炎类常用品种、男科用药及镇痛解热类品种。本集团以驰名商标“抗之霸”整合抗生素药品品牌,以其打造国内口服抗菌消炎药第一品牌的市场形象。本集团的化学药制剂包括枸橼酸西地那非(商品名“金戈”)、头孢克肟系列、注射用头孢呋辛钠、阿莫西林、阿咖酚散、阿莫西林克拉维酸钾、头孢硫脒、氨咖黄敏胶囊、克林霉素磷酸酯注射液、头孢匹胺、头孢丙烯系列等。然而同样没有重点,提起白云山,我们却很难想起他有什么厉害的重要产品。翻看白云山的年报,我的感受大南药产品好像没有一个明确的想大力去推广的对象,各个产品有些年增长,有些年又下滑,营收占比靠前的品种也经常发生变化。公司看上去有着丰厚的资源,却没有很好的加以利用,我觉得有些可惜。

二是营销能力不敢恭维。我大概知道原先王老吉做的不是很好,后来白云山把这个业务外包一个团队运营,这个团队打出了“怕上火就喝王老吉”的广告语,还采取了一系列非常有效的营销策略,一下大获成功,这下白云山又想强行收回王老吉,和这个团队谈崩了,于是他们就自己出走成立了加多宝,和王老吉的配方类似只是改了一两种配料,以低价等手段疯狂推广和王老吉竞争,二者因为这一问题打了好多年的官司,直到前两年才有了结果,好像是判处加多宝像王老吉赔偿,赔偿的金额好像也不是很大。大概是这么个故事,具体细节可能没那么准确,反正就是王老吉自己给自己整出了个和自己产品非常相似的竞争对手,一定程度上影响了王老吉的发展。而王老吉回归白云山以后,白云山团队这几年也一直希望打造一些新品,比如刺柠吉什么的,但是到现在为止几年过去了,似乎也没有很好的成绩。还有靠广告大力推广的舒筋健腰丸,2009年,舒筋健腰丸就因广告严重违法被曝光警示,但此后仍屡教不改。2011年8月,因8次违法播放广告,被广东省食药监局查处;2011年,因擅自发布广告,被新疆食药监局查处。此后被湖北、海南等多地食药监局通报。但在洗脑式的电视广告轰炸下,仍吸引了众多消费者购买。广药白云山年报显示,2016年,舒筋健腰丸销量增幅达70%以上,销售收入增长超90%,高达1.42亿元。但其疗效却并没有传说中的那般神奇,有网友留言吃了十二盒也没半点效果。2016年11月,山东省食药监局指出舒筋健腰丸在宣传中篡改了食品药品监督管理部门批准的内容,利用患者名义和形象为产品功效作证明,严重欺骗和误导消费者,涉嫌广告违法。即便如此,舒经健腰丸现在推测收入仍然低于3亿元,收入排不进公司前十。

三是公司业务杂乱,许多投入不见产出。公司医药、饮料都整的不是太明白,还打算学云南白药做牙膏,还涉足医药商业、还打算打造个大医疗板块,也就是开医院,感觉这些收效甚微的开拓也是对公司资源一定的浪费。研发管线里的一些项目也是莫名其妙,比如说今年年报中的Vero狂犬疫苗,现在好多家企业都已经研发并推出更高级的人二倍体狂犬疫苗了,现在研发那玩意干啥?公司在建工程、募投项目、重大非股权投资中不直接产生效益的项目投入占比都不小,如研发中心、营销中心等,这些项目究竟给企业经营带来了多大帮助?看结果应该是不大

四是公司管理层不思进取,缺乏主人翁精神。年报里诸如“打造巨星品种”、“盘活睡眠品种”、“加大研发创新”、“努力打造新品”之类的话已经连说了好几年,没见什么明显成效。公司其实是一家几乎没有太多有息负债,不需要大额资金投入,且经营活动持续产生大量现金流入的公司,账面却保留着数倍于投资分配所需的现金。反映公司资金运用能力低下,管理层不积极进取,既不想找到好的投资项目,也不愿加大分红,不求有功,但求无过不过,这可能是因为管理层完全不持有公司股份,因此对加强管理,提振业绩,加大分红估计没什么动力,这两年宁愿买60亿的大额存单、定期存款也不愿提高分红比例。好在也没画过什么大饼,给过什么不切实际的增长目标,业绩也没有出现过比较严重的暴雷。

既然白云山这么多缺点,为什么还要投资这家公司呢?因为我认为目前的估值基本上已经反映了这些缺点。那么这些缺点未来是否有改善的空间呢?我认为是有的。

首先,在未来人口老龄化和人们为自己健康支出意愿增强的背景下,公司大南药板块有望恢复增长,目前化药尤其抗生素的利润占比推测已经很低,中药的收入利润占比在不断提高,公司有多款中药产品主要用于与老龄化相关的疾病,如糖尿病、中风、风湿骨痛等,这些产品有望成为公司的增长动力。大健康板块基于其较强的市场地位和消费属性,未来大概率可以保持低速增长,提供源源不断的现金流。如果医药流通、大南药、大医疗板块都有不错的发展且形成较好的协同,那公司的前景将会更乐观。

其次,随着大商业板块分拆上市的推进,如果公司能摆脱这一包袱,公司价值有望迎来重估。估值将获得提升。

最后,随着国企改革的不断推进,行业内许多企业都已经初见改革成效,如同仁堂、达仁堂、太极集团,公司未来如果也能进行比较有效的国企改革,明确并贯彻执行清晰有效的发展战略,提高经营管理效率,业绩也将会大幅改善。如果在国企改革中实行股权激励或员工持股计划,那么将更有有理由公司提高业绩,分红比例也有望提高,公司不缺好产品,也不缺分红的资金,缺的只是愿意去做些事情的人。并且公司董事长快到了退休年龄,新任管理层很有可能会有动力做出一些成绩。如果真的进行了国企改革,那么公司将迎来价值重估,能够实现戴维斯双击。

如果上述理想实现,公司未来三年估值翻一倍、业绩翻一倍,股价将有3-4倍的空间,如果不实现,大概率公司就继续维持现状,围绕30元上下徘徊,公司的生意性质使得他不太可能跌破1倍PB,也就是公司股价下限就是23元左右,下行空间有限。

因此我认为这笔投资的性价比还是比较高的。

以上纯属个人思考的记录,本文所提到的观点仅代表个人的意见,可能包含了大量个人偏见。希望大家不要被任何人的看法影响自己的情绪和判断,因为任何人都有可能是错的,要保持自己的独立思考

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。