| 发布于: | iPhone | 转发:9 | 回复:94 | 喜欢:8 |

万科最难的一年应该是2022年,21年末万科的流动负债有5900亿,但是22年销售收现仅3200亿,只有上年末流动负债的55%,而之前几年销售收现通常能占到上年末流动负债的80%,因此拿地金额从21年的1569亿骤降到22年的592亿,直接减少了1000亿 $万科A(SZ000002)$

好像到期贷款银行就一分不贷,这一年也不发一分债一样。

现在还可以借新还旧,减少拿地,账上现金都越来越少

明年100多亿的美元债没法借新还旧了吧?

国内债现在这价格也没法借新还旧了吧?这个有700多亿

这些资金缺口怎么补?

不考虑应收款吗?什么叫营运资金?就这三脚猫功夫还出来丢人显眼!都跟你这么想哪家制造业能转得起来?

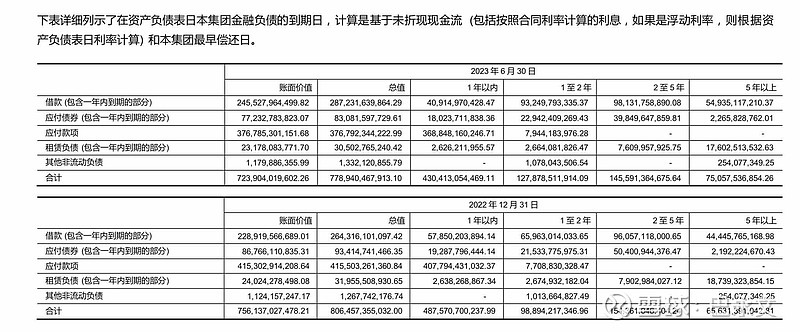

这个表做的不错。但是吧,理解有问题。

绝对安全也是一个相对的动态。当资产负债表越来越好的时候,那么绝对安全的裕度就大了。根本就不需要那么高的销售额。

何况手里还有1000亿现金。经营资产可以证券化。股权投资可以随时变卖(贝壳,普洛斯)。

当然销售额越高,自然越安全。明年可能会出乎大多数人意料,明年头部房企的销售额可能会同比增加。

光还债,不要投资和支付其他成本吗?

可以借新还旧啊,后面几年压力小多了

你这好比说工商银行要手握33万亿现金(存款总额)才能确保自己绝对安全(不怕挤兑)