上周市场热点回顾与分析

上周A股总体震荡,上证指数涨0.51%,深证成指涨0.01%,创业板指跌0.93%, 上证50跌0.66%,沪深300跌0.51%,中证500涨1.05%。上周市场成交量转为小幅回落,日均成交额约0.89万亿,前值为0.98万亿;上周北向资金继续净流出,单周净流出金额为49.76亿元。

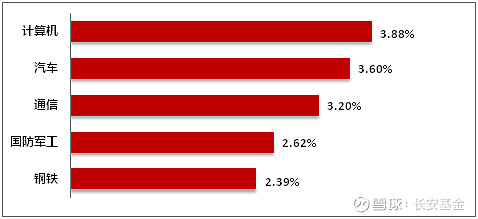

行业方面:上周行业多数上涨,市场风险偏好仍然维持,多个方向有所表现。其中,计算机、汽车、通信、国防军工和钢铁行业涨幅靠前,食品饮料、电力设备、建材、银行和美容护理等行业表现靠后。

国内方面:上周中国公布10 月经济数据和金融数据。经济总体平稳,结构上有所分化,工业、消费继续回暖,投资、出口边际放缓;规模以上工业增加值当月同比 4.6%, 前值 4.5%;社会消费品零售总额当月同比 7.6%,前值 5.5%;固定资产投资累计同比 2.9%,前值 3.1%。10月金融数据显示政府债券支撑社融,实体自发性融资需求偏弱;10月新增人民币贷款7384亿元,同比多增1058亿元;新增社融1.85万亿元,同比多增9108亿元;社融存量增速9.3%,较上月回升0.3个百分点。弱复苏状态下,政策落地有望提速,10月广义财政支出加速,政策发力已初现端倪;后续国债增发、“三大工程”等重磅政策落地,对于经济的支撑效果有望逐步显现。产业方面,11月17日工业和信息化部、公安部、住房和城乡建设部、交通运输部四部门正式发布《关于开展智能网联汽车准入和上路通行试点工作的通知》;《通知》首次对搭载L3及L4自动驾驶功能的智能网联车辆开展准入试点工作,意味着我国正式启动了智能网联汽车的商业化运行,产业发展迈出关键一步。

海外方面:美国10月通胀数据全面不及预期,10月CPI同比上涨3.2%,低于预期的3.3%,相较于9月的3.7%快速放缓,环比增速较9月的0.4%放缓至0,低于预期的0.1%;核心CPI同比上涨4%,低于预期和前值的4.1%。数据公布后,市场对美联储的降息时点预期有所提前,认为12月大概率将暂停加息,预期的降息时点提前至2024年年中。

上周行业指数涨跌幅 (前五名)

数据来源:Wind,截至2023.11.17

后市研判 (3-6个月)

本轮国内企业盈利基本见底,海外美债利率有所回落,市场对美联储暂停加息预期进一步上升,中美关系可能出现阶段性缓和;市场流动性环境改善、风险偏好提升、国内政策有望继续发力,国内权益市场仍有进一步向上修复的空间与动能;看好电子、医药生物、汽车、高端制造相关方向。

建议配置的行业

短期,看好电子、医药生物、汽车、高端制造以及新能源等方向,同时关注港股的反弹机会。中期配置来看,主线聚焦医药生物、人工智能新兴产业趋势和华为产业链相关方向。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。