$凯莱英(SZ002821)$ $万华化学(SH600309)$ $牧原股份(SZ002714)$

我从21年后到今天就一直不参与不分析CXO医药企业,因为我不知道疫情对他们当初有多大影响,只有等疫情的订单结束了,才知道含金量和估值,很多人21年和22年高市盈率买CXO是冲着报表的高增速成长去的,事实证明,它们要的告诉成长并没有兑现。

以下是单季度营收变化:

正常我们分析一个30PE以上的股票,如果业绩不增长,股价砍一半,如果业绩砍半,股价五折再骨折。。。我过去几年为啥不碰医药和新能源就是这个原因。

至于未来有没有机会,其实我有个创新药的自选,我来看看凯莱英的情况,以下全报表看到的,其实看一个公司花不了多少时间,但是求证公司说的话很花时间,主要是很多公司会说假话。。。以我持仓隆基为例,最近各种搜索学习求证了3周才确认它说的话。

以下全文数据出自报表截图,不包含个人意见

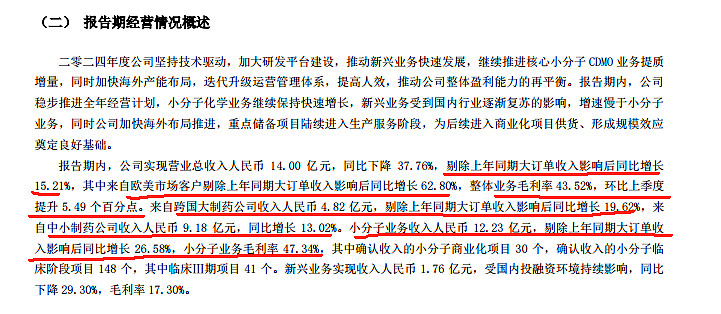

凯莱英的一季度对业务解释:

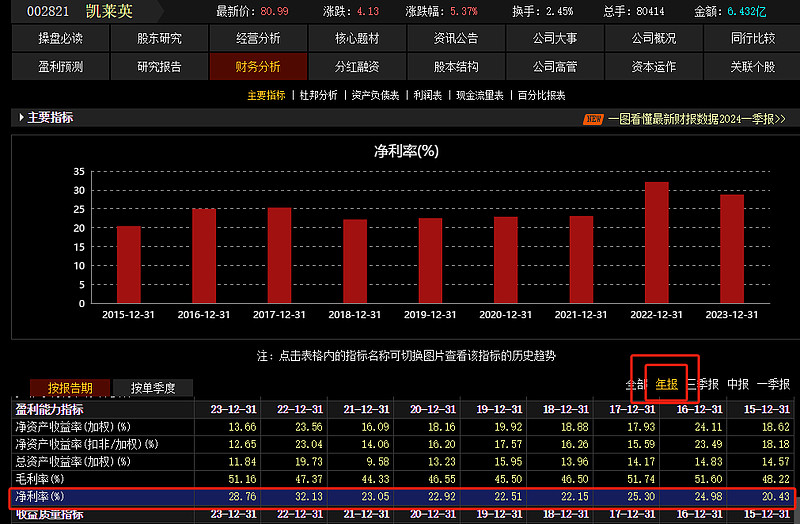

近九年净利率变化:

近9个季度净利率变化:

近九年一季度净利润变化:

图表看,每年一季度是淡季,故而一季度毛利率和净利率较年均毛利率和净利率低。

根据数字规律变化展望:一季度营收14亿,预计全年营收70亿左右;预计今年利润18亿左右。利润和营收是我根据历史规律算的,不一定准确。

综上:当前299亿市值,18亿利润,17PE。如果谁能确认今年70亿的营收,是扣除了所有的非正常订单,且未来能保持10%-20%的增速,那么这里大概率是底部区域了,这个我不能确定,因为我没有仔细研究。

为啥我自己看纯成长股少,看资源和新能源或者半导体面板这种科技多,因为他们除了成长还有个特殊的东西,就是产品涨价。包括我经常看涨了10倍以上的股,如果它是强周期,大概率下一轮还会展现超强的波动。比如通威、隆基,天赐、华友、多氟多这些。

一轮行情,成长加涨价,才有大空间。

凯莱英好像不能涨价。。。这里讲个好玩的,为啥很多人喜欢消费,因为消费是成长在有的节点也能涨价。

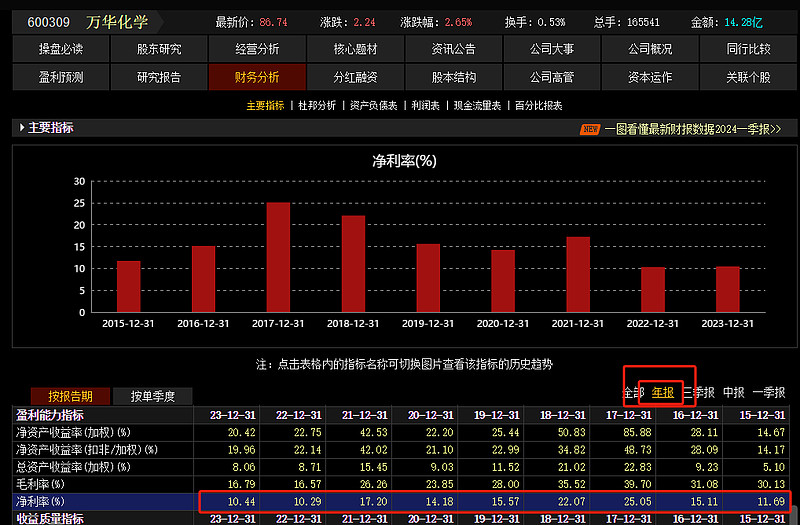

这里取万华化学为例:

近九年净利率变化:

你看这种,底部有10%的净利率,现在是16PE

近九年营收变化:

它还有成长

近九年净利率变化:

这类关键是它在景气度好的时候还能涨价,以10%涨到15%净利率,涨价意味着利润直接能快速攀升增加50%,你说弹性会不会比同样增速的纯成长股好。![]()

我胆子比较肥,有时喜欢挑战亏损走向利润。。。这样弹性更大![]()

综上,底部的周期成长大于底部的成长大于指数

朋友问猪算亏损走向盈利的博弈不,算的

这里关键是底部的估值计算,不然走向利润也不划算,我当初撤离猪,就是假设,牧原一年400亿利润,百分之27的净利率,3200市值的牧原才8PE,我就觉得危险,何况猪价还有跌下去,所以我跑了到现在就没回头过,现在是2400亿市值。

你认为养猪,多少利润合适?

以牧原为例:

近九年的净利率变化:

我们以牧原20%净利率中间值来算,猪价要在18.5元/公斤左右,营收预计1200,240亿利润,当前是10PE。

向上可能到40%净利率,营收会变成1560亿,利润会变成620亿,当前4PE,如果它不会被搞死的话,这个位置的牧原不算贵的。