10月12日以来,A股市场展开了一波相对凌厉的反弹走势,短短3个交易日市场反弹近百点,是自7月份深交所发布异动新规叠加美国加息导致流动性匮乏引发的市场调整以来比较像样的上涨。本轮上涨主要由医药、信创热点引发,新能源、储能等赛道板块持续保持活跃。

整体而言,市场情绪有所回暖,流动性也逐步好转。据山西证券研究,国内经济四季度有望企稳回升,预期改善,市场阶段性行情可期,并表示A股整体估值已经进入显著低估区间,前期下跌带有明显非理性,7月份以来中期调整料已结束,预期修复行情即将开启。

与此同时多家基金公司也纷纷出手,发布大笔回购计划,为A股市场打call。

来源:网络

市场反弹预期背景下,行业热点和高景气赛道为首选关注方向。

储能无疑是本轮下跌前最热赛道之一且行业处于高景气及技术创新期,各种技术层出不穷,日新月异,到底方向值得我们关注,哪些方向领域可能带来不错的机会,今天我们就一起学习一下。

1、储能的技术方向

储能系统的重要性相信大家都清楚,尤其在以风光热为发电侧的新型电力系统中,其应对新能源发电随机性、波动性和碎片化问题,充当发电侧和用电侧之间“缓冲垫“的作用,是新型电力系统关键且不可或缺一环。

实际上除了发电侧,储能系统可以应用电力市场全产业链环节,其在输配电网侧、用户侧同样发挥重要作用。

来源:慧博投研

根据《“十四五”能源领域科技创新规划》,我国新型储能建设主要覆盖两大目标:一是要针对电网削峰填谷、可再生能源并网等应用场景,发展大容量、长时间储能器件与系统集成,即能量型和容量型储能;二是要针对增强电网调频、平滑间歇性可再生能源功率波动,以及容量备用等应用场景,开展长寿命、大功率储能器件和系统集成研究,即功率型和备用型储能。

来源:泽平宏观

正是由于不同的应用场景对储能系统提出了不同的功能需求,才带动储能技术的多路线发展。从技术原理来看,当前储能技术路径主要有机械储能、电磁储能、电化学储能、热储能等几大关键类别。

来源:慧博投研

2、电化学储能逐步成为新型储能核心技术

近几年发展起来的,市场热度较高的储能技术多指除抽水蓄能以外的新型储能技术。这主要由于新型储能技术在应用环境及响应速度等各项性能参数上更具优势。

来源:天风证券

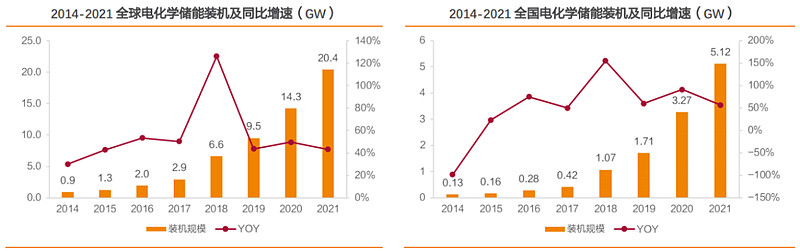

尤其以电化学储能为代表的技术,近年来发展迅速。根据天风证券研究,全球电化学储能的装机规模从2014 年的不足1GW上升到2021 年的20.4GW,复合增速56.2%;中国的电化学储能装机规模同样连续多年保持快速增长趋势,2014-2021 年电化学储能装机从0.13GW 增长至5.12GW,复合增速69.0%。

由于整个电力系统正从“源-网-荷”到“源-网-荷-储”转化,储能将成为新型电力系统的第四大基本要素。所以可以预见未来一段时间内,电化学储能技术凭借能量转换效率较高,响应速度较快,能有效满足电力系统调峰调频需求,功率与能量可根据不同应用需求灵活配置,几乎不受地理位置等环境因素影响等优势,将逐步成为新型储能核心技术,装机量占比将不断提高。

3、锂电池占主导,钠电池快成长,钒电池稳增长

电化学储能,顾名思义,就是通过化学反应将化学能和电能进行相互转换来实现能量储存的目的。

根据材料不同,目前主要的电化学储能可分为铅酸蓄电池、钠硫电池、液流电池和锂离子电池等形式。

来源:天风证券

其中铅酸电池和镍铬电池一个能量密度低、环境污染大,一个存在能量“记忆效应“缺陷都属于技术落后电池类型,这里不做讨论。

目前被给予希望的电池类型是锂电池、钠电池和全钒液流电池,并以锂离子电池占主导地位,市场份额超过90%。

来源:CNESA

但是这一格局在储能领域未来很可能会发生变化,这一变化大概表现为钠离子电池和全钒液流电池市场份额将逐步提升,其中钠离子电池市场份额提升比率将大于全钒液流电池。这主要由储能需求特征及电池发展技术所推动。

来源:安信证券

Ø 从储能需求特征看,大规模储能设备投建,经济性和安全性是首主要考虑的因素,能量密度相对次要;

Ø 从电池技术角度看,钠离子电池能量密度基本与磷酸铁锂持平,且与锂离子电池产业链接近,生产设备基本可实现兼容,降低了产业化难度;全钒液流电池技术成熟,综合性能好,外加独具的高安全和长寿命优势是最可能实现大规模商业化的方向之一。

来源:国泰君安证券

锂元素和钠元素同属碱金属元素,过去由于锂离子电池相对电压高、能量密度高,所以更适合做电池材料而更早大规模商业化,但如今在储能领域,经济和安全才是首要考虑的因素,据国泰君安研究,钠离子电池成本比磷酸铁锂低30%,且资源分布广,地壳丰度是锂离子的400多倍(2.75% vs. 0.0065%),因此无论从经济还是资源安全角度,钠离子电池在储能领域中都具备十足优势。东吴证券认为23年将是钠电池产业化元年,并预计钠离子电池25年需求将超100GWh,30年超550GWh。

由于钠离子电池产业链与锂电池相近,其布局将承袭锂电而有望快速产业化。

来源:东吴证券

与锂电池和钠电池相比,全钒液流电池具备更优越的安全性能和循环使用寿命,但较低的能量密度特征使其更适合长时储能环境需求,据安信证券测算,当储能时长超过4h 之后全钒液流电池的度电成本优势将更为明显。

来源:东吴证券

因此,预计未来全钒液流电池有望成为一类重要的储能装机形式,据东吴证券预测,若按照10%/30%的装机比例测算,2025/2030 年国内全钒液流电池储能装机空间或超10/90GWh。相关产业链上市公司及情况如下表:

来源:光大证券

4、不容忽视的功率型储能黑科技:超级电容

无论是锂电池、钠电池还是全钒液流电池都属于能量型和容量型储能,还记得上文提过我国新型储能建设的两大目标吗?一是要针对电网削峰填谷、可再生能源并网等应用场景,二是要针对增强电网调频、平滑间歇性可再生能源功率波动,即建设功率型和备用型储能。

所以最后再补充一种功率型储能技术----超级电容。之所以被成为功率型储能技术,就因为它具有很高的功率密度,但能量密度却不高。

来源:东吴证券

超级电容凭借高功率、长循环寿命特性,适合应用于短时大功率、多次循环放电的单独储能场景,若与锂电池组成混合能源系统,或将实现与能量型锂电池的互补、协同。

据东吴证券研究,超级电容在电网调频、混合储能和汽车领域前景广阔,行业正加速成长。另外,不可忽略的是,2022年超级电容已经在电力调频、混合储能领域实现规模落地!2022年以来,超级电容在国内首次应用于火储一体化调峰调频、首次应用于一次调频、首次应用于岸储一体化项目。超级电容行业也正在迎来加速拐点。2021年中国超级电容市场规模达25.3亿元,占全球24%份额,且中国市场规模同比增速达32%,远高于全球市场15%的同比增速,伴随中国本土超级电容产业链各环节厂商的共同努力,中国有望引领全球超级电容产业的发展。

来源:东吴证券

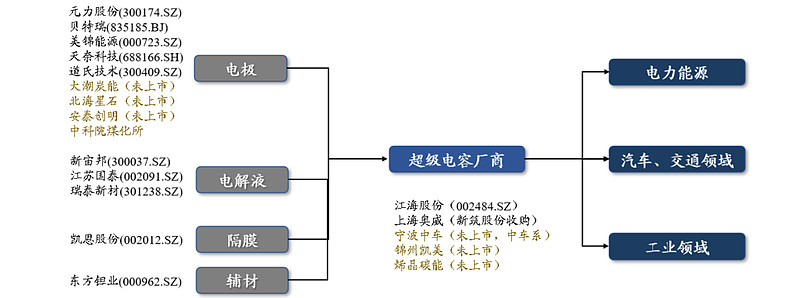

国内超级电容产业链情况如下图:

来源:东吴证券

$上海电气(SH601727)$ $凯恩股份(SZ002012)$ $钒钛股份(SZ000629)$

免责声明:文中涉及个股仅做交流使用,不做买卖建议。