要了解一个行业,可以从读这个行业龙头公司的财报开始,然后连续看过去几年的报告,再之后去看行业内所有参与者的报告,就能够有个大体的认识。

白酒行业,生意简单容易理解,财报也比较干净易懂,而且现在上市的公司较多,基本能够代表行业的全貌:包括全国性的头部五虎(茅台、五粮液、泸州老窖、洋河、汾酒),区域性的知名五强(古井贡、酒鬼酒、今世缘、舍得、水井坊),以及一些地方性酒企(口子窖、迎驾、老白干、顺鑫、伊力特、金徽、金种子等)。

白酒具有绝佳的生意模式,除了大家反复提到的品牌效应、差异化竞争、先款后货、库存增值、低资本投入、上下游话语权、随通胀提价、行业变化小等之外,现在看产业链短、绝对的内循环、地方税收支撑、国企主导等,也是不可多得的优势。

投资者追求的是确定性,虽然白酒行业变化小,但绝不是不变,而是变的慢。换句话说,一旦变好了会吃很多年红利,而如果变差了会很多年翻不了身,可以问几个问题,感受下这种变化:

建国之后白酒老大,经历了汾酒、泸州老窖、五粮液、茅台的变迁,为什么会发生这种变化?未来还会有什么样的变化?

过去20年,洋河从一个地方性酒企成功的晋升为全国性品牌,站在当下的话,还有没有其他地方性酒企能跑出来?

高端白酒,是过去消费升级的最大的受益者,未来还会持续多久?次高端、中端会不会有更广阔的发展空间?

从财报来说,虽然行业业务简单,不同公司的信息披露程度还是不一样,有的信息全面、连贯性强、可信度高,有的藏着掖着、反复修改口径,投资者只能勉强猜测,可见行业好绝不代表每个公司都好,看多了就会有些感性的认识。

就2022半年报,下面是一些简单的思考,身为门外汉理解肤浅,而且绝不作为任何投资建议。

一、行业共识

酒企高管们对行业的看法比较相似,虽然短期受疫情反复、经济调整的影响,但长期市场向优势产区、头部名酒集中的趋势不变,行业集中度会进一步提升。

茅台:白酒行业在经历一段深度结构调整后,正面临着“新秩序重塑期、新格局形成期、新消费升级期”三期叠加的行业发展新形势,市场消费需求将会更加向优势产区、头部企业和优秀品牌集中、倾斜,行业“马太效应”越发明显。

五粮液:随着去产能、调结构的逐步深化,以文化和产区为代表的品牌、品质成为竞争的关键点,行业竞争尤其是头部名酒企业竞争进一步加剧。

泸州老窖:近年来,白酒行业主要受到消费总量紧缩、消费人群减少、疫情跌宕起伏等冲击,但也迎来政策支持、品牌集中、市场净化等机遇,行业头部企业迎来发展红利期。

洋河:白酒行业销售总量趋于平稳,继续呈现结构性繁荣,在集中化、品牌化、高端化等趋势下,行业进一步向优势产区、优势企业及优势品牌集中,次高端及千元价位段竞争持续加剧。

从白酒产量看,在经历了2016年1358万千升的阶段性顶部后,这几年基本上一路下滑,2021年到了715万千升,而2022上半年的产量为375万升,与去年同期持平。从规模以上白酒企业(年产值2000万元以上)看,2017年达到了1593家,之后一路减少,到去年底只剩965家。

缩量的市场容量,看起来好像是夕阳产业,但随着消费升级和产品结构性调整,行业逐步向头部集中,以2021年为例,17上市家酒企的销量约占整个市场的23%,而销售收入却占到了整个市场的近50%,更大比例的利润被知名酒企攫取。

二、业绩放缓

今年一季度的业绩,行业表现的都不错,而到了二季度,受疫情等影响,大部分公司的业绩同比明显放缓,甚至出现了下降。

白酒行业的季节性很强,很多公司的一季度占大头,二季度是淡季,有的公司可能真的是卖不动了,而有的公司可能在淡季做主动的调整,所以不好简单的比业绩数据,而要看背后的情况。

对白酒行业来说,除了收入、净利润外,还往往看营销费用(特别是广告和促销费用)、产品结构、量价关系、存货、预收款(合同负债)、应收款、经销商数量等变化。

比如有的公司,促销费用大增、产品单价下降销量萎靡、公司库存增多,同时预收款急剧减少而应收增加,经销商数量增加但变化剧烈等,这都不是什么好现象。

当然了,这些指标都是公司经营的短期结果,优秀的公司的经营思路,应该是立足长远的发展,而不仅仅是为了这些短期的数据,所以要辨别“真好还是假好”、“真坏还是假坏”。

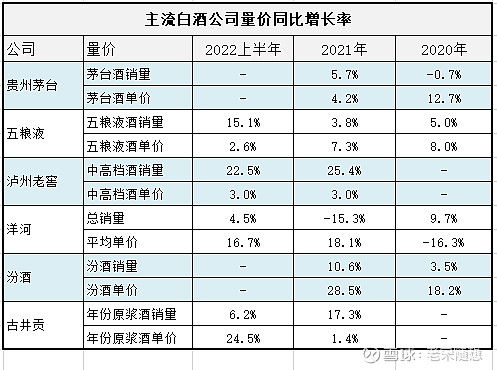

以$五粮液(SZ000858)$ 为例,今年一季度营收+13.2%,归母净利润+16.1%,而到了二季度明显放缓,营收+10.5%,归母净利润10.3%,上半年销售和促销费用均+18%。

同时,公司的存货较年初140亿增加到144亿,预收款(合同负债)从年初的140亿猛降到只有19亿,应收票据也从239亿增长到254亿,由于这些变化经营现金流同比也大幅下降。

看起来真不怎么样,好像是厂家在大力促销而市场惨淡,经销商货压不动了不再支付预付款,而厂家存货高企,部分业绩还来自已有的预收款。

但事实上,五粮液对此在财报中也有明确的解释,“受国内疫情呈多点反复态势影响,公司通过降低预收款中现金收取比例、优化订单计划管理等举措减少经销商资金压力致销售商品提供劳务收到的现金减少。”

疫情反复大环境一般,由于一批价始终未破千,五粮液的经销商也没怎么赚钱,在这种背景下,厂家选择了与经销商站在一起,而不是为了短期指标。

从量价看,上半年五粮液酒的销量+15.1%,出厂单价+2.6%(跟产品结构和渠道占比变化有关),五粮液酒的库存比较低,公司库存增长来自基酒和系列酒。

是选择相信管理层的解释,还是只看数据论成败?我觉得应该从细节的数据跳出来,结合对公司的长期跟踪观察建立的感性认知和常识来做判断。

三、行业供需

随着行业景气度持续,各大酒企也开启了疯狂的扩产计划,未来会进一步压缩各地小酒企的生存空间。同时,未来随着产量的提升,名酒企之间的竞争也会加剧。

扩产有多疯狂?以今世缘为例,今年2月份计划投资90.76亿,建设智能化酿酒陈贮中心项目,但该公司2021年的收入和归母利润只有64亿和20亿。虽说项目是分批投入的,公司的现金流也真的不错,但这么激进的扩产还是挺让人吃惊的,未来万一行业景气度下降迎来逆风期,就会遇到大麻烦。

再说,市场集中度虽然还有空间,但各地方酒也不是吃素的,不乏有资源、有高忠诚度客群基础的,市场集中到了一定阶段,在部分价格带、部分区域的竞争也可能会比较激烈。

高端市场还是比较安全,以2021年为例,茅台、五粮液、国窖1573及其他的销量,仅占全国白酒总销量的1.1%左右,由于茅台的收藏属性实际的开瓶率占比还会更低。高端酒的产量只能缓慢增长,品牌认知度需要长时间积累,竞争格局相对稳定,而随着消费升级、货币信用扩张、基建的持续,较长时间内的量价齐升应该是大概率的。

四、营销与渠道

白酒的营销,一方面靠品牌的拉力,一方面靠渠道的推力。品牌是长期积累的,短期很难改变,而渠道的推动则可能短期见效,特别是营销能力擅长的公司。

原来白酒的渠道很依赖经销商,特别是在快速扩张的时代,而现在“存量市场+互联网”的时代,酒企们也开始了精细化运营,特别是茅台和五粮液也越来越重视直销,凭借强大的品牌力,渠道扁平化减少中间环节,实现DTC的直接覆盖。

今年上半年,茅台直销模式收入占比已经超过36%,同比+42%,而在3月31日才上线的i茅台APP,在二季度就贡献了44.2亿收入,在直销模式中占比超过21%,可以预见这个比例还会进一步增加;

同期,五粮液首次将专卖店划分为直销模式,加快智慧门店2.0建设,作为服务C端客户的核心阵地,再加上线上电商和团购,今年上半年直销模式的占比超40%,而线上收入的占比也到了7.8%,未来这个趋势也会继续。

可见,在不同的时代背景下,营销也是与时俱进的,虽然其他公司也还是经销商为主,但也都开启了线上电商渠道的探索,只是有快有慢而已。

五、本地化与全国化

由于历史的原因,中国各地都有本地的酒厂,再加上白酒是纳税大户受到了本地政府的大力扶持,然而真正能从地方走向全国的品牌并不多。

全国性的品牌,意味着更高的品牌地位和广泛的认可度,业绩分布更加均匀、抗风险能力强,而地方性品牌在疫情封控等短期问题,或者本地人口减少、经济下滑的长期问题时,都缺乏抗风险能力。

今年上半年,汾酒和洋河还在扩张中,外省的增幅高于省内,而同在江苏的今世缘、在安徽的古井贡、华中的酒鬼酒,都在摩拳擦掌的布局外地扩张。

但现在不同地域、不同年龄、不同背景的人们注意力极度分散的时代,想要让更多更广泛的消费者认可和接受自己的品牌实在太不容易了,至少要走大单品路线。

以古井贡为例,上半年业绩亮眼,主要贡献来自于 “华中大本营 + 年份原浆品类”,其聚焦优势市场狂推大单品,建立绝对的优势地位,之后再逐步扩大势力范围,这样会更现实些。毕竟,再像洋河20年前那样全国掀起了蓝色旋风,不是花多少钱的问题,是行不行的问题。

六、传统与创新

白酒讲究传统文化,而年轻人讲究新潮,该如何平衡传统与创新是很有意思的话题。

大部分公司守着老名酒的招牌,很多产品也带有历史重大事件的年份,比如XX1573、XX1935、XX1952等,现在还流行推出复古产品,比如XX特曲、经典XX。经典是永远轮回的时尚,不仅能吸引年龄偏大消费者的怀旧,在回归传统文化的今天,也可能吸引年轻人的注意力。

一些营销能力强的公司总想着创新,比如泸州老窖说要建立“高端化、时尚化、年轻化”的品牌内涵,推出高光、黑盖新产品,还宣传国窖1573冰饮;洋河也是求新求变,当年没有采用获奖的洋河大曲品牌,而是包装了全新的蓝色系列推向全国,走出了差异化的路线,现在也在推小黑瓶。

市场永远是复杂的、多变的,不同公司拥有不同的资源、能力、目标市场,在不同的时代背景下做出不同的选择很正常,作为投资者的好处,是可以持续的观察这些现象和思考背后的原因。

风险提示:此文只是本人的投资笔记,不构成任何的投资建议。市场有风险,投资需谨慎。

老宋

2022.9