昨天万华化学发布了2022年年报, 2022年公司实现销售收入1,655.65亿元,同比增加13.76%;实现归属于上市公司 股东的净利润162.34亿元,同比减少34.14%

一看到净利润下跌,就有人坐不住了,嚷嚷着股价会跌停。

1,净利润为什么减少

其实对于万华来说,净利润波动太正常不过了,万华是化工行业龙头,产品的原材料是化石能源,2022年无论是石油还是天然气,都经历了大幅涨价的过程。有人说,成本贵了,产品可以通过提价来抵消吧? 这个就有点不了解商业规律了,产品的价格能不能提升,能提升多少,不看成本,看需求。2022年欧美主要国家都在加息,需求不振。成本上涨无法通过提升产品价格来转嫁。只能是企业自己默默扛下所有。

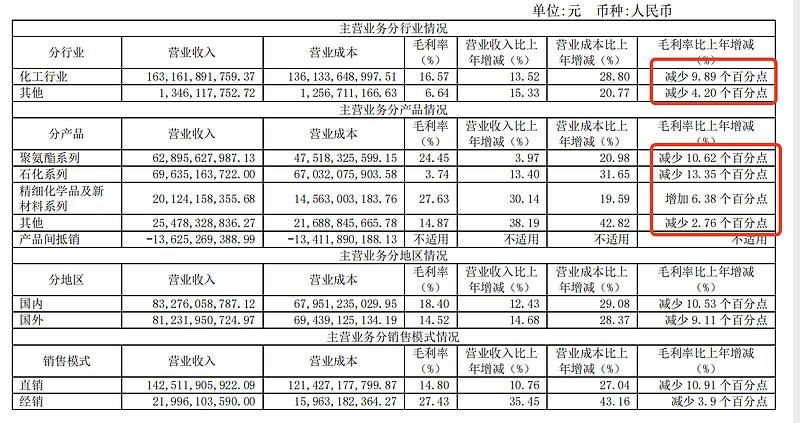

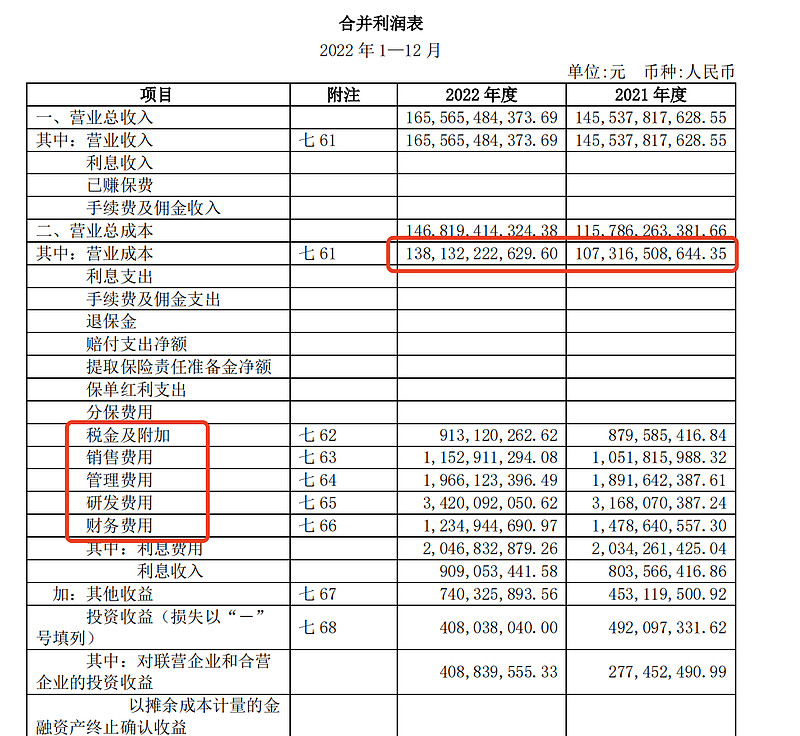

成本上涨最突出的表现是毛利下降,我们看公司给的数据:

三费(管理费用,财务费用,销售费用)和研发费用均没有显著增长,只有营业成本显著增长了,那么基本可以下结论,就是原料成本增加导致的净利润减少。

2,分红减少

本期分红50.24亿,上期分红78.49亿。同比下降36%,与净利润的下降幅度差不多。属于正常。

3,几个值得说的点

万华这份财报里有几个亮点需要说一下

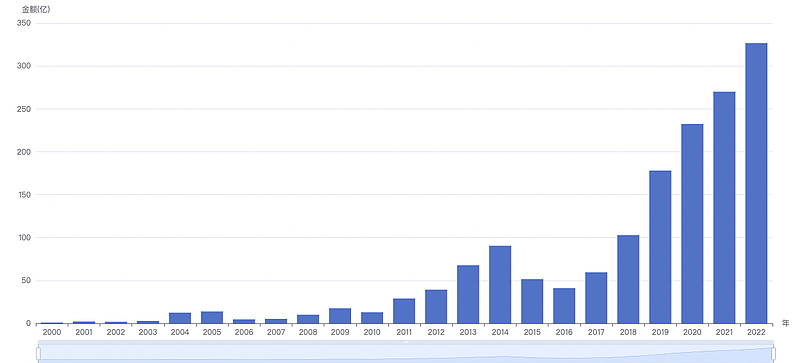

第一就是还在进行大规模的投入,下图是购买固定资产所消耗的现金投入。

2022年增加了投入。我们知道,制造业要想增加利润,产能扩建是必不可少的。万华的大规模投入,说明对行业的未来充满信心。

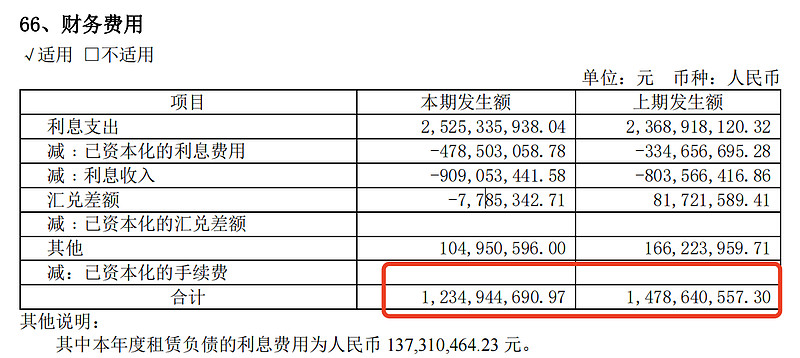

第二是财务费用同比降低。在加大固定资产投入的大背景下,财务费用没有增长,说明万华的资本投入大部分是靠自己内生造血,而不是借贷。这个很重要。

第三是产品销售实现增长,在经济疲软的情况下,生产和销售双增长。说明万华的产品非常受欢迎。市场占有率稳中有升。

4,所处的行业的特点

万华所处的行业是典型的周期行业,盈利能力随着经济周期和大宗商品周期波动。2022年算是一个不景气周期。

万华通过不断的奋发图强,周期性已经大大弱化了,主要表现在行业不景气的时候,盈利下降有限,行业景气的时候,盈利大爆发。

行业有不景气的时候,就有景气的时候。只要企业没有高估,放心拿着就是了。

5,估值

万华还能不能拿着,要给一个估值范围,只要没有高估,就能拿着。

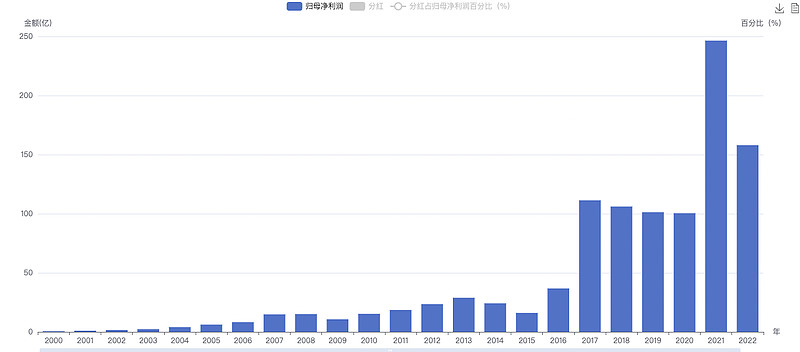

对于万华我是这么估值的:最近10年的平均净利润*25作为估值下沿。最近5年的平均净利润*25作为估值上沿。从上图可以看出,真实的市值基本上就位于这个区间。

万华的合理市值在 2324~3561亿之间。换算为股价,大概在74元~113元之间。

现在是2023年,如果假定万华2023年的净利润与2022年持平(非常保守,大概率会远远大于,因为今年无论是原材料还是能源价格,都比去年低)。估值是下面这样的:

合理市值在2646~3820亿之间,换算为股价,大概在84元~122元之间。现在(2023-03-21早上)万华股价是97元左右,属于合理。