最近化工概念市场热度有所提升,磷化工板块整体强势,顺藤摸瓜看到了新洋丰。新洋丰虽不是正宗的磷化工股,但走势比较顺眼,因此简单整理了一下公司的相关信息和数据分享给大家,部分内容对其他复合肥企业应该也适用。

业务经营情况

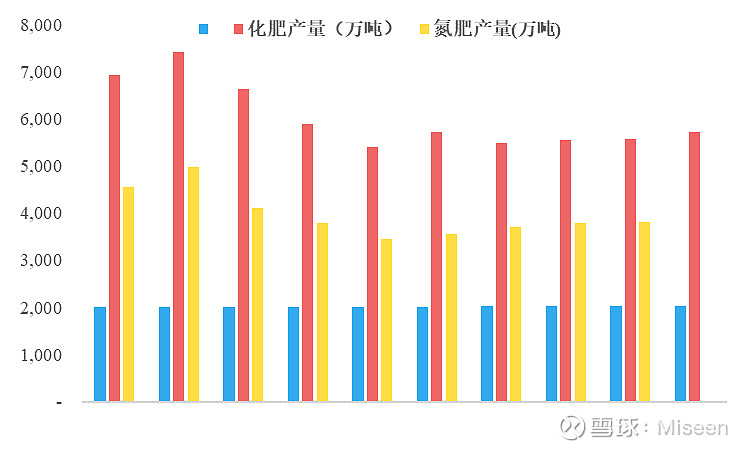

公司主营业务是磷肥(主要是磷酸-铵)、常规复合肥、新型复合肥的生产和销售(磷矿和磷酸铁这些潜在的利润来源已经有很多朋友分析过了,因此暂时不做讨论)。肥料作为传统的农化行业,和农作物生产情况密切相关,需求相对稳定但也带有一定的周期性,因此对新洋丰这样的龙头复合肥企业来说,提升市场占有率是营收增长的主要途径。同时,由于肥料生产有环境污染、产能过剩问题,且小作坊式企业对原料价格波动抗性差,落后产能淘汰出清能自然带来行业集中度提升。国家统计局公布的化肥产量和以此粗略计算的新洋丰市占率如下图。

然而,即使市占率有所提升,在化肥需求和产能扩张有限的背景下,新洋丰的化肥产销量也难见显著提升,因此要更好地提升利润只能从价格入手。为此,我们可以进一步拆分产品结构和单品毛利两个维度来看,通俗来说,肥料毛利率越高,高毛利的肥料占比越高公司的盈利能力就越强。

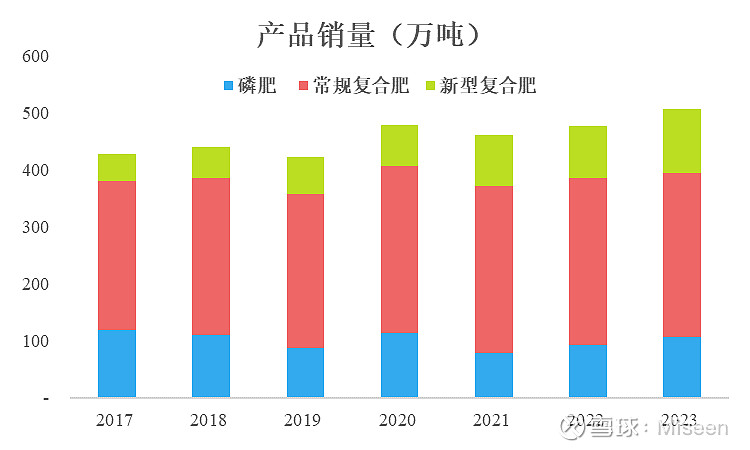

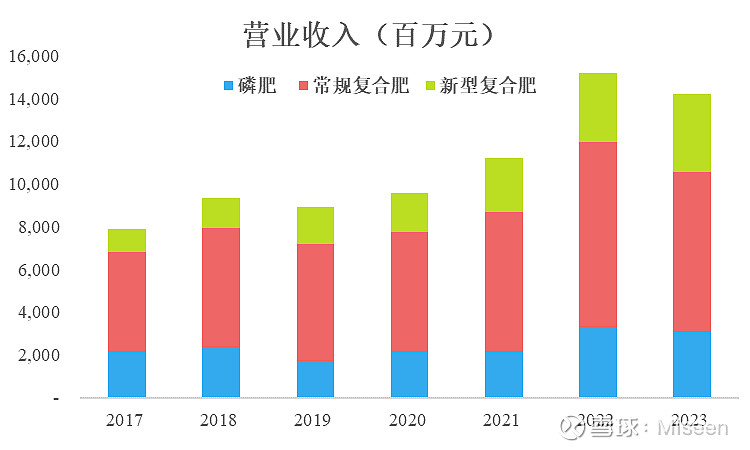

首先看产品结构,按公司年报目前产品可以分为磷肥、常规复合肥、新型复合肥三类,三种产品的销量、营业收入、平均价格和毛利率如下图。

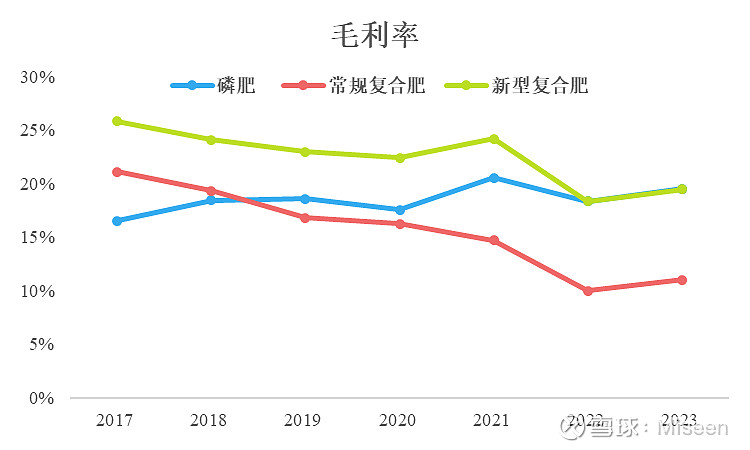

根据公司在年报等地的介绍,磷肥似乎是最传统的产品,而常规复合肥和新型复合肥的区别主要在于后者是新型的(这是一句废话),下游客户更高端,还卖搭配的服务,价格也更贵等等。从毛利率也可以看出,新型复合肥的毛利率要高出常规复合肥不少,因此改善产品结构的重要举措就是提升新型复合肥的比例,这也正是新洋丰一直在做的事情。2017年新型复合肥营收占比仅为11.6%,而到2024年已经提升至24.3%,并且按公司所说未来还要持续提升,做到常规和新型肥销量比例1:1,在$史丹利(SZ002588)$ 等同行的身上也能看到类似的动作。不过,不难发现传统磷肥的毛利率和新型肥比较接近(所以图上看起来后面只有一根线),这可能主要是因为磷肥主要是磷酸-铵,由于污染问题较严重,因此产能被不断压缩,供给结构优化(参见新洋丰2022年报第三节(4)部分),此外公司有原材料、生产技术等方面的优势。当然,在“三磷整治”的背景下,未来公司产品结构改善主要还是看新型复合肥占比的提升。

如果说在产品结构调整上公司还能发挥主观能动性,那在肥料价格波动上公司也没有太多能做的。肥料价格也可以从供需两个角度看,供给这边原材料价格更高,肥料价格也会更高,此前我一直认为肥料的价格变动不会太大,因此原材料价格越低公司的盈利能力越强,虽然从上面的图看肥料价格降低确实有利于毛利率,但事实上由于市场竞争等原因,原材料价格低肥料也卖不出好价格,反而会影响下游经销商备货积极性,综合来看对公司业绩有负面影响。而需求这边粮价上涨将带动农资消费需求,提升农民施肥积极性,对公司业绩也有提振作用,例如2020-2022年受疫情和国际部分地区紧张局势波及到全球粮食市场影响,粮食价格走高拉动了肥料价格。

下一步自然是应该思考未来肥料价格的走势,如上文所述肥料价格和原材料价格及下游需求(或粮价)的波动有关。原料端按公司在4.17投资者关系活动记录表上所说,氮磷钾三种原材料的价格都已处于低位(也就是说未来上涨空间大);需求端则主要看农产品价格,如果是农产品上行周期那农民种植施肥热情更高,自然也能拉动肥料价格。不过,对未来肥料价格作出预判进而给出公司未来盈利预期已经超出了本篇文章的讨论范围,感兴趣的朋友可以去找券商的深度报告或是专业的数据看看,对历年肥料价格周期进行更详细的复盘。

商业模式与财务状况

由于整体盘子没什么成长性,蛋糕很难做大,所以复合肥行业很难说是一个好行业,新洋丰肯定也是周期性远强于成长性,但是其商业模式仍然有值得玩味的地方。

公司的原材料包括尿素、氯化铵、煤炭、磷矿石等等,其中氯化钾等主要向盐湖等达成长期战略合作的供应商购买;尿素等供大于求的则是短期适时采购。磷矿石这边有一定的关联交易但影响不算很大,总体上看公司的供应商集中度不高且公司不至于给了钱不能及时拿到货。

销售方面,肥料最终由农民使用,但是如果要直接触及到这类客户群体难度大且成本高。因此新洋丰主要采用经销商销售,通过“企业→经销商→零售网点→农户”这样的层级结构,将产品送到农户手里(虽然目前公司有开拓一些新的营销模式,但是通过经销商销售仍然占据主要地位),这会导致以下几点特征:一、客户集中度低,前五大客户占比一般不超过10%;二、经销商的拿货意愿会影响公司产品销售情况,例如上文所述原材料价格低,经销商预计复合肥价格持续低迷,因此不急于备货;而原材料价格高,经销商预计复合肥价格将要上升,因此加大采购囤货力度,同时如果原材料价格波动剧烈也会影响整体的销售节奏;三、公司市场地位较高,经销商一般通过先款后货的方式购买复合肥,因此导致公司应付预收占比高,占款能力强,同时经营现金流充沛。

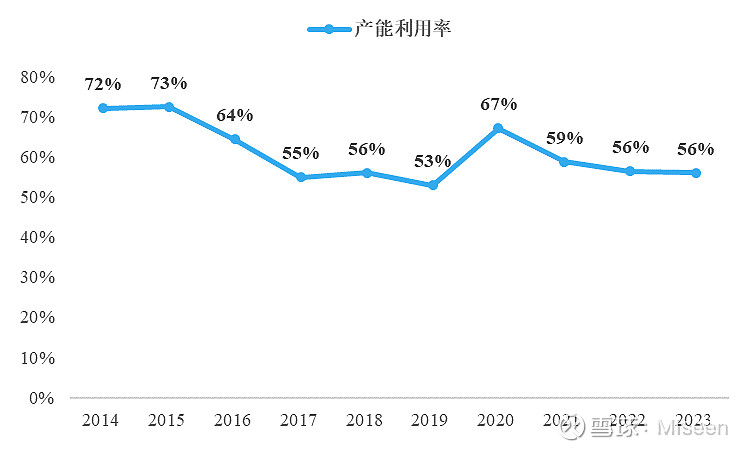

到这里公司似乎可以在自己的舒适区里做一个业务简单,没什么成长但利润和现金流稳定的传统“夕阳产业”公司。公司在磷复肥上的产能利用率一直没有超过60%,似乎也没有什么建设新产能的必要(历史上,新洋丰2014年借壳上市募资22.58亿,2015年非公开发行募资11.93亿,2020年发行10亿可转债,合计募资约44.52亿元),因此少向股东掏钱,多分红或许是最稳妥的选择。

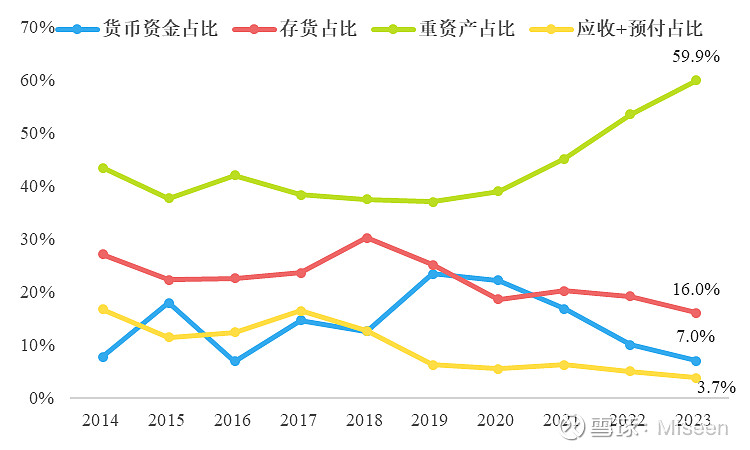

但是显然公司有更大的野心,因此想要通过磷矿或磷酸铁等开辟第二增长曲线。正好20-22年复合肥业务表现较好,因此公司大幅加大资本开支力度。以固定资产、在建工程、无形资产计算的重资产占总资产比从约40%迅速提升至60%左右,同时货币资金占比从20%左右下降至7%。遗憾的是,磷酸铁等精细化工业务由于新能源行业产能过剩,迅速从蓝海卷成红海短时间内看不到效益,若非复合肥业务现金流入强劲且稳定,且公司有息负债占比不高,恐怕现在就该担心公司的财务安全问题了。

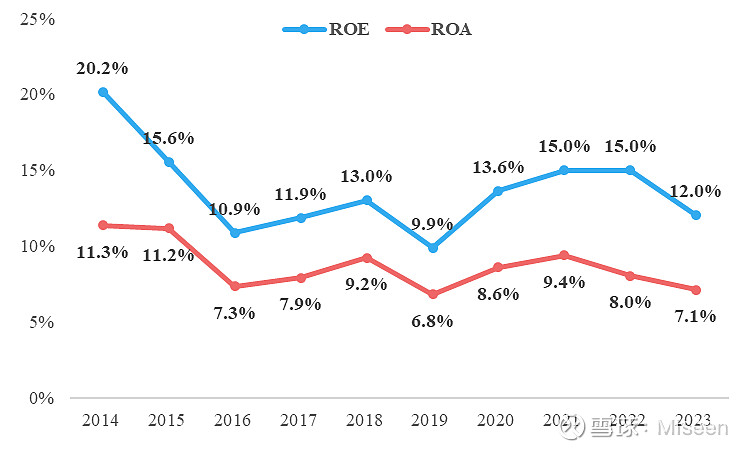

另外可以再看一下盈利能力。运用简单的杜邦分析法来看,公司的资产负债率基本在40%以下,同时重资产带来资产规模膨胀导致资产周转率不高,因此ROE并不是很高。但不管怎么说,公司作为周期行业,ROE还是能基本维持在10%以上已经非常难得。

公司各项费用比例都很低,没有什么展开讲的必要。

其他

新洋丰在复合肥行业有什么壁垒吗?按公司的说法,由于地处湖北靠近磷矿等原材料产地,同时通过强化公司产业链一体化的战略布局带来的成本优势,以及营销网络和品牌影响力我认为勉强算是竞争优势,但似乎也谈不上什么壁垒。此外,公司常年维持在1%上下的研发费用率以及不足2%的硕博员工占比也很难让人相信技术有优势的相关说辞。不过这可能也是复合肥行业的通病,毕竟没有哪家有功效独一档的化肥秘方,没有公司具有真正的护城河。然而在复合肥行业整体想象空间不大的情况下,也难有外来挑战者改变现有竞争格局。复合肥行业未来或许仍将在这样微妙的平衡下实现集中度的不断提升。

管理层、组织架构、激励机制等没有太多可说的东西,公司的股权结构也一直非常稳定。但除实控人杨才学和洋丰集团之外,其他股东仍然有值得关注的内容。新洋丰一直以来都有很多机构投资者,然而机构投资者的水平亦有差距。24Q1的前十大股东中有四个是泰康的保险账户,涵盖传统分红投连万能几乎所有的寿险类型,足以窥探泰康对新洋丰的态度。同时,以传统险为例,其在2020年以前基本维持2000万股以上持股,但在2021年进行了大幅减仓并消失在十大股东中,直到23Q3又重新出现并开始加仓,回看股价走势,可以说泰康做了一个很大且很成功的波段操作。此外,泰康近来还加仓了同为复合肥企业的$云图控股(SZ002539)$ 。机构持股的信息披露有滞后性,因此只能作为参考,是否要抄泰康的作业还是需要自己多衡量衡量。

题外话

公司在4.17的分析师会议上指出,23Q4是历史净利润最高的Q4,并且复合肥的经营拐点在23Q3,一副欣欣向荣的样子。结果没过几天24Q1的业绩就直接miss,出现了双位数下滑。当然公司也有理由啊,说是原材料价格波动干扰经销商采购,东北气温太低导致销量延后(其实东北营收只占公司营收15%左右),第二天倒是盘中跌了近4%但最后收红。再后来的业绩说明会上,有投资者问到“4月份把3月份产量耽误的5万吨追回来了吗?”,公司回答“已赶超”,那么按理来说24Q2的业绩会比较好看。届时业绩会坐实复合肥经营拐点还是让大家发现公司信口开河呢,让我们拭目以待吧。