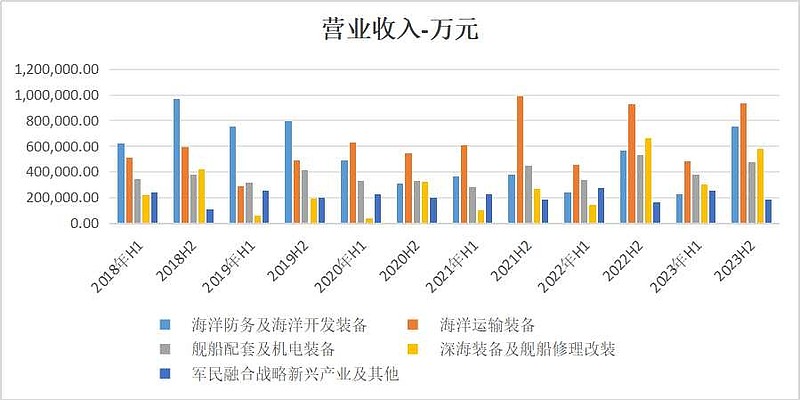

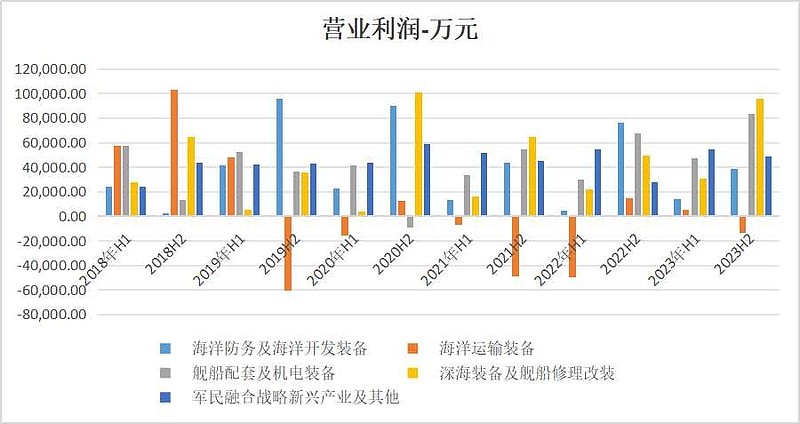

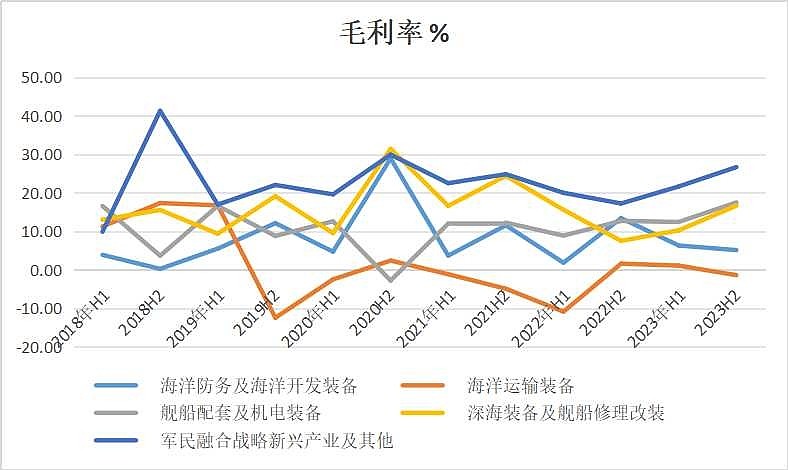

1、重工一季报营收同比增49%,净利同比增123%,扣非净利同比增708%,在预期内。但是毛利率同比-2.6%有点没想到,2023H2的毛利率转负也在意料之外。重工解决增收不增利的毛病还要继续耐心等待。

2、年报来看,重工2021-2023年分别交付725、560、484万载重吨,呈现逐年下降,艘数也从59减到45。估计与大连造船转型高附加值船型制造有关,LNG船占用船坞时间长。

3、船舶2021-2023年分别交付592、700、753万载重吨,呈现逐年上升,数量从2020年的68艘逐年增到81艘,特别是2023年从之前的每年3艘跳增到7艘。景气周期加快交付进度,有利于腾出船坞接单高价船。

4、坦率的说,造船周期弹性还得看船舶,主要优势是造船效率高、高附加值船型占比高、船型丰富。重工的看点主要在涨幅不大和南北船合并重组。

PS:目前本人重仓持有重工和船舶,仓位比例为1.4:1。据此操作,风险自担。