继去年写了《中国海油研报2023》上下两篇文章,时光飞快,中国海油新的年报出来了。很多老朋友说喜欢听老沈吹牛,所以这篇吹牛小作文于3月22号成稿后首发在我公众号上,今天想起来转到雪球上来。全文如下:

去年,我们一直以长周期1200亿年利润均值作为评测中国海油内在价值的底线数据。这是一个简单且重要的数据,是基于我们对中海油长期跟踪和理解得出来的。它在去年一直有效的指导了我们在投资中排除股价波动的干扰,牢牢把握价值,时时利用市场,取得了投资这家公司的良好成绩。

自中海油放出2024年经营战略指引,增储上产的力度以及成效显著的重大油气发现不断,我乐观的把1200亿这个数据上调到了1300亿,甚至因为原油价格上升,汇率对上游油气有利的因素,数次把它的利润看到1325亿。

现在,中国海油2023年利润于昨日揭晓:全年盈利1238亿元。看起来有所不及预期。经过昨天和今天仔细阅读了23年度报告,老沈出一份2024年度散户研究报告。

第一部分:1325亿-1238亿,利润不及预期的原因分析

对于利润预测出现偏差的原因主要有两个非常成本的出现。

非常成本支出1:

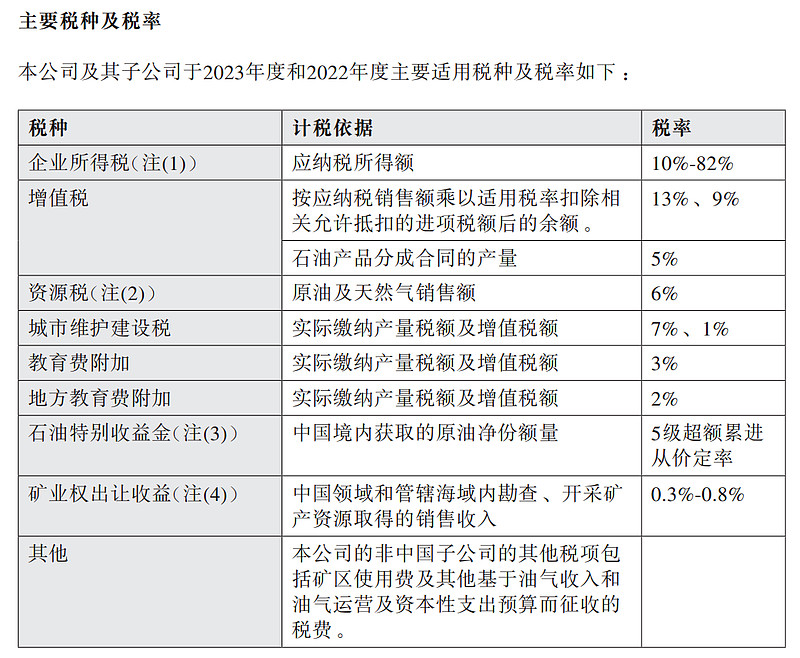

先看一下中海油适用税种税率

这张表里出现了一个新税种:矿业权出让收益。结合本期的非常规缴纳看如下说明:

“根据中华人民共和国财政部、自然资源部、国家税务总局于2023年3月24日联合 发布的《矿业权出让收益征收办法》,自2023年5月1日起,本公司在中华人民共和国领域和管辖海域内勘查、开采矿产资源,应按不同矿产资源类型(即石油、天然气、煤层气等)销售收入的0.3%至0.8%分别缴纳矿业权出让收益。对于自2017年7月1日至2023年4月30日未缴纳的矿业权出让收益,按照矿业权出让收益率征收标准及未缴纳期间的销售收入计算应缴矿业权出让收益,可一次性或平均分六年缴纳。本公司一次性计提自2017年7月1日起的矿业权出让收益。”

非常成本支出2:

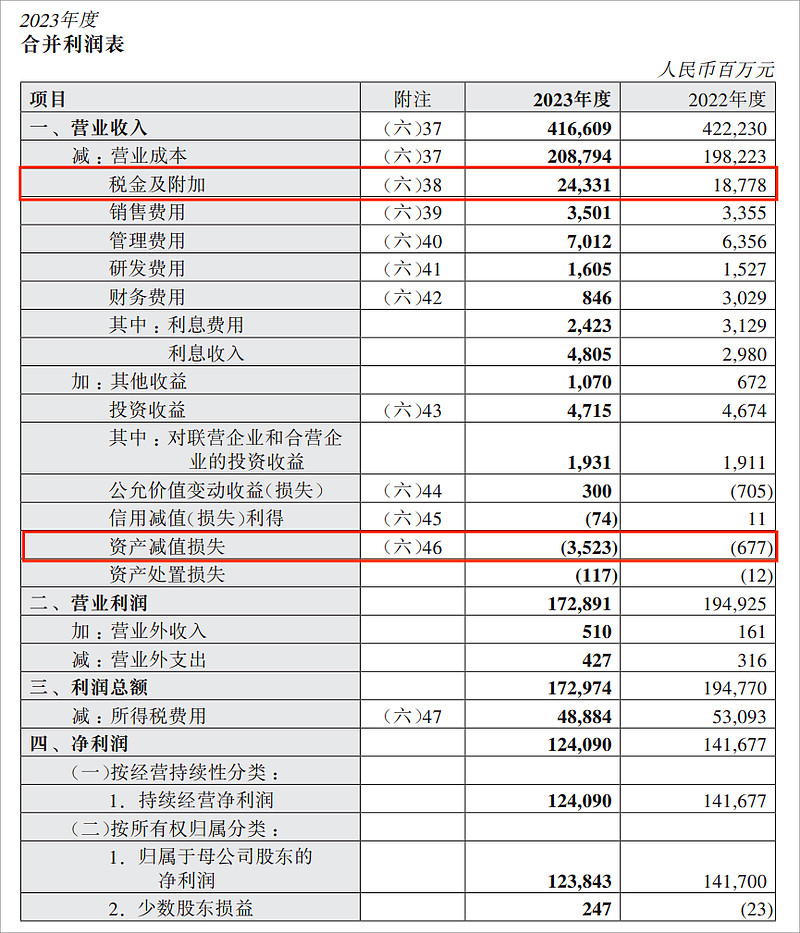

这一项减值计提减少了利润35.23亿元。我在后面的利润表分析中会标注。

上述两项非常规成本,合计减少了利润50.49+35.23=85.72亿。本年度净利润为1238亿,还原后为1238+85=1323亿。

第二部分:三张报表简析

关于货币资金,中海油业绩说明PPT做得很清晰,现金和现金等价物及定期存款23年末计1506亿元。

我们把资产负债表打开来看一下,正是上面的货币资金科目对应的数据。他们的态度谦虚而审慎,如果是我,就把流动资产中的交易性金融资产443亿也视为约等于此性质了。

甚至,非流动资产中的如下几项虽然有公允价值的变化,我认为也是23K成色的。这几项计646亿。

非流动资产中最大额的一项:油气资产。这个对于海油投资者来说,不需多说了吧。如果不清楚,去重温一下老沈的《中国海油研报2023》下篇。

油气资产本期末比上期末大增597亿元。

资产略,看负债。

上述带息长债加短债,货币资金轻松全覆盖。

股东权益项还需要我复制吗?我不生产数据,我只是大自然的搬运工。如果你们需要,我就搬来两条:

利润表再次从大自然搬运。

“老沈,大自然在哪里?”

老沈悄悄告诉你,在中国海油2023年年度报告151页。投资不要太懒惰。

今年导致我们误测利润,乐观的从1200亿提升到1325亿的两处非经常性成本我在表中给大家标出来了。

现金流量表汇总:

本年度公司的现金主要来源于生产经营现金流入2097.43亿元。自给自足的支撑了本年度高强度的资本支出及股息支付。还带来货币资金及等价物余额继续增大。这足以说明中海油自我造血功能强大。

投资活动现金流主要用于中国海域的油气田项目开发以及圭亚那和巴西项目开发,以及为提高在产油气田采收率而发生的支出。以及购买了理财产品和结构性存款。但是本期也收回了理财和存款890亿。在收回的同时投资活动现金流为负,也验证了公司正在加大开发力度。

融资活动的净现金流出主要是偿还债券人民币17,351百万元以及支付股利人民币582.49亿元。二零二三年末,公司带息负债为人民币1201.77亿元,以带息债务占带息债务加股东权益的比例计算的公司资本负债率为15.2%。大家从上面的利润表上也可以看到本期财务费用从30.29亿大降到8.46亿元。当然其中也有汇率变动的影响,23年比22年利息费用下降的同时,利息收入同比上升。

去年的海油研报我详细的分析了三张表。今年我懒得多看了。这三张表和前年财神爷给我的投资宝典上秘密记载的情况基本吻合:该公司有富贵之相,王者之气。

第三部分:中国海油当前内在价值评估

估值在投资者眼中向来是难的,特别是很多进了老沈茶馆的朋友,他们之前不知道用什么方法估值,到了茶馆后,又发觉估值的方法太多,没有一个统一标准。今天问老沈和明天问老沈同一家公司的估值方法,老沈两次说的方法居然不一样,不同方法估出来的数据居然又相近,也不知道这个老沈是怎么凑起来的——估值没有固定公式,完全是基于对一家公司的生意模式,经营情况,财务状况的深刻理解。

在昨天中海油发布会上,公司首席财务官王欣女士说了一句话:中国海油既有高股息,又有成长性。并且大意说,由于大力增储上产,产量的提升和极低成本的保持,大大抵消了油价的波动。另一位独立董事林伯强先生在回答现场关于油价预判的问题时,更是直接的给出了具体数据:80美元。这倒是和老沈常说的油价从长周期看就是70-90美元的常数相近。他取了我的区间估计的均值,比我吹牛更直接。从他们的这些话语中,我们是否可以得出一个结论:忽略中海油的周期性,着重计算它的成长性?

我就相信他们一回吧。我们按成长股对中国海油进行估值。

那么我们要采集几个实际的数据。虽然CFO在发布会上说公司自由现金流为888.7亿元。但实际上我们把前期勘探付出去的费用中失败的部分还原(因为勘探失败的费用在当期列入损益项,详见报表油气资产的会计处理),再把资产减值还原(这个同样是之前列入资产科目,后面减值时并不需要支付现金,只确认损失进入当期成本),以及折旧还原。得出自由现金流如下:

1238.43+137.16+689.47+35.23-1279.13=821.16亿元

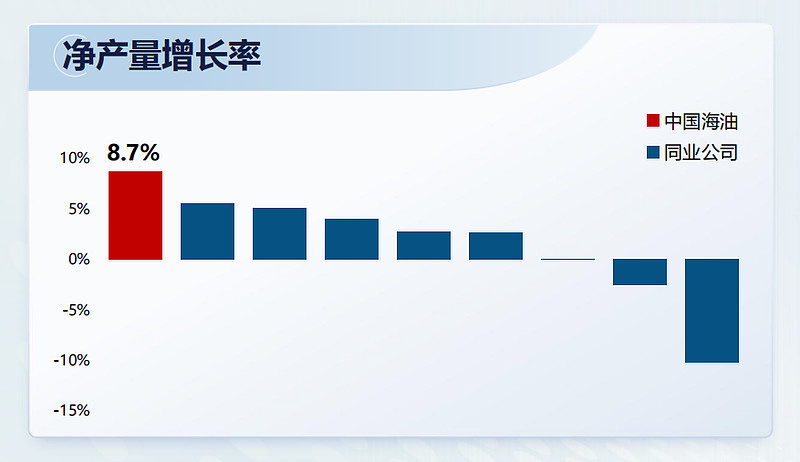

2023年产量增长率如下表,根据当前开发的力度加大,25、28、30年三个万亿大气区的不断投产,这个产量有继续上升的趋势。我们暂时按9%测算。

这是茶馆一位粉丝在我那张简易的成长增速匹配表的基础上详细的补充。9%增速匹配16.56倍市盈率。

万事俱备,东风快递:

821.16/475.668*16.56=28.58元。

如果按我们公司财务官的数据888.7亿自由现金流则为:

888.7/475.668*16.56=30.94元

公司的资本开支预告的是1280亿,但是在23年业绩发布会上列示的却是1296亿,多了16亿,财报中列示的资本支出是1279.13亿。另外王欣总的888.7亿现金流也比我计算的多了68亿,可能是一些非付现项目被我遗漏了? 那就按低的估值权衡吧。投资中审慎的态度和安全边际的考量很重要。

其实只要增速上升1%,估值就将提升到29.64元 - 32.75元。以中海油当前的发展势头看,产量增速再上升一点也是有可能的。

在海油年报未出之前,我在茶馆某楼聊天时就用了一个极度模糊的底线估值来划出它的安全区间。中海油今年分红1.25港币。随着它的开发力度加大,三个万亿大气区的形成,未来10年的分红均值达到1.7港币的可能性很大,甚至在进入成熟期后会更多。以当前的海油H股价,即使分红不复投,也可只通过分红收益达成10年回本。

第四部分:投资与投机

中国海油放出年报的第二天即今天,海油港A股票上午同时大跌。因为年报没有读完,所以我也没有随意发表意见,但我长期关注这家公司,自然不会关心它的股价波动。哪怕它在本年度真的远不及预期,我也不会有什么特别的反应。

但是我上午正好也在茶馆某群中和大家闲聊,当时中海油H跌到了17.2港币,我说我正准备写一篇文章,题目叫《一份正常的报表引发的一场意外践踏》。现在这篇文章没有用这个题目,因为我已剧透过了,再用就无味了。但是我发表了几句感慨。

我说,在股价正常上涨的时候,茶馆中都是投资者,大家的观点都一致认为这是家好公司,是一只牛股。当股价大跌的时候,投机者立马现出原形,早上我也随意看了下其它几个群,什么中海油的战争风险,中美的对抗,中海油做假账之类的观点全冒出来了。好像一家好公司不能跌,股价一大跌,这家公司的管理层就全有问题了,甚至世界大战就要来了。

当然我也看到了一些去年就在茶馆中经历过战火考验的价值投资者,在17.3港币以下又一次抓住了大跌的良机。正如我以前说的,在投机者眼里,每一次大跌,他们都会觉得这一次和以前不一样了。对于坚定的价值投资者,每一次的良机都会被他们轻松收入囊中。

战地黄花分外香。

茶馆中有一少部分人,我始终搞不懂在老沈茶馆有什么热闹可看?你们是不是怕离开茶馆后,老沈的粉丝越来越少了,老沈会很难过?所以一直坚持在这里给我捧场?嗯,我想一定是这样的。

能不能不把轻松快乐的投资生活搞成世界末日?我希望老沈茶馆是一个投资的世外桃源。