事件:11月6日川投能源(600674.SH)发布公告,将发行40亿元可转债。本次发行方式优先配售和网上申购、网下申购。网下申购时间为11月8日;网上申购时间为11月11日,申购代码733674;持有正股川投能源的老股东可在11月11日参与优先配售,配售代码704674。

结论:AAA评级 ,债底价值87.98元,面值100对应持有到期收益率为1.78%,债底价值尚可。转债平价100元,平价较高水平。预期上市首日价格区间107-115元,中枢111元。正股川投能源是运营稳健的水电股,具有 ROE 高,成长性好等优势,因此具备一定的配置价值。但抢权配售性价比较低,可积极关注申购机会。

操作方法:

1、 新股东申购:APP - 交易 - 新债申购

2、 老股东配售:APP - 交易 - 卖出 - 输入配售代码“704674”

转债分析:

纯债价格87.98元,YTM(持有到期收益率)1.78%,纯债价值尚可。川投转债的债项评级AAA,发行规模40亿元,可转债期限6年,票面利率0.2%、0.5%、1.0%、1.5%、1.8%、2.0%,最后一年到期按106%(含最后一期票息)赎回,条款价值一般。参考公告日11月6日的中债企业债6年期AAA级到期收益率和中债中短期票据到期收益率AAA级平均值4.02%折现率估算,纯债价格87.98元,面值对应的持有到期收益率1.78%,债底价值尚可。

以公告日11月6日收盘价9.92元和初始转股价9.92元计算可得,转债平价100元,平价水平较高。川投转债的下修条款为:10/20,85%当期转股价;有条件赎回条款为:15/30,130%当期转股价;有条件回售条款为:30,70%,中规中矩。 综合来看,下修条款较为宽松。

潜在总股本稀释率9.2%。如果按川投能源(600674.SH)的转股价9.92元进行转股,在40亿元规模的条件下,预计总股本和流通盘的稀释率9.2%,总股本面临的摊薄压力一般。

预计中签率0.03%-0.05%。前10大股东持股76.37%。主要股东为四川省投资集团有限责任公司、中国长江电力股份有限公司、北京大地远通有限公司,持股比例分别为50.66%、11.12%、4.28%。假设70%的配售比例,则留给网下和网上的申购金额为12亿元。假设80万户网上申购数量,顶格申购;网下申购按5000-7000户,5亿元申购金额估计,则预期中签率0.03%-0.05%。

从可比公司角度,预期上市首日价格在107-115元。从平价角度来看,当前平价在100-101的可转债有亚泰转债和星源转债,对应的转股溢价率在6%到15%。从可比规模角度,相近的有中天转债,当前转股溢价率30%。AAA级以上,规模相近,平价相近的有招路转债,转股溢价率在20%左右。综合来看,预期川投转债上市首日的转股溢价率在7%-15%,对应价格在107-115元,中枢111元。

从波动率角度来看,正股川投能源过去1年的历史波动率在18%,过去3年的30天历史波动率最低8.3%,最高25.4%;市场上招路转债和亚泰转债对应的隐含波动率水平在21-25%的水平;综合历史波动率水平,我们对川投转债给予16-18%的隐含波动率估算期权价值,对应的转债价格在108-110元,中枢109元。

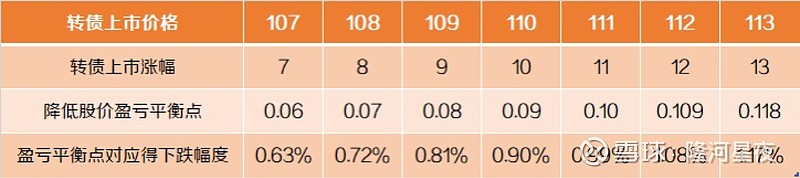

对于想要参与抢权配售的投资者来说,在11月8日股权登记日,选择买入正股川投能源参与抢权配售,则可接受正股最大1 %左右的跌幅,抢权配售的性价一般。

(以11月7日收盘价10.06元为基准计算)

最后,基于我们的定价模型,预期川投转债上市首日价格在107-115元,中枢价格111元;当正股股价跌破8.5元时,对应16%左右的股价下跌幅度(以11月7日收盘价10.06元为基准),可能存在破发的风险。但考虑到正股川投能源是运营稳健的水电股,具有 ROE 高,成长性好等优势,因此具备一定的配置价值。但抢权配售性价比较低,可积极关注申购机会。

免责声明:文章内容和数据仅供投资者参考之用,不保证其内容的准确性、完整性,不构成投资建议。