永远寻找beta,寻找变化,这是每一个普通人类的机会。

1、Why now? 为什么现在推荐关注?

(1)最直接驱动,2月22日(注意是明天!)华为和小米将同天召开新品发布会。

2月19日,华为终端官方微博宣布将在22日举行Pocket2发布会。华为Pocket2作为其第三代折叠机,将采用全新的折叠屏设计,升级的硬件配置,并搭载鸿蒙操作系统。凭华为的能力,产品,热度都很值得期待!

2月18日,小米官方宣布Xiaomi 14 Ultra 暨「人车家全生态」新品发布会定档 2 月 22 日 19 点,是小米史上首场「人车家全生态」发布会。卢伟冰发文声称小米 14 Ultra 的设计和手感全面焕新,会率先搭载一系列全新研发成果登场。两大手机厂同日发布新产品,你觉得无所不知的大A要不要关注下?

(2)2023-2024年折叠屏手机销量逆势高增长,且长期空间巨大。

2月20日IDC发布最新数据,2023年全年中国折叠屏手机市场出货量约700.7万台,同比增长+114.5%。2023年第四季度出货277.1万台,同比增长+149.6%,华为、OPPO以及荣耀的多款新品驱动了折叠屏快速增长。

2024年CINNO Research预计中国折叠屏智能手机销量960万部,将同比增长41%。荣耀、小米、三星等企业也均计划在2024年推出新款折叠屏手机。尽管手机市场整体销量同比疲弱,但新技术新产品永远在路上。

长期增长空间5倍+:2023年中国市场手机出货量2.89亿部,折叠屏渗透率仅2.4%,即便最终渗透率10%-12%,仍有5倍增长空间。

(3)价格下探到5000-6000元,驱动渗透率提升

目前华为官网在售的最新一代上下折手机HUAWEI Pocket S是上一代P50 Pocket改版,价格从8988+下探至5988+,改版后的Pocket S处理器从前一代的骁龙888降规至骁龙778,后摄由上一代三摄改为双摄,虽然配置有所下降,但是进一步提升小折叠手机的性价比。随着华为大折叠X5的火爆销售,预计全新小折叠Pocket2推出有望进一步加速折叠机品类渗透率提升。

2、Who?这么高增速谁受益?

先说结论:

考虑折叠屏手机快速增长趋势,以及22日华为和小米新品发布会影响,较为利好标的为

1、主要增量零部件MIM的供应商:东睦股份(华为,最正标的),精研科技(三星小米),统联精密(荣耀)。

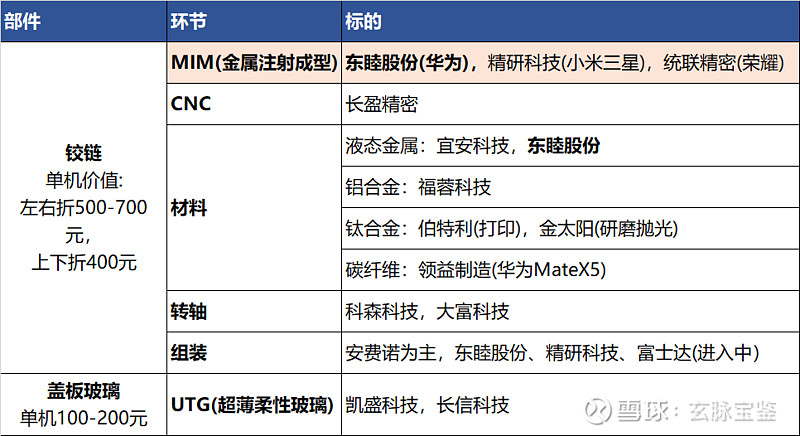

折叠屏手机增量环节及供应商

3、逻辑:受益看增量零部件+价值量

增量零部件,主要是铰链和柔性玻璃盖板,单机价值量分别为400-700元,100-200元。显然铰链受益空间更大。

铰链主要环节包括,材料,加工(MIM为主,CNC辅助),转轴,组装。

其中价值量较大为MIM和组装。

组装:主要供应商为美股安费诺,MIM加工企业东睦,精研,富士达正在进入该领域。

(1)东睦股份:

华为MIM核心供应商,MIM业务占公司营收的20%-30%,70%-80%粉末冶金和软磁材料。公司收购了东莞华晶和上海富驰之后,已经成为了华为手机MIM最大的供应商。

深圳国资入股上海富驰,有望长期扶持:2023年11月17日接收到远致星火私募股权投资基金合伙企业(有限合伙)的全部增资款2.82亿元。本次增资后,上海富驰的注册资本由7477.98万元增加至8797.63万元,东睦股份持有的股份比例由75.00%变更为63.75%。

(2)统联精密

正统果链公司,80%收入苹果相关,涉及苹果的pencil,iPad,MacBook。2023年进入荣耀折叠屏供应链。

目前第一大客户苹果,第二大客户就是荣耀,荣耀营收占比 10% +,其余客户亚马逊、安克、大疆等。

(3)精研科技

老牌MIM供应商,三星 40% 左右的折叠屏MIM件是精研供给的,估计2023Q4开始做小米的铰链MIM和组装,公司在小米的份额高的时候可以达到70%-80%。

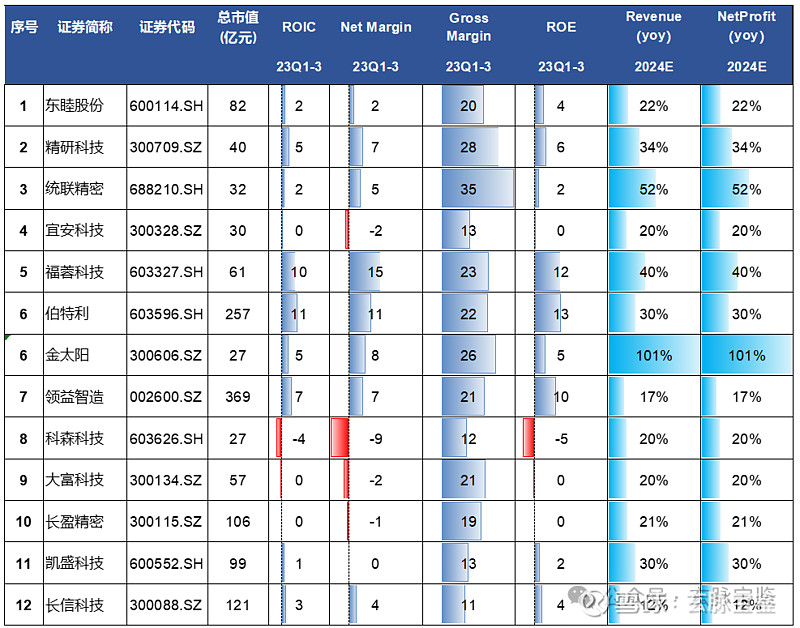

4、财务及估值

(1)财务指标上看(业绩预测采用一致预期)

ROIC角度,最高的是材料企业福蓉科技,伯特利,但本次机会首要概念正,关键仍是MIM。

伯特利很多汽车行业收入,不太可比。

MIM公司中,ROIC较高者为精研,东睦和统联其次。增长角度,统联业务规模最小,预期24年增速最高。

不过关键仍然是,华为发布会,最利好谁?仍然是top供应商东睦股份。

其余关注下金太阳和福蓉科技,24年预计增速较高,且盈利能力不错。

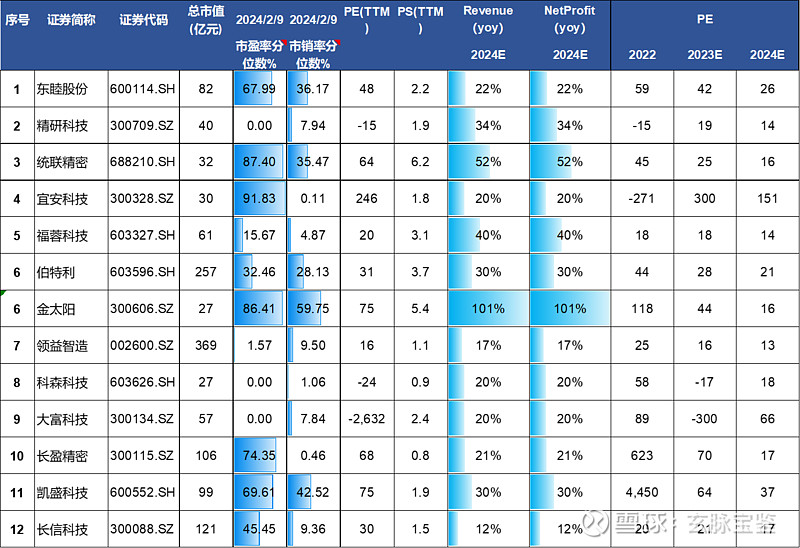

(2)估值角度

3家MIM公司的24年PE,精研和统联较低为14-16x,东睦因为近期有一定上涨估值相对高位24年26xPE。但短期还是看方向正,不影响。

看PE和增速,精研科技,福蓉科技业绩预期高增长, 但是23年pe仍处于较低位置。

金太阳增速高,但已经反映在23年PE达到44x,如果证实24年业绩翻倍靠谱,可以找中长线买入的机会。

UTG价值量不高,主要标的拉动不明,不做优先推荐。

弹性:市值多数100亿以下,情绪好的话,弹性都足够。

综上,考虑折叠屏手机快速增长趋势,以及22日华为和小米新品发布会影响,较为利好标的为

1、主要增量零部件MIM的供应商:东睦股份(华为),精研科技(三星小米),统联精密(荣耀)。

欢迎拍砖私信交流~