先上结论,本文的核心观点认为,互联网行业当下已经处于一个比较好的投资时点,未来有望获取较好的投资收益。

一、业绩向上、估值向下

据晚点财经统计,包括腾讯、阿里在内的12家头部互联网企业,其2023年净利润,除了阿里、B站,其余均超越了疫情前的2019年。以点窥面,头部互联网企业的经营情况,已经全面恢复并超越了疫情前水平。

上图为某互联网ETF主要成份股的当前市值、PE情况,从PE历史百分位的情况来看,包括腾讯在内10家企业有7家的历史PE百分位低于10%,从历史数据维度,已经处于一个相对比较低估的区域。

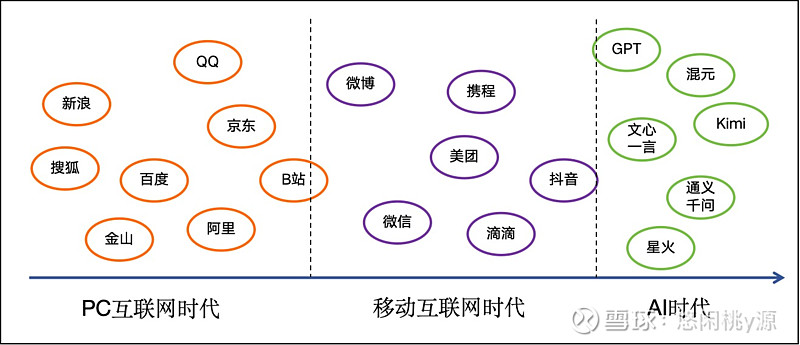

二、由成长期加速进入成熟期

(1)降本增效是必然的选择

过去的1-2年,互联网公司进行了比较大规模的裁员,各家公司也都缩减了一些未来收益不确定的项目投入,降本增效效果显著。这一轮裁员,是互联网发展历史上影响范围最大的一次,很多大厂人毕业。裁员表面上看是疫情影响下的经济行为,实际是互联网行业发展的必经阶段,互联网行业经过二十几年的发展,已经成长出一批各行业的头部企业,竞争格局逐渐稳定。大企业之间形成了一定的竞争壁垒,比如腾讯的微信、美团外卖、百度搜索、携程旅行等,大企业通过资本和人力投入,已经很难去攻占另一家大企业的业务范围,小企业也很难靠增加资本投入和人力投入,来成长为某一细分领域的大企业。整个互联网行业对资本和人力的需求都开始进入下降通道。

(2)成长触及天花板

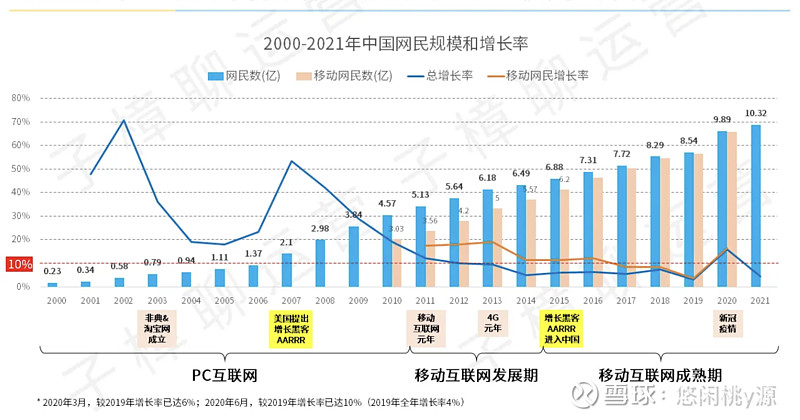

根据《中国互联网络发展状况统计报告》,截至2023年12月,我国网民规模达10.92亿人,较2022年12月仅增加2480万人,互联网普及率达77.5%,网民总体数量已经进入一个比较低的增长阶段,叠加新出生人口的下降,在不久的未来,随着中国人口结构的调整,网民数量会较长时间维持在一个相对稳定的数量范围,更长期则会进入负增长。

微信的月活账户数截止23Q1已达13亿1900万,已经逐渐接近人口上限的天花板。从运营商月度总客户数量来看,增量空间也已经不大。

互联网行业发展的基础之一的用户数量,已经在接近触及天花板的阶段。

(3)实体经济属性

互联网行业发展到今天,其实体经济属性成份不断增加,在互联网和细分行业结合更紧密的领域,比如电商、外卖、快递等,带动了大量就业人口,已经实现了与实体经济的完全融合。即便是腾讯这样更纯粹的互联网企业,自身的员工数量也超过了10万人,程序员跟工厂拧螺丝本质上没有区别,大型互联网企业吸纳了大量高校理工科毕业生,而这些人又负担了社会保险支出、房价等消费支出。

互联网行业慢慢由高科技企业、创新型企业,逐渐成为长期经济发展的支柱性企业,完全融入了实体经济。

三、价投角度看互联网

(1)竞争格局巨头化

当下的互联网行业表现出了明显的巨头化特征,“马太效应”凸显。在每个细分领域,都已涌现出一家或几家比较大的企业,而且近几年陆续发生了企业合并现象,如京东、腾讯电商合并,美团、大众点评合并,滴滴、快的合并,优酷、土豆合并,携程、去哪了合并等等。互联网龙头企业竞争格局日趋稳定,即便是在竞争比较激烈的电商、视频领域,企业也更多的转向聚焦到内生性增长上,商业模式由免费模式向付费模式,由低价模式向合理价格模式转变,部分企业摆脱烧钱模式,由亏损转为盈利。

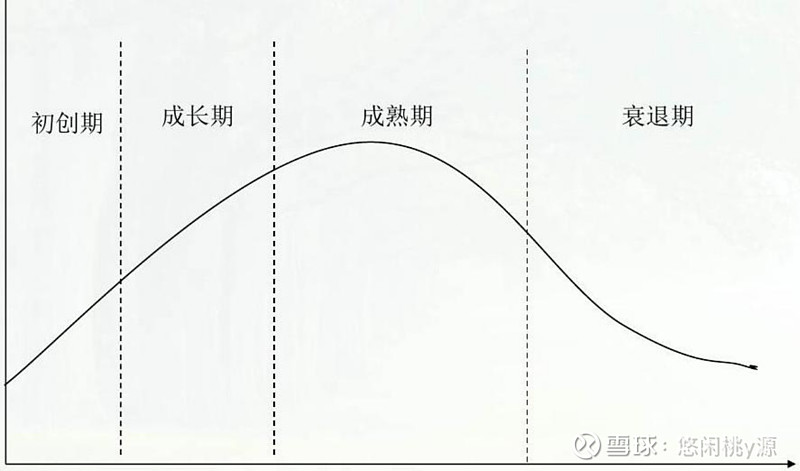

(2)行业进入成熟期、具备中长期持续性

互联网行业正加速由成长期进入成熟期,从行业、企业发展的周期维度,成熟期会持续一段相对较长的时间,大胆的预判,在10年这个维度,互联网行业是能够保持在成熟期缓慢演进的,这就为我们投资提供了企业持续经营基础,这个阶段的互联网巨头企业,不太容易倒闭。

(3)估值

从20年开始,互联网行业经历了3年调整,典型代表腾讯控股从21年最高700港币,22年跌穿200港币,近期维持在300港币,互联网行业经历了一轮比较大的股价下跌。但企业的经营并未发生改变,企业的盈利能力甚至已经超越疫情前的2019年。

互联网行业的整体估值已经处于相对较便宜的区间,未来向上的概率要比向下的概率大的多。买入并坚定持有,未来赚钱的概率比亏钱的概率也同样大的多。

$腾讯控股(00700)$ $阿里巴巴-SW(09988)$ $中概互联网指数ETF-KraneShares(KWEB)$

(声明:所述观点均为个人理解,不构成任何投资建议,欢迎批评指正。)