今天,我把$闰土股份(SZ002440)$ 的仓位打满了(占总仓位比6%,一直坚持分散持股),平均成本85亿,为什么这个价格买入?

我还是采用定量分析的方法,整体上,思路是用比一般价格更便宜的价位购买盈利、资产各方面说得过去的股票。

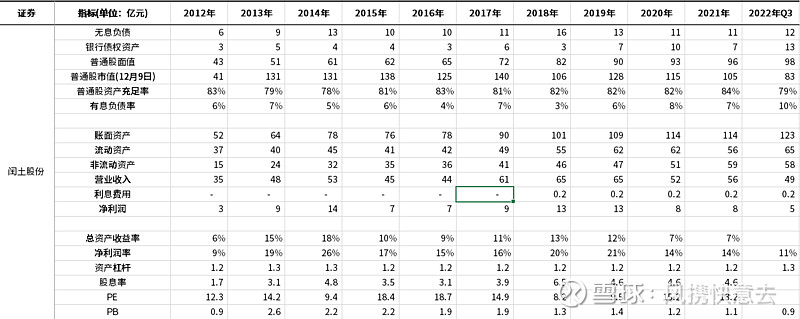

1、股票市值与资产、盈利的关系

近十年,闰土股份的市值与盈利、市值与股东资产的关系,比较稳定。市值/净利润稳定在10-15之间。市值/股东资产稳定在1-2之间。可以说,基本面和价格面之间,没有出现特别严重的背离,价格面基本反映了基本面。投机远离闰土股份,基本不太可能出现妖娆的走势。

简化一下:

市值与盈利的关系:最新的83亿市值虽然也是历史平均水平,但是,最新的2022年盈利却远低于10年均值的。目前,正处在业务不景气的一个阶段,这个阶段业务数据的投机属性比较弱。

市值与资产账面价格之间的关系:近期市值/净资产大幅降低,甚至在1左右徘徊,主要是因为历史盈利的积累,在账面形成了股东资产,分子变大导致的。决定股票总市值的,最关键的因素还是盈利。

如果按照10平均的9亿盈利计算,目前的PE仅有9倍,而且,0.9的BP,相对于其基本面来说,我个人认为处于一个相对低估的状态,合理估值多少呢?我们以沪深300的12PE计算,在110亿左右。虽然这个价格没有极为突出的安全边际,但是,也是一个极为舒适的区间。

试问,如果以85亿的价格100%收购闰土股份,大股东会同意吗?疯了吗,仅仅账面净资产就98个亿,85个亿就想买走?

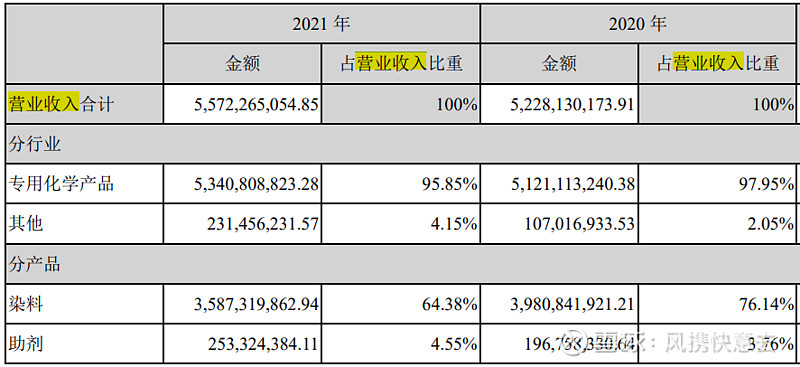

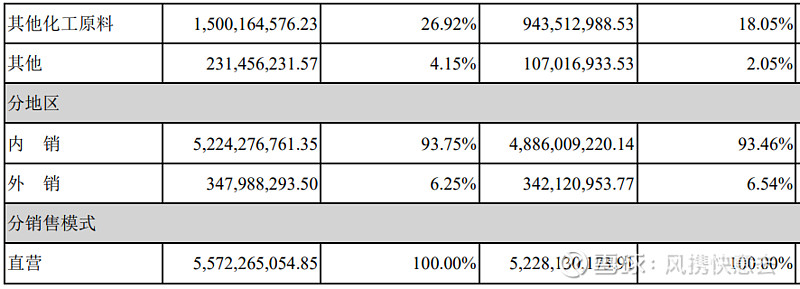

2、营收

盈利来源主要是染料。闰土股份染料国内市场份额第二,染料产值与第一浙江龙盛不相上下。但浙江龙盛同时有染料中间体业务,业务体量更大,所以闰土股份的营业额仅为前者的4/5。

至于一些图表,涉及侵权,不往上放了,有兴趣的可以自己去看,链接:2020年中国染料行业双龙头竞争格局分析 浙江龙盛仍是行业领军企业_研究报告 - 前瞻产业研究院 (qianzhan.com)

很明显,虽然业务比较老套,但是也相对比较稳定,业务高景气阶段的到来,也有可能会破茧重飞。

3、资产结构

资产结构比较稳健,净资产占总资产常年稳定80%左右,同时,总资产的盈利水平也是相对可以的,近两年业务不景气,主要体现在毛利润率水平比较低上,在底部徘徊。

常年净资产收益率大于10%,不是优秀,但也是比较可以的一个水平。

4、怎么盈利

我没有说以后会涨之类的,明年涨不涨谁也不知道,但是目前的价格,是对资产价值的亵渎,依然坚持投资的态度,而非投机。既然不靠猜价格盈利,怎么盈利呢?

①85亿价格的资产,每年平均盈利9个亿,未来3年的盈利最低也不会与6亿又太大差别,属于比较可以的资产。另外,还有4%-6%的股息可以保障投资收益。

②0.9倍的固定资产价格买入,前边说了,这个价格买下整个公司,原股东绝对是疯了。

③未来市盈率提升的可能是比较大的,因为目前无论是盈利水平,还是市盈率,均出于相对底部的区域。(对了,还有所谓的k线图,也是相对低位)