$雍禾医疗(02279)$ 已于12月6日结束全球招股,根市场消息透露,截至12月6日中午,其录得逾159倍超额认购。公司拟发行9442.4万股股份,以每股15.80港元定价,本次集资约14.92亿。雍禾医疗市值约82亿港元,公司预计将于12月13日正式登陆港股,摩根士丹利和中金公司为本次IPO的联合保荐人。

预计2030年中国脱发人群将达到2.58亿人,90后成植发主力军

“发际线日渐上移”,Z世代的调侃变成现实,由于熬夜、压力大,脱发已经开始像其他病例一样呈现年轻化趋势。根据国家卫健委2020年统计数据,中国脱发人群超2.51亿人,其中男性约1.64亿,女性约 0.89亿,30岁前脱发的比例高达84%,并预计2030年继续增加至2.58亿人。“秃头”了怎么办?植发是最高效的解决办法。随着求职和婚恋等需求影响,90后们逐步成为植发主力军。

当代人的脱发焦虑和发量执念催生了庞大市场,随着人民可支配收入上升,叠加颜值经济下的美即正义观念,我国植发行业发迅猛。根据弗若斯特沙利文的资料,在中国所有毛发医疗服务提供商中,按收入、注册医生人数、运营中医疗机构数量、就诊植发患者人数计算,雍禾医疗是中国最大的毛发医疗集团。

行业渗透率仅0.21%,千亿毛发市场潜力巨大

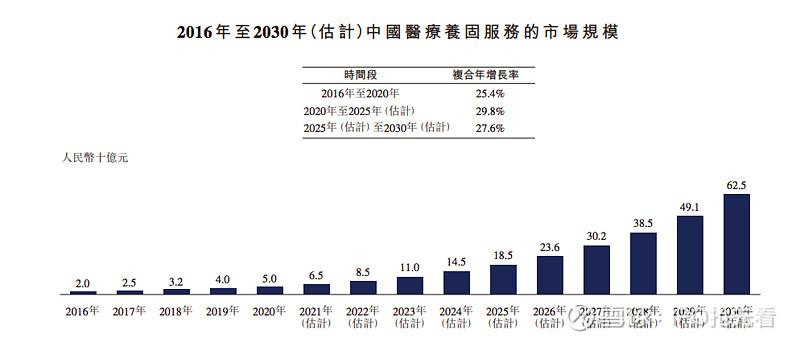

毛发医疗服务是一种消费医疗服务,2020年国内市场的规模为184亿元,预计以复合年增长率22.3%的速度于2030年突破千亿规模,到达人民币1381亿元,十年翻七倍,未来市场空间潜力巨大。

植发服务是目前相对安全的外科手术,手术仅提取患者自身毛囊进行移植,对比医美整形、眼科等其他手术,风险更低,专业机械设备和材料成本也更加可控。

并非所有患者都有动手术的需求,除去植发医疗服务外,国内毛发医疗行业还划分了医疗养固服务市场,2020年两者规模分别为134亿元和50亿元,预计以年复合率18.9%和28.7%的速度,增长至2030年的756亿元和625亿元。对比之下,目前的医疗养固服务市场尚处于初始阶段,由于其大众接受程度更高,未来发展值得期待。

与目前2.51亿脱发人口基数对比,2020年,中国进行的植发医疗手术约51.6万例,渗透率仅为0.21%,大部分市场需求显然并没有被满足。但能够预测到是,随着市场对植发手术的全面了解,越来越多的患者将乐意接受植发治疗,行业增势明显。

毛发行业发展正当时,雍禾受益于发展红利

不同于存量市场下的贴面互殴,毛发行业作为新兴行业,前景大有可为。行业的发展往往促进业内龙头企业不断壮大,并且由于植发医疗服务市场巨大的行业壁垒,头部机构强者恒强趋势显著。

雍禾作为国内植发行业龙头,在中国植发医疗服务市场中占有10.5%市场份额,在植发医疗服务规模、服务患者人数、医疗机构数量及注册医生人数上均远超同行。招股书中披露,雍禾医疗在中国 52 个城市经营 53 家医疗机构,为中国连锁植发机构中规模最大、增长最快的机构。

中国市场中,民营医疗机构一般为消费医疗服务的主流,而专科医疗机构往往走在领域的最前沿。连锁模式更是在此基础上,将高知名度品牌和优质服务,烙印在民众心中。作为植发板块民营连锁机构的标杆,雍禾医疗拥有深厚的品牌领头效应和对民营医院出台的利好政策,规模化效应加持,公司占有率有望进一步提升。

雍禾的内部专业医务人员是毛发医疗服务的核心。利用雍禾医疗标准、成熟的医生培养体系。据招股书透露,雍禾已建立一支1233人的行业内规模最大的专业医疗团队,其中包括246名注册医生及919名护士,超过行业第二、第三名的总和。

一站式服务,拓展顾客价值周期

雍禾医疗在专业领域不断深耕,2017年雍禾收购了史云逊内地业务,从植发市场进军医疗养固领域,在创新和探索的双向驱动下,将“植发+固发”模式融会贯通,成功打造一站式毛发服务体系。

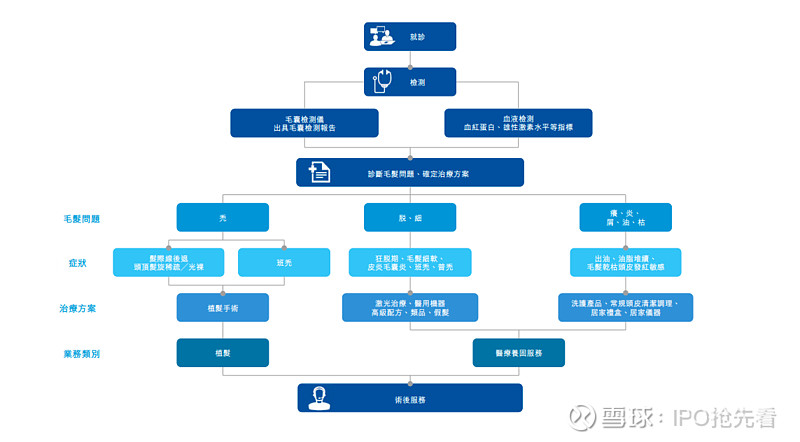

一站式服务流程包含就诊与检测、诊断和治疗规划、治疗和治疗后服务,将患者多样化病理性症状和应对方案全面考虑。

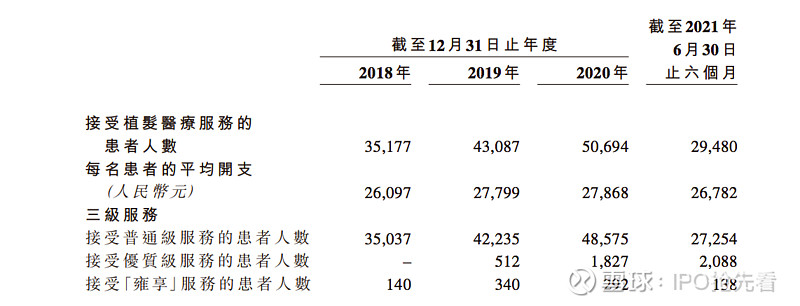

在客量上,2018年至2020年,接受植发医疗服务换成从35177人增长至50694人,年复合增速到20%,增势迅猛。

在消费单价上,患者平均开始也在不断上升2018年、2019年、2020年分别为26097元、27799元、27868元,消费单价稳定增长。其中,接受优质服务患者从2019年 512人大幅上升到2020年的1827人。在门店升级以及前期客群基数较小的背景下,优质级客户群体成长空间充足。

一站式服务助力雍禾医疗形成量价齐升的加速发展趋势,成功延长顾客价值周期。

2018-2020年营收复合增长率达32.4%,毛利率超70%

截止2018、2019、2020年年底和2021年6月30日,雍禾医疗财务数据如下:

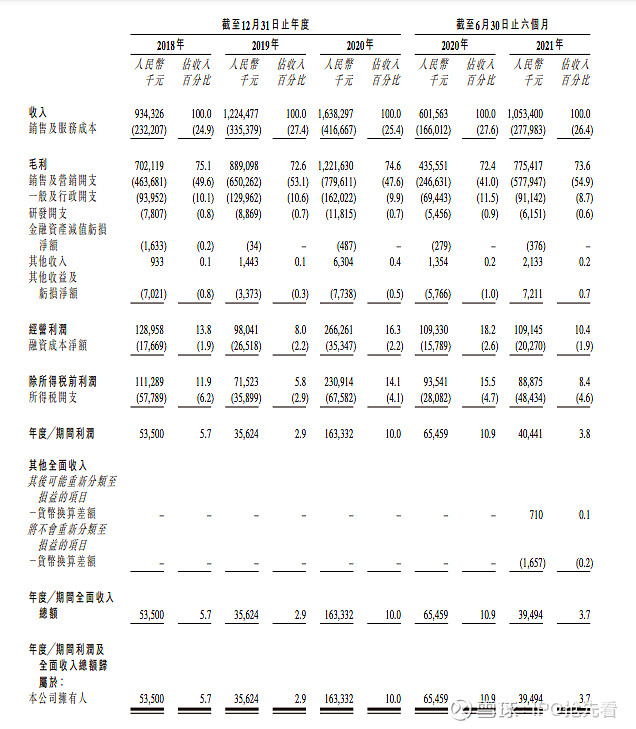

营收分别为9.34亿元、12.2亿元、16.4亿元、15.5亿元,复合年增长率达32.4%。

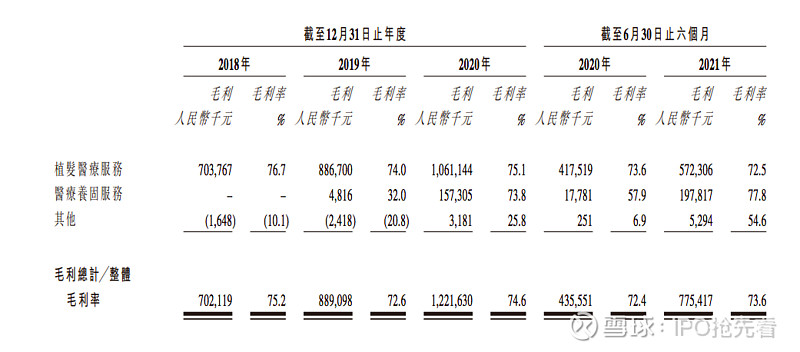

毛利分别为7.02亿元、8.89亿元、12.22亿元、7.75亿元,对应毛利率75.1%、72.6%、74.6%、73.6%。

净利润别为5350万元、3560万元、1.63亿元和3949万元,对应利润率为5.7%、2.9%、10.0%和3.7%。

雍禾营收高增长背后,是植发服务的稳步增长和养固业务的爆发力。公司的收入主要来自提供植发医疗服务,2018年至2020年,年复合增速维持在24.1%。

医疗养固服务将医疗设备和药物等非手术治疗方案相结合,全方面覆盖了术前、术后以及非植发患者,其重复销售需求强,顾客粘性高。2019年起,医疗养固服务营收占比从1.2%,扩展至2020年的13.0%,甚至在2021年6月30日已经达到24.1%,呈现几何式增长。复购率方面,医疗养固服务的复购率于2019 年达15.6%,并于2020年增加到 28.9%。

在毛利方面,目前公司稳定维持在70%的水平。虽然在2019年,医疗养固服务业务的起步短暂拉低该年度整体毛利,但医疗养固服后来居上,仅用两年时间达成毛利77.8%的不菲成绩。在规模效应形成的后期,公司毛利仍然丰厚。

扩大连锁机构版图,坐稳行业龙头地位

在消费升级和流量平台迁移的大环境下,雍禾医疗将品牌口碑拓展和互联网紧密连接,先发布局年轻人主阵地,大量医生ip和官方账号进驻b站、小红书、知乎等垂类平台,在这样的品牌战略下,近年来雍禾医疗市场份额一直稳居行业TOP1。

标准化扩张依旧继续,雍禾逐步从广东、浙江等沿海地区,向人口基数较大的内陆衍生和低线城市下沉。公司并不是盲目扩张,新院部的平均初始收支平衡期约为3个月及平均现金收回期约为14个月,远优于所有民营医疗机构的平均水平。

作为“植发第一股”,雍禾医疗上市后存在稀缺性特质。此次上市所筹资金,雍禾医疗大部分将用于植发医疗机构的扩充和升级,拓展连锁机构版图,保持龙头地位。