作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的牛肉干

近日,合成生物概念热度颇高。此波出圈,主要由两条消息引爆。

1►政策推动

据说,国家部委正在研制国家生物技术和生物制造行动计划,有望近期出台。其中,“生物制造+”是关键内容。

2►实验突破

市场消息称,江南大学团队利用合成生物学技术,生产出了普通分子量的透明质酸(俗称:玻尿酸,是理想的填充物,广泛用于整形外科等),把成本降低至每公斤几百元。如果成功量产应用,相较目前每公斤几万块的成本,大大降低了变美的成本。

在利好消息的催化下,二级市场上,相关个股涨势喜人。其中,$蔚蓝生物(SH603739)$ 连续六个交易日涨停,实在有够夸张。

来源:东方财富网 蔚蓝生物(截至2024年5月8日)

对此,笔者必须来泼盆冷水。

一、有点儿关系,但不大

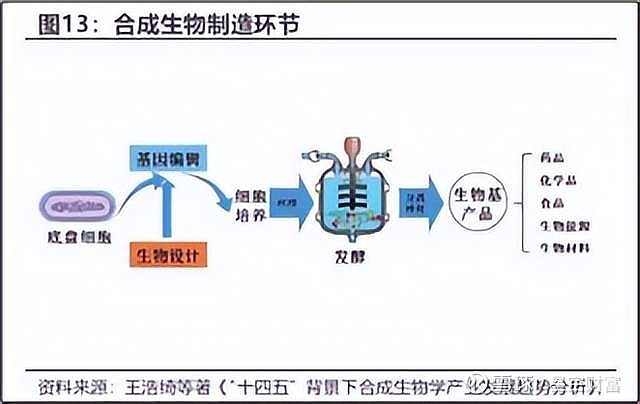

先来聊聊“合成生物”是什么?它又将怎样改变我们的生活呢?

通俗点,合成生物其实就是一种“造物”的技术。它融合了生物学、化学和工程学等多种技术,以可再生生物质为原料,以生物体作为生产介质,旨在利用廉价原料,以菌群、细胞和酶为制造工厂,规模化发酵获得目标产品,具有清洁、高效和可再生等特点。

来源:民生证券

以透明质酸(玻尿酸)为例。最初,透明质酸取自牛的眼睛,价格非常昂贵。但通过生物合成技术,相较于传统的化学技术,既安全环保,成本又低,真正实现了科技改变生活。

如此听来,合成生物确实该火。

前景虽好,但也面临“从实验室到应用转化”的巨大挑战。有些项目,虽重金投入,但却胎死“室”中;有些项目,虽研发成功,但无法产品化;有些虽可产品化,但却入不敷出,并不赚钱。目前,我国大部分合成生物项目,尚处实验室阶段,生死未卜。

那么,蔚蓝生物呢?

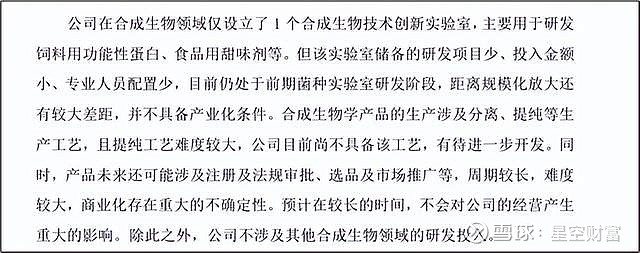

据公司公告:在合成生物领域,蔚蓝仅设有一个实验室。而且,研发项目少、投入金额小且专业人员配置少。可见,蔚蓝与合成生物有点关系,但真的不多。

来源:公司公告(2024年5月8日)

二、主营业务,成长性较弱

从现有业务来看,蔚蓝主营三大板块,分别为酶制剂、微生态制剂(如:食品益生菌)以及动物保健品(如:中兽药)的研发、生产和销售。

2023年,三大板块营收占比分别为36.82%、19.78%和24.79%,合计占比约81.39%。

来源:同花顺iFinD—营业收入

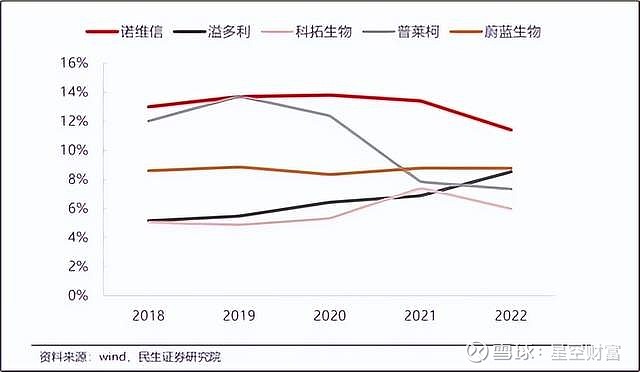

1►占比最大的酶制剂业务

2019年之前,酶制剂产品受国际巨头垄断。2019年之后,国内开始快速发展。酶制剂的核心就是“酶”的研发,因此研发能力,注定了企业能走多远。然而,数据来看,相较于诺维信等国际巨头,蔚蓝的研发投入尚显不足。

来源:民生证券

2►动物保健板块

为促进业务发展,蔚蓝投资8亿元,建设动物保健产业园。公开信息显示:动保产业园已于2022年竣工,并于2023年初投入生产运营。

来源:蔚蓝生物2023年年报

投产归投产,但却并未带来业绩的增长。

2023年,蔚蓝总营收约11.99亿元,虽较上年增长约0.36亿元,但实际都是“酶制剂”和“其他”的功劳。2023年,下游生猪养殖业,呈现史上最长亏损年。而生猪养殖业又是动物保健品的主要客户,受此影响,蔚蓝的动物保健业务无增反降。

来源:同花顺iFinD—营业收入

3►微生态制剂

所谓的微生态制剂,主要包括益生菌、益生元和合生元三类。其中,益生菌是目前研究最火热的微生态制剂产品。虽然,近年消费者对益生菌的认知有所增加,但从产业链来说,上游菌粉是核心环节,而我国益生菌菌粉上游大部分被国际品牌垄断,蔚蓝生物等竞争力较弱。数据来看,大部分年度,其业务增速低于10%。最近两年,增速急转直下,甚至负增长。

三、回款遇困,现金流紧张

无论是业务研发,还是扩产,资金投入必不可少。

虽然,蔚蓝的毛利率高达40%+。奈何,近年整个生物板块同质化严重且竞争激烈,高费用低净利,成为行业常态。

2024年一季度,蔚蓝的毛利率虽较2023年有所降低,但仍为44.46%。然而,销售费用、管理费用和研发费用却分别吞噬掉15.26%、12.43%和9.31%。结果,净利率仅剩5.98%。

来源:同花顺iFinD—销售净利率

利润单薄,只能靠融资。数据来看,自上市以来,蔚蓝只在2021年增发募资5亿元,其他均靠借债。

数据显示,自2021年以来,蔚蓝的资产负债率整体呈上升趋势。

来源:同花顺iFinD—资产负债率

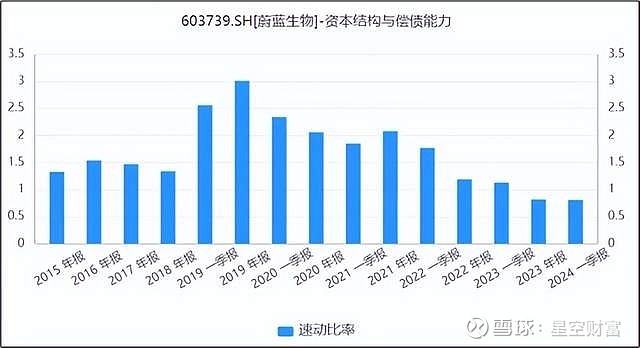

资产负债率虽有上升,但40%以内的水平,尚处安全范畴。但是,短期现金流却明显承压。

数据显示:与资产负债率相反,最近几年蔚蓝的速动比率一路下降。2023年,成功跌破1;2024年一季度,蔚蓝的速动比率仅为0.81。

来源:同花顺iFinD—速动比率

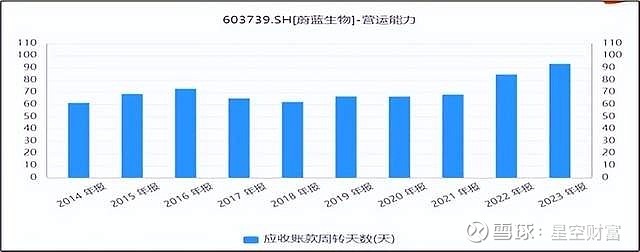

不仅如此,受下游养殖业周期影响,蔚蓝的应收款项回款越来越慢。而应收款项又是蔚蓝速动资产中的大头,以2023年数据为例:2023年,蔚蓝流动资产总额11.24亿元,其中应收账款就有3.3亿元,占比超1/4。

近两年,蔚蓝应收款的周转天数日渐上升。可见,蔚蓝的现金流压力比我们想象的还严重。

来源:同花顺iFinD—应收账款周转天数

如果将合成生物赛道比作一场马拉松,目前蔚蓝连起点还没走到。现有业务也是竞争激烈,还面临现金流的巨大压力。如此现状,二级市场却给出市盈率51.27的成绩(5月8日),已超行业的两倍,泡沫之大可见一斑。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。