作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的三明治

今年以来,不少地区将加快绿色转型摆在了突出的位置,前四个月的光伏装机量,已经达到了48.3GW,同比增速高达186%,而且从三月初开始,硅料价格就进入了下行通道,两个月的时间跌了40%,让行业逐渐走向良性循环的节奏。

除了硅料价格下跌,作为光伏胶膜的上游,光伏级的EVA粒子价格最近也下调到了1.7万元/吨,相较去年同期直接腰斩,这也让光伏胶膜的玩家能稍微缓口气。

但从股价表现上来看,今年胶膜玩家到目前还处于调整阶段,$福斯特(SH603806)$ 今年以来跌了38%,$海优新材(SH688680)$ 、$赛伍技术(SH603212)$ 等玩家也没有好到哪里去,只是跌多跌少的问题。

福斯特股价表现

不过最近,随着上游粒子的产能逐步释放,下游光伏装机规模不减,光伏胶膜玩家似乎到了行业的拐点,投资者们最近也重拾了信心。但事实真的如此吗?笔者带你来一探究竟。

一、增收不增利的尴尬境地

简单来说,光伏胶膜是光伏组件的重要封装材料之一,主要起保护作用,在组件中的成本大约占5%-8%。按照种类的不同,可以分为EVA胶膜、POE胶膜以及EPE胶膜等,其中EVA胶膜是目前市场上的主流技术类型。

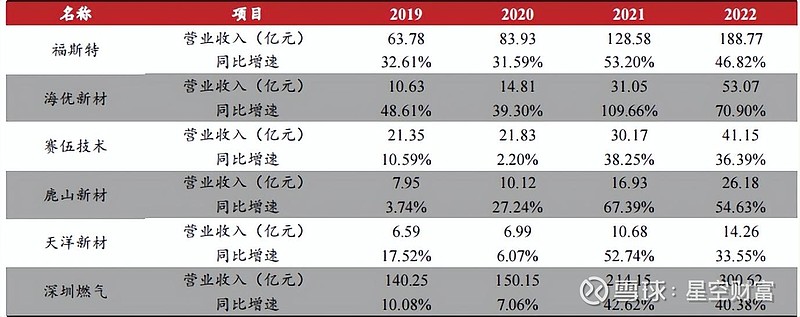

去年,对于光伏胶膜可谓是十分尴尬的一年,最典型的特征就是增收不增利。从营收上看,下图中的六位胶膜玩家营收都实现了同比增长,其中海优新材增幅甚至超过了70.9%。

如果进一步拆解,其实光伏胶膜的价格去年基本没什么变化(海优新材的胶膜均价只下降了2.6%),主要是受益于下游光伏装机量的高增长趋势,导致销量的增长,最后带来营收的增长。

胶膜企业去年业绩

而从归母净利润上来看,玩家们就没有那么幸运了,绝大部分玩家的归母净利润都出现了下滑,其中行业头部玩家之一的福斯特也没有止住颓势,去年利润下滑了28.1%,但绝对是所有玩家中利润下滑较少的。

这其中重要的原因就是上游EVA(乙烯和醋酸乙烯的共聚物)价格的上升,可以看出来,去年前三季度EVA的价格一直是高位运行(均价超过了25000元/吨),直到四季度才有所回落,让胶膜玩家才稍微喘了口气。

EVA价格

但是,上半年EVA价格上涨也引发了光伏胶膜玩家进行备货,下半年EVA下跌,让企业不得不进行存货跌价准备,这也让不少玩家的盈利情况雪上加霜。

二、光明要来了?

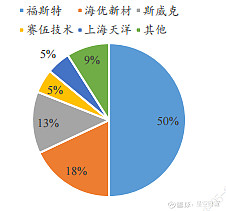

随着EVA价格从去年四季度开始深度回调,从胶膜玩家最近的公告来看,扩产彷佛成为了大家的普通动作。毕竟,从目前胶膜的竞争格局来看,行业的集中度已经比较高了,CR4已经超过了70%,福斯特已经占绝了多年的领先地位,玩家们扩产能,也是为了再有限的生存空间里,让自己过得好一些。

光伏胶膜的竞争格局

就比如深圳燃气(601139)就准备新建年产4.2亿平方米光伏封装胶膜项目,海优新材也准备投资建设20GW光伏胶膜产品生产项目。那么大家这么扩产,会不会造成产能过剩呢?市场能消化得了吗?

胶膜产能分布情况

首先从下游的光伏装机需求上来看,据专业机构预测,今年的光伏胶膜预计总需求量大约为38.8亿平方米,两年后的需求量有望超过60亿平米,毕竟从今年一季度的装机量就可见一斑,而且现在硅料价格也下来了,更是在一定程度上提升了下游装机的热情。

但是上游呢?光伏级的EVA粒子真的跟得上吗?

从笔者的判断上来看,截止到去年年末,2022年全球光伏EVA粒子产量约为112万吨,从各玩家旗下项目建成投产的节奏看,今年供应量预计有135万吨,但全球的EVA粒子的供需仍然呈现紧平衡。毕竟,光伏级EVA粒子不像光伏胶膜,它的工艺难度会更大,产能爬坡时间长。

EVA粒子产能规划情况

所以,预计EVA粒子当前价格较低、市场成交量较低的势头不会长期持续下去,在胶膜玩家逐渐去上游库存后,EVA粒子的价格具备上行的动力。

三、产品转型?结构性的机会

最后虽然EVA胶膜目前吃掉了最大的蛋糕,但你要问笔者谁能成为全村的希望,笔者觉得POE胶膜就有戏(N型组件的更佳封装材料),因为双面组件及 N 型组件这两年的市场前景被很多玩家看好。

但是不得不承认的事实是,POE粒子制备技术目前尚未公开,从笔者的了解来看,国内的不少玩家比如万华化学(600309)还处于实验室研发阶段,短期内还看不到国内玩家的量产希望。

因此,对于光伏级POE粒子的采购,主要还是集中在海外玩家身上,呈现出来的特点就是采购周期长、难度大,估计这个行业中的玩家深有体会。比如陶氏化学宣称2023年提供20万吨POE粒子给福斯特,其他国内玩家的供应量都不超过5万吨。

所以,国内玩家谁能在这个领域获得突破,就能在未来的转型中获得先机。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。