欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

在2023-09-21发布《新华书店,买股票赚17亿》的时候,新华文轩H收盘价5.792港币,2024年5月7日收盘价8.41港币,涨幅45.2%,妥妥的大牛股。

我当时为了规避公司分红港股通的税费,用香港账户买的。但香港账户的本金较小,只买了不到1%的仓位。

现在回头看,因小失大啊,贪小便宜而没有买到足够的仓位,大腿已拍断。

很多朋友问,新华文轩已经涨了这么多,还能再买么?

一、业务情况

新华文轩主营业务包括出版业务、阅读服务业务、教育服务业务等,销售的商品包括自有出版物和外采商品。

1.出版业务

新华文轩旗下15家出版传媒单位,涉及图书、报刊、音像、电子、网络等出版品类。

其中8家为大众图书出版社,主要按照社科、少儿、文艺、古籍、科技等专业方向策划出版一般图书;1家为教育图书出版社,主要负责教育类图书及部分一般图书的研发及出版;1家数字出版单位;2家报社和3家期刊社。

2.阅读服务业务

新华文轩在四川省拥有零售直营门店184家(较上年同期新增门店主要为并购的凉山州新华书店下属门店),主要为城乡居民、各级党政机关、企事业单位以及社会团体等提供图书、文创、阅读文化活动等产品和服务;构建了包含自建官网、第三方电商平台、新媒体电商、云店等全渠道、多场景的互联网阅读服务体系。

3.教育服务业务

新华文轩在四川省拥有152家分公司(较上年同期新增分公司主要为并购的凉山州新华书店下属分公司),主要为各中小学校和师生提供教学用书、教育信息化及教育装备产品和服务、劳动与实践教育服务及教师培训服务等。

公司总部负责渠道建设、制定营销策略和组织商品采购。四川省内各分公司通过接受省内各中小学的报订进行教材销售,面向学生进行评议教辅、文教图书销售,同时通过采取参与各级教育部门招标等方式进行教育信息化及教育装备产品的销售,与各中小学校合作开展劳动与实践教育服务、教师培训服务等业务。

二、竞争力分析

新华文轩作为出版发行产业链一体化经营的出版传媒企业。

(一)出版能力优势

新华文轩与各行业权威专家以及王蒙、刘心武、黄亚洲、龙平平、何建明、张其成、阿来、北猫、李姗姗、饶雪莉、比尔·波特、罗杰·米罗等知名作家建立了密切合作关系,获得Disney、DK、维亚康姆、企鹅兰登等全球著名出版传媒机构的多种授权。

新华文轩拥有明琴工作室等一批有影响力的编辑团队。

新华文轩出版的图书有较强的市场竞争力,特别是在少儿类图书出版上形成了较强的内容品牌优势,旗下四川少儿出版社拥有爆款IP——米小圈的专有出版权,该系列产品持续登上开卷少儿图书全国畅销榜。

(二)阅读服务能力优势

新华文轩集大型书城、中小型书店、主题书店、互联网阅读平台以及“出版物协同交易平台”为一体,以西南、华北、华东和华南作为中心覆盖全国的物流服务网络为支撑,构建辐射全国的线上线下相结合的阅读服务网络体系,拥有“新华文轩”“轩客会”“文轩BOOKS”“熊猫书店”“KidsWinshare文轩儿童书店”“文轩网”“文轩九月”等多个品牌。

(三)教育服务能力优势

新华文轩是四川省唯一具备中小学教科书发行业务资质的企业,同时拥有中小学全学科的教辅材料出版资质,是省内教育信息化及教育装备产品和服务主要运营商。

业务情况和竞争力分析,摘自公司2023年度报告。

三、财务分析

新华文轩于2024-04-28发布2024年一季度报告,如下图:

货币资金89.83亿,一年内到期的非流动资产0.65亿,其他流动资产(定期存款)4.51亿,其他非流动金融资产4.20亿,短期借款0.10亿,一年内到期的非流动负债0.89亿。

截止2024年3月31日,新华文轩资产负债表的现金净额与金融资产合计98.2亿(89.83+0.65+4.51+4.20-0.10-0.89),

还有长期股权投资7.79亿,其他权益工具投资20.39亿,主要是买的成都银行、皖新传媒等2家公司的股票。

如果把其他权益工具投资也算上的话,类现金资产高达118.6亿(98.2+20.39)

公司2023年度营业收入118.68亿,同比增长8.6%;归属于上市公司股东的扣除非经常性损益的净利润16.24亿,同比增长11%,这个业绩还是比较亮眼的。

2024年1季度,公司营业收入24.74亿,同比增长7%;归属于上市公司股东的扣除非经常性损益的净利润2.23亿,同比下降1.24%。

各个季度的营业收入对比显示,公司的经营情况存在季节性,一季度是淡季,四季度是旺季。

各个季度的扣非归母净利润对比显示,公司净利润的季节性波动情况比收入的波动情况更大。

一季度收入占比在20%左右,净利润占比在13%左右;

二季度收入占比在25%左右,净利润占比在35%左右。

三季度收入占比在21%左右,净利润占比在11%左右,波动比较大。

第四季度收入占比在33%左右,净利润占比在40%左右,公司在四季度集中释放利润。

四、业务分析

公司2023年度报告披露的业务情况如下图:

出版业务毛利占比22.7%,发行业务毛利占比77.2%,公司主要靠发行业务赚钱。

教材教辅毛利占比55.7%,一般图书毛利占比40.7%,教材教辅比一般图书更赚钱。

线下销售毛利占比60.8%,线上销售毛利占比39.2%,线下比线上更赚钱。

四川省内毛利占比91.2%,四川省外毛利占比8.8%,公司的绝大部分利润来自四川省内。

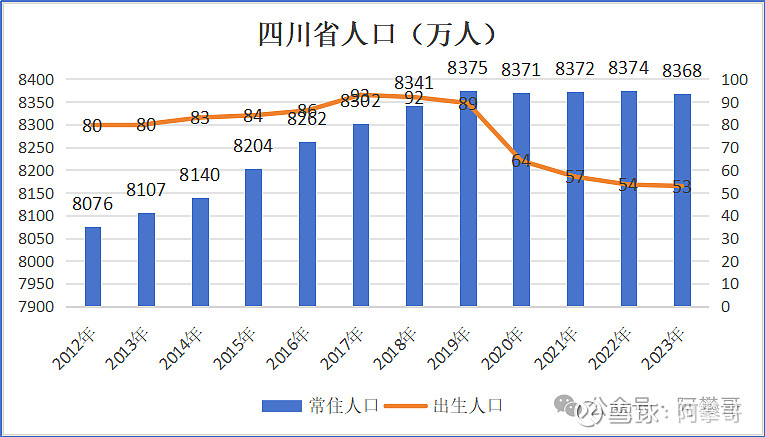

四川省出生人口从2020年开始下降,预计在2025年之后开始影响公司业绩。

2005年后日本新生人口稳定在一百万左右,从1970年的高点下降约50%。

韩国的出生人口从1970年到达高点之后,至今仍然在下跌,持续探底。

假设新华文轩从2024年至2038年净利润每年下降10%,之后维持稳定,从2039年开始每年0增长。

新华文轩净利润含金量比较高,净利润≈自由现金流,预估2024年净利润17亿,计算出的自由现金流142.6亿元。

2023年度年度分配每股派息0.34元,特别分配每股0.18元,合计每股派息0.52元,约0.58港币,按照2024年5月8日新华文轩H收盘价8.46港币计算,股息率6.86%(0.58/8.46)。

2024年度分配每股派息0.4元,同比增长17.6%((0.4-0.43)/0.34),今年大概率还有特别分配,保守预估0.18元,那么合计每股派息0.58元,约0.627港币,股息率7.4%(0.627/8.46)。

风险提示:1、账面现金太多,公司乱花钱,分红不及预期;2、四川省新生儿人数及中小学学生人数不及预期。