欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

很多朋友买洋河亏钱了,如果可以重来,你会在2017.1.1-2024.4.30这段时间内,什么时候买洋河?什么时候清仓?为什么?

现在总结是不是有种马后炮的感觉?!如果亏了这么一大笔钱,还不知道亏钱的原因,这个麻烦就大了,很可能下次遇到类似的情况还会亏钱。

群众1:正好今天写了个反思发一下。

以现在的认知,再回到以前抄作业,我是不会买洋河的,或者说不会以那么贵的价格买(可以认为是后视镜,是近因效应,已经被这么说吐了)。

经过这几年对洋河和瑞幸的持股及追踪,越发认识到好的生意模式是第一位的,这也是我花了数十万买到的教训。

洋河的生意模式远不如茅台是买入时就知道的(当然在整个A股中还不错啦),买入原因是认为洋河的三三制股权架构能最大化各方利益和积极性,带动公司快速发展。

也就是说,还行的商业模式+优秀的管理层和股权架构,构成了买入的条件。但作为国企,管理层会不断变化也是已知的,所以未来管理层是什么样子,本身就是不确定的,可能更好,可能更差,是一个概率事件。

在未来更具不确定性的情况下,使用高于茅台的增长率以及和茅台相近的估值倍数对洋河估值,本身就是忽略了洋河未来管理层变差的可能,以及不那么好的商业模式可能面临的竞争情况。恰巧,这两者都发生了。

未来不可预测,可能在另一个世界,这两者也都没发生。但不可预测不代表不能应对。安全边际的作用不就是即便未来可能的悲观情况发生也不至于损失太多吗?

所以如果回到 2.5 年前,如果要买洋河的话,我一定会给洋河这份不确定性多加一份安全边际。道理很简单,与其事情已经发生后埋怨管理层,不如事前买好保险,安全边际就是这份保险。

最后,如果马后炮一下,我能做到的最好的也就是知道股权事件之后不再加仓,控制仓位。因为当时按我的理解,股权争端并不会根本上影响公司的竞争力,现在看我的理解也不太对😂😂😂

教训就是一是尽量买优异的商业模式,二是对于不确定性尽量用买的便宜来弥补风险。

非著名设计师:洋河反思,考虑三个问题:

1、 看错了吗?确定没有,洋河是一家难得一见的优秀生意。生意模式、ROE、毛利、市场地位、股份结构、成长性都不错。

2、 买错了吗?也没有。2017年5月15日第一笔买入价83.21,市盈率约20倍,属于比较合理的范围。

前复权价约71.20,2018年6月股价最高达到131.02,增长84%;2021年1月股价最高达到248.50,增长约200%,市盈率约48.8倍,其后一路向下。持股期间,只有极少数时候,股价低于买入价。

3、 卖错了吗?是的。不能因为有买点和卖点,就傻坐不动。需要时刻关注企业的核心竞争力还在不在?比如洋河的股权结构、营销体系、成长能力。

如果卖点是40-45倍,2021年卖出了将是非常完美的投资;如果2019、2020年在洋河业绩下跌的时候,卖出了,也是优秀投资;如果在洋河“小作文”出现,洋河“梦系列”创始人离开公司的时候卖出,也是不错的投资。

唯独在别的酒企高速成长,洋河确定失去成长性的时候卖出,很尴尬。

4、 总结。除了极少数类似茅台的企业,陪伴优秀企业一起成长的模式需要极度慎重,3-5年是极限。生意都有周期,投资者能够穿越周期需要极大的运气。

只要买得便宜,在企业变坏的时候卖出,依然能够获得很不错的收益。实际操作中,买入时需要理解生意,估值足够便宜。而50倍的卖出体系,需要根据企业竞争力不同,做适当的调整。

群众2:我大概180开始买的,因为相信洋河的价值,所以就一路买到了110左右,现在成本129,现在回头看起来好像也是典型的股民心理,越跌越买,

现在回头看,除了看到洋河的低估,也看到了增速放缓(且低于几个优秀的同行),但还是一直抱着本质没变化,需要时间的想法,后来一些传闻的影响再次下行,

现在复盘看的话,在标的本质还好的前提下,如果有几个不好的信号陆续出现时,虽然不至于一下子大收大放,即使标的本身还算优质的情况下,至少要做的动作是要大幅降低比例,留一些底,在去投到其它更有可能的标的里,在更多不确定里找确定性更高的。

Dylan嚴:买洋河我亏钱了吗?我没亏钱。因为我还没卖。我这个叫做浮亏😂。

如果可以重来,我会在2017年~2024年这段时间内什么时候买洋河,什么时候清仓?为什么?首先对我来说这个问题不成立。

因为我是在2019年才慢慢开始在股市上投资,因为刚开始不懂,小赚一点就想跑,然后在2020年7月7号那时候,在135的时候把买入的洋河全部清仓了。完美的错过了那一波牛市。。

第二的话,我站在2017年那个角度。我觉得我也看不出来五粮液,汾酒,还有古井贡酒。他们会涨得这么好,企业的竞争其实是很动态化的。

很多时候在其位的人也未必能够预测出来他们企业未来的发展,哪怕说茅台,他在刚上市的时候对市场的预测也是错的一塌糊涂。

所以在洋河这个投资上,我没有给他很重的仓位,我是五粮液。洋河还有汾酒我各买了5%。但是在洋河90-100这个价位,在它财报发出来之前一笔新进资金把它陆续加仓到了15%😂现在这个仓位有点高了,想办法把它控制在10%左右。

我倒是觉得,我在洋河这笔投资上能赚能赚到钱😁。给我的反思最重要的一点是要控制好仓位,不要在一家公司出现问题的时候出现过多的损失。

稻草人:1、大概率我还是要买入洋河,现在回看,当时洋河的确发展最好,数据好,士气盛。五粮液因为有茅台,不会选。老窖有酒质、管理层诚信、大存大贷等问题,不选。其他的目之所及,白酒选了茅台后只有洋河了。汾酒,酒窖都是租的,更不可能了。

2、要总结的是,在一个行业里不能集中过多仓位,有了茅台、再加上洋河,古B,还有受消费品周期影响很大的分众,太集中了。齐涨共跌,一点腾挪空间都没有。

3、看财报是排除企业的,而排除过后还有对世事变迁的把握,这个要有丰富阅历,历经沧桑,投资太难了,反过来想投资真是越老越吃香的。

群众3:假如有假如:23年2月份刘化霜个人原因辞职卖出。因为第三的行业地位与身份,容易觉得在一个健全的体系里,制度大于人。

弱化了刘离开给洋河带来的影响,洋河大单品未立,品牌未稳还没站稳脚跟,三三制管理结构提前失衡,未强先衰,

国有跟私有,两种基因带出来的,国有奋力可能会逊色私有可能性大,从私有的心里动机来看,自己钱办自己的事,就是有动力,国有花别人的钱办别人的事——搞出成绩我有功了,搞烂了就市场不好。

心安草:对洋河的总结,我现在没有能力从财报、企业等方面去总结,就总结我2022年开始入市,并10月买入洋河后,对于一个新手的总结吧。

我是一个无脑抄唐老师作业的人,洋河第一笔买入是22年10月买入价是133吧,后来有涨到150左右,具体不记得了,我怕涨上去,失去机会,在到达133附近,又买了。

期间我能关注到洋河的分析文章,我都看了,可问自己看懂没,只能说看懂中文,没有自己的思考。造成现在的损失,只能怪自己。

1、没有明白为何买入时,就买510310,要买也就试水,一定控制好仓位;

2、要不断跟踪,跟踪财报,跟踪公司状况 ;

3、合理分散、买得便宜,对我这新手很重要

4、记录每次交易以及跟踪情况,可优化自己的投资逻辑;

5、要有耐心,不要心急,错过比买错买贵好;

6、多阅读,多看书,学习财务相关知识;

7、不能all in,投资是为生活,不能给生活造成麻烦

其实,对于企业的销售模式,应收预付,国企高管的更换等,我是有经验的,可我怎么就没有和投资的股票联系起来呢😑 暂时就想到这点吧,还好在腾讯上,我已稍有改变。

wb小王子:洋河的不同是三三制。我会在2017洋河跌停的那段范围买 ,1300亿左右。合理估值8折左右,依然是有老唐背书的情况下。

卖出会在三三制出现问题的时候,在股权问题可能出现期间,也是在理想买点附近。2000亿左右。中间的过山车没法预测,公司没看出问题,只能承受。这次没到,谁能保证下一次是不是也不到理想卖点呢。

阿攀哥:

在2023-02-10发表《

》 一文时,就觉察到了洋河的品牌弱势,而且还没有提价能力。

也和朋友们讨论过,但依然没有做出卖出洋河的决定。

当时洋河股价170元左右,如今95元,腰斩了。洋河是我开户以来亏损金额最大的一家公司。这就是知行不一,非真知的代价。

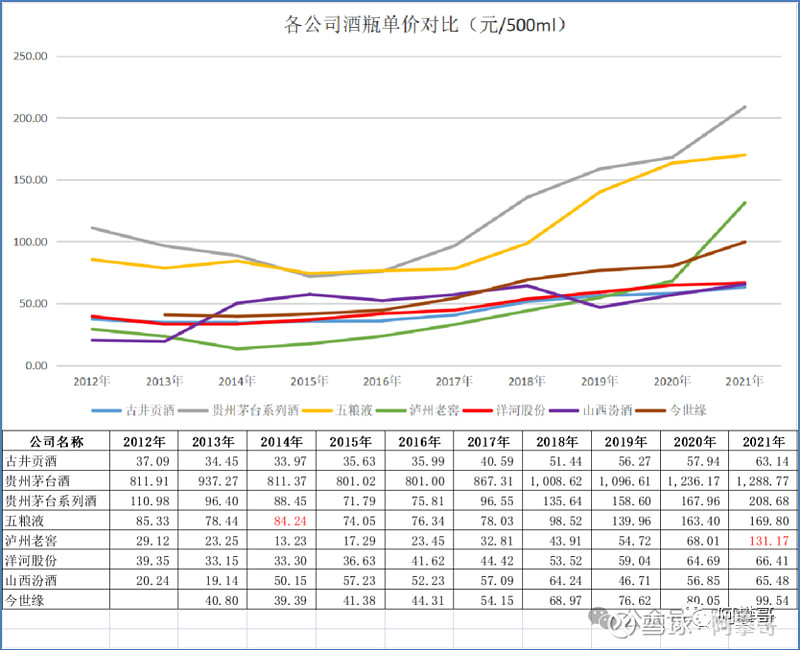

各白酒公司的瓶单价对比如下图所示:

茅台酒、茅台系列酒与五粮液的瓶单价(元/500ml)位列前三甲,最近2年的均价在150元以上,而山西汾酒、洋河股份、今世缘、古井贡酒等白酒公司的瓶单价在100元以下,有不小的差距。

2、泸州老窖的低端酒占比较高,从2014年至2019年,连续5年泸州老窖的瓶单价最低;

3、洋河的白酒提价能力比较弱。洋河的瓶单价(元/500ml)从2012年的39.35元/500ml提升到2021年的66.41元/500ml,主要是调整了产品结构,低端酒卖的少,而不是通过提价。

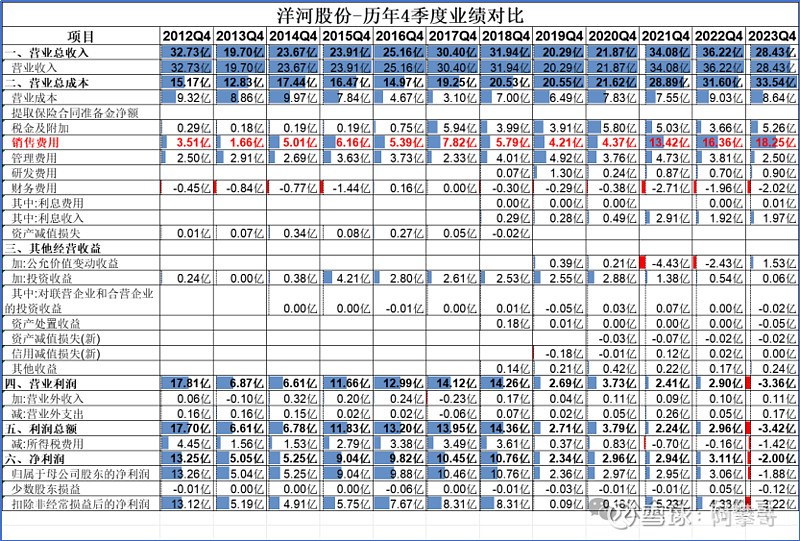

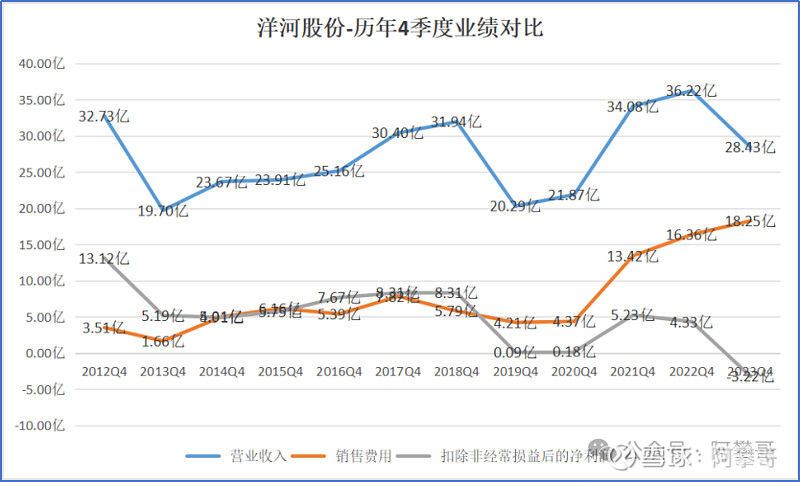

2023年4季度洋河归属于上市公司股东的净利润-1.87亿,归属于上市公司股东的扣除非经常性损益的净利润-3.22亿。

很多朋友感叹,这可是毛利率高达75%的白酒公司啊,第4季度竟然把自己干到亏损,着实不可思议。

对比洋河最近10年的Q4业绩可以发现,归属于上市公司股东的扣除非经常性损益的净利润2019年Q4为0.09亿,2020年Q4为0.18亿,在亏损边缘挣扎。

很多买了洋河的朋友,对于2019年Q4的亏损解释为渠道调整,2020年Q4的亏损解释为受疫情影响。

从后视镜角度来看,这2种解释都是自我安慰,自我麻痹。

对于连续两年Q4都在亏损边缘挣扎的公司,投资者是不是应该保持警惕?

2021年Q4的扣非母净利润5.23亿,销售费用13.42亿,销售费用金额增加9.05亿(13.42-4.37),同比增长207%,扣非归母净利润也才增加5.05亿(5.23-0.18),但对公司业绩贡献有限。

如果2019年Q4和2020年Q4都不足以让你做出卖出洋河的决定,那么2021年Q4的销售费用大增,是否足以让你做出清仓洋河的决定呢?

或许有的投资者会认为销售费用大增是好事,毕竟扣非归母净利润增加了5.05亿。

很多人朋友在看到洋河2019年Q4和2020年Q4在亏损边缘挣扎,2021年Q4的销售费用大增,为什么依然不愿意卖出洋河?!

可能因为洋河股份的年报和一季报同事披露,虽然Q4的业绩比较拉垮,但是Q1的业绩比例亮眼。

给了你一棒槌,同时又给了你一根胡萝卜。

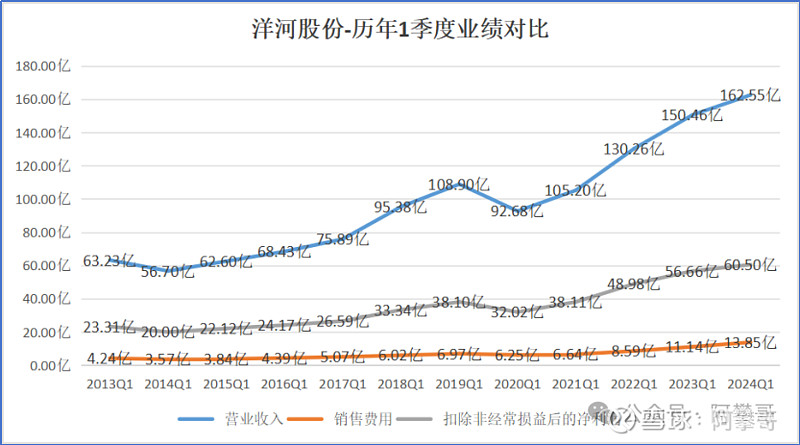

对比洋河股份历年1季度的业绩,妥妥的成长股啊!

在让你绝望的同时,又给你希望!

从2019年Q4至2023年Q4,硬生生的拖延了4年,才让看见亏损的真面目,让你下定决心说分手。

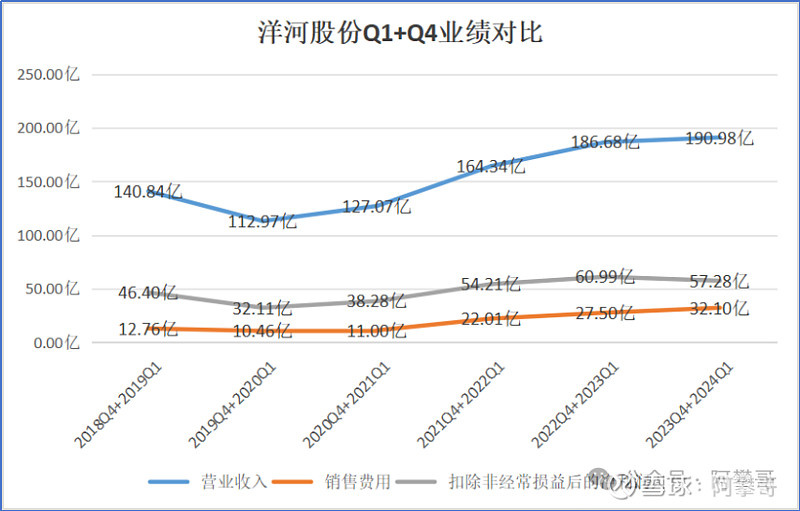

如果把Q1和Q4的业绩联合对比,

2019Q4+2020Q1,收入112.97亿,扣非净利润32.11亿,销售费用32.11亿。

2020Q4+2021Q1,收入127.07亿,扣非净利润38.28亿,销售费用38.28亿。

虽然收入、利润增长幅度不大,但多多少少也算有增长,对比很难发现异常,也很难做出卖出洋河的决策。

洋河股份的扣非归母净利润在2019年Q4为0.09亿,2020年Q4为0.18亿,在亏损边缘挣扎,是一个比较明显的卖出信号。

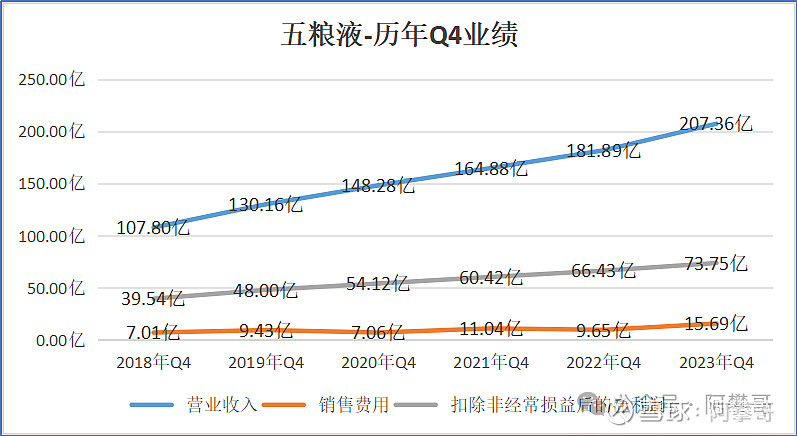

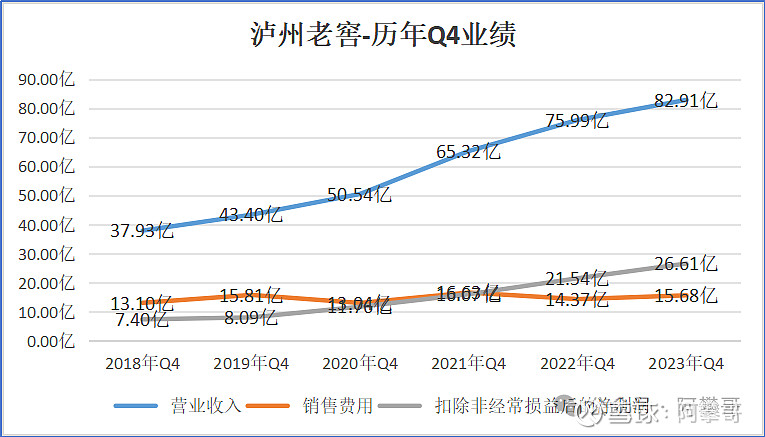

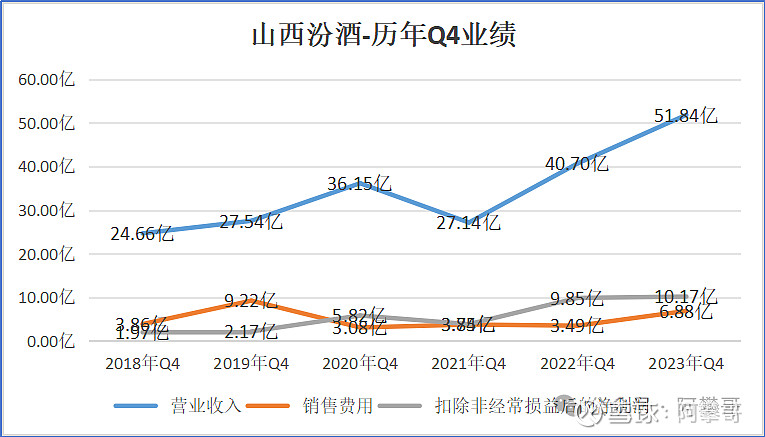

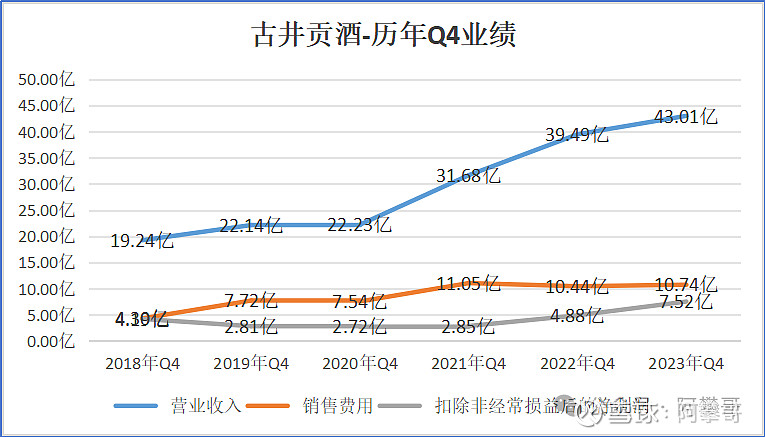

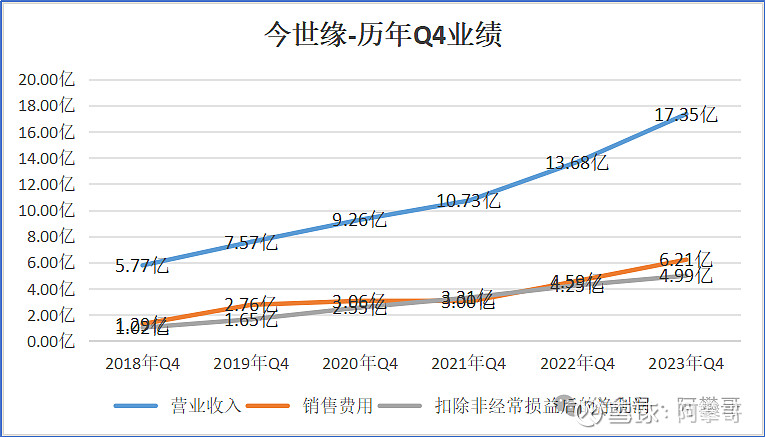

再对比五粮液、泸州老窖、山西汾酒、古井贡酒、今世缘等公司Q4都是盈利的,洋河股份有啥正当理由可以亏损。

有些公司Q4的业绩很容易就浑水摸鱼,因为是和年报、一季报一起披露的,以后得重视单季度的业绩。

芒格曾说:“很多人总是逃避,不敢面对自己的错误。如果人人能养成自我反省的习惯,可以推动整个社会文明的进步。不怕接受批评,不怕丢面子,从失败和错误中吸取经验教训,这是一种美德。”

#雪球星计划# @今日话题 @雪球创作者中心 @投资炼金季$洋河股份(SZ002304)$ $贵州茅台(SH600519)$