欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

星球和微信群的有些问答,有记录和分享价值,却因散落在不同地点,部分朋友可能看不见,挺可惜的。

我尝试顺手将它们拾起来,做个保存和分享。收录过程中,在不改变原意的情况下,对问答原文或许会有少量补充和修订。

这是点杀公司系列第1期,排除了:藏格矿业、鲁西化工、中国联塑、卫龙美味、天能动力、承德露露、来伊份等7家公司。

一、藏格矿业

之前还准备研究藏格矿业的,看到这2则公告准备打退堂鼓。

1、4月15日,公司实际控制人肖永明先生,因涉嫌刑事案件被自贡市公安局执行指定居所监视居住。

2、4月9日,全资子公司“藏格钾肥”,因关联交易价格明显偏低,被格尔木市税务局查,需补交税费及滞纳金合计约4.8亿元。

投资民营公司,大股东的个人风险需要重点关注。

二、鲁西化工

雪球上有位朋友留言说半仓独吊。我简单看了下,固定资产和在建工程占资产总额 78.6%,属于非常重的重资产公司。

重资产公司风险有:(1)现金流前置,首先要购买机器设备修建厂房,才能生产产品,前期需要大量的资本投入。产能扩张也存在高度不确定性风险,如果未来需求下降,前期的资本投入有可能打水漂;

(2)不易扩张,边际成本相对较高,利润的增长依赖于数量的增长,更多的利润需要更多的资本投入:

(3)退出困难,如果需要清算,机器将会变的非常不值钱,前期大量资本投入不易退出。

芒格曾说,“世界上有两种生意第一种可以每年赚12%的收益,然后年末你可以拿走所有利润;第二种也可以每年赚12%,但是你不得不把赚来的钱重新投资。然后你指着所有的厂房设备对股东们说,这就是你们的利润,我恨第二种生意。”

关键的词是“不得不”,不得不的意思是指如果你不把利润投入进去,第二年就没有利润了。注意重新投入的资本不是去扩大生产,而是维持原先的生产规模。

也就是说按计划原先的机器能用3年,但事实上第2年就必须要换新机器或者增加计划外的投资。

这事实上不是生意模式的问题,而是会计的问题。是这种生意的折旧率取错了,只要把原先30%的折旧率换成100%就能解决。

这种模式其实最常见的就是因为技术不停更新换代,原先的生产线明明还能用,但也必须更新换代,或者需求一下子萎缩了或者生产转移了,用不着那么多机器了。

同理,折旧率也可以隐藏利润。原先计划用10年的,事实上20年30年之后还在用。这种现象其实也很常见的。所以在研究重资产公司的时候,关注生产模式的同时,同时还需要关注账面的折旧率是否合理。

唐朝老师在《手把手教你读财报:新准则升级版》书中说,“重资产行业的一大特点, 就是一旦没有新需求后, 已经投入的产能退不出来。要退的话, 价值归零。因而在行业需求饱和的情况下, 企业为了争夺市场, 最常见的手段, 就是以可变成本为底线展开价格战, 力求将固定成本救回一点算一点。”

可变成本,也叫直接成本,指不生产就不会发生的费用,比如原材料、人工、能源动力等。而所谓固定成本,指即使不生产也一样要发生的费用,常见的如资产的折旧摊销和管理费用等。

从这个意义上说,在重资产行业里,一旦需求失去增长,成本低并不能成为护城河。

举个极端简化的例子:某产品直接成本100元,友商固定成本60元,你的固定成本30元,产品售价在130~160元的时候,你可以盈利,而友商将会亏损,这确实具有成本优势。但如果产品需求不足,只要价格在100元以上,理性的友商依然会开足马力生产。

因为这不仅可以覆盖熟练工人工资,让企业维系生存,等待生机。同时即便是101元卖出,也可以让亏损从60变成59元,给企业产生1元的现金净流入。

所以,重资产公司的成本低这个优势,等产品面临需求下降的时候,很难成为真正的护城河。

三、中国联塑

公司市值 92 亿港币,账面有息负债 192 亿,主要风险有:

1、 财务杠杆非常高了,2、 而且还是民营公司,3、 未来业绩面临持续下滑的风险。

这 3 点就足够 pass 掉这家公司了,不管多便宜。

民营的高杠杆公司,万一借不到钱就玩完了,国企借不到钱的概率低一点。

近日某明星房企上演了高杠杆公司在面临行业萎缩,产品价格下降,交易量不足,量价齐跌而导致的公司资金流动性危机。

非明星高杠杆房企,早在两三年前就已经暴雷了。

所以如果有得选,不买高杠杆公司。

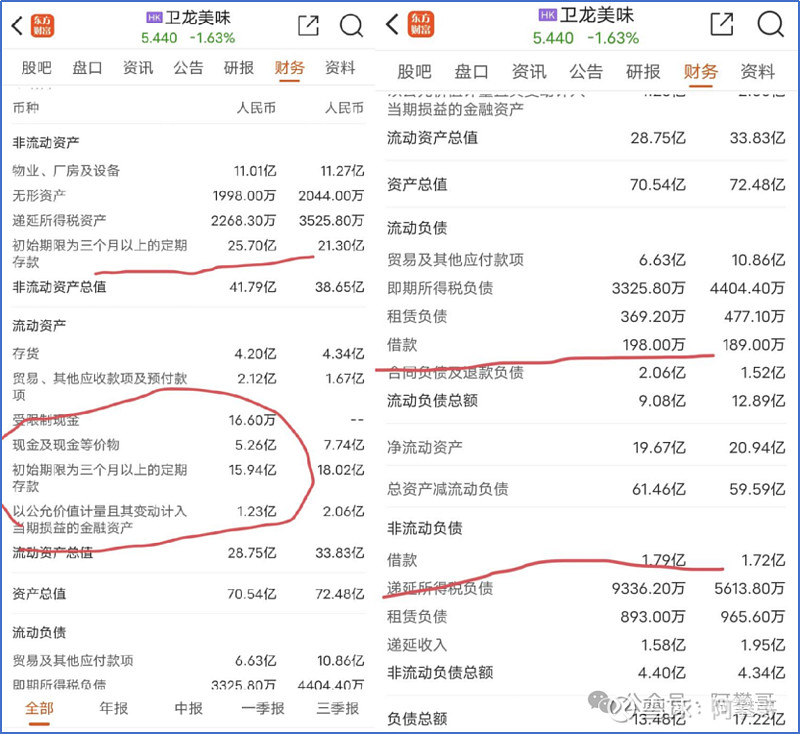

四、卫龙美味

公司市值 128 亿港币,约 118 亿人民币,2023 年归母净利润 8.8 亿。

账面现金 25.7+5.26+15.94+1.23=48.13 亿

有息负债 1.79+0.02=1.81 亿。

净现金 48.13-1.81=46.32 亿。

扣除净现金的 pe 为(118-46.32)/8.8=8.15 倍。

初步看起来比较便宜,但是每股分红 0.11 港币,股息率 0.11/5.44=0.02,这也太低了,账面这么多钱,分红这么抠抠搜搜。

分红是一种态度,秀肌肉,说明公司赚的是“真钱”。

如果一家公司不吃草(融资),只挤奶(分红),说明公司造血能力很强,值得拥有!

同时也说明了实际控制人(管理层or大股东)尊重中小股东,愿意把赚到的钱与小股东分享,而不是让它趴在银行或者做一些低收益的扩张投资,这些钱分掉把选择权交给小股东。

五、天能动力

匿名用户:可以看一看00819天能动力,3.5倍PE,0.4倍PB,ROE11.5%,分红率约7%,持有的A股公司权益250亿。最近几年,集团投资锂电池资本开支很大,效益也不咋的。2024年开始就减少资本开支,以后会加大分红力度和回报。

阿攀哥:天能动力 pass,财务杠杆和经营杠杆都比较高,原因有:

1、财务杠杆:账面存款 7.37+52.42=59.79 亿,有息负债 62.41+28.27=90.68 亿。这种账面有大额存款,又有大额借款的公司,比较可疑的。

2、经营杠杆:2023 年收入 838 亿,归母净利润才 18.22 亿,归母净利率 18.22/838=2.17%,还有融资成本 4.83 亿。真的操着卖白粉的心,赚着买白菜的钱。

匿名用户:贸易收入占了一半。确实是苦差事,单看科创板的天能股份感觉还行。港股可以当做烟蒂股吗?

阿攀哥:作为小股东,没有能力去推动这部分持股权益的价值回归。只能静静地拿着股息,看市场先生心情。

巴菲特买烟蒂股的优势是可以买成控股,如果管理层不清算,他自己下场清算,推动价值回归。

六、承德露露

南国晨风:我简单看了一下承德露露,觉得不错的一家公司,赚真金白银,几乎没有负债,等你有空,可以简单看看。

阿攀哥:承德露露,看了下前复权的月线图,最近 7 年几乎没涨,市场先生短期会疯癫,长期还是有效的。

2014 年公司收入 27 亿,2023 年公司收入 29 亿,这 10 年基本没涨,反应出公司的产品市场规模到天花板了。

2014 年归母净利润 4.4 亿,2023 年归母净利润 6.4 亿,10 年累计增长 (6.4-4.4)/4.4=0.45455。

年化增长率(1.45455)^(1/10)-1=3.8%,勉强跑赢通货膨胀。

公司每股分红 0.4 元,股息率 0.4/9.16=0.04367,也不是很高啊。

仅从财报分析看出,承德露露收入基本停滞,股息率没跑赢腾讯,性价比不高,pass了。

ZZ:请问如何理解前复权价格,假设10年前前复权价是1元现在是10元,可以直接等同于10年10倍吗?我看网上解释的很含糊,说综合考虑分红股价等等

阿攀哥:前复权和后复权的计算方法,可以看微光博士的这篇《长期投资一家公司的收益率分析》 ,

马:不好意思哈,帮忙指导一下,这个(1.45455)^(1/10)-1=3.8%是怎么算出来,怎么理解的呢?

阿攀哥:^(1/10)表示开 10 次方,算的是最近 10 年的年化增长率。

七、来伊份

东邪惜独:来伊份是2002年成立,2016年上市的。销售收入从2013年的28亿元,增长至2022年的44亿元,10年增长了57%。

年均增幅不超过5%。归母净利润从2013年的9800万元,增长值2022年的1.02亿元,基本无增长。

ROE则比较低,基本不超过6%。经营性活动净现金流,表现非常好,2022年居然超过了6亿元。其他指标都很一般,但是经营性活动净现金流却异常强劲。

阿攀哥:来伊份,公司2013年收入27.50亿,2023年收入39.77亿,公司在这 10 年时间收入累计增长45%,但是归母净利润不增反降,2013年归母净利润0.98亿,2023年归母净利润0.57亿。

每股分红0.051元,股息率0.38%(0.051/10.87),算比较低的。三只松鼠、洽洽瓜子、良品铺子等休闲食品高手林立啊,来伊份如何破局…

三文鱼:总感觉零食行业,过几年就出现一个品牌,不断有人尝试挑战。

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!

#雪球星计划# @今日话题 @雪球创作者中心 @投资炼金季$藏格矿业(SZ000408)$ $来伊份(SH603777)$ $中国联塑(02128)$