欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

最近看了一家特别神奇的公司,金嗓子

一、公司简介

金嗓子公司的灵魂人物江佩珍,和格力的掌门人董明珠,非常像。

江佩珍,13岁进入广西柳州市糖果二厂,从生产标兵到组长、班长、车间主任,18岁被推选为副厂长,33岁被推选为厂长。

1992年,糖果厂销售额急降,濒临破产。在江佩珍的努力下,糖果厂无偿获得华东师范大学王耀发教授研制的治疗慢性咽喉炎的配方。

1994年,广西金嗓子制药厂正式成立。江佩珍按照东南亚万金油、红花油的做法,开了国内产品包装的先河:把王耀发教授的头像印在包装盒上。

1995年,金嗓子投放500万元在央视做广告,彼时北京东三环的房价4800元/平方。

1996年,金嗓子营收破亿,产品畅销全国。

1998年,广西金嗓子制药厂和糖果二厂完成改制,合并为广西金嗓子股份有限公司,江佩珍及其儿子曾勇成为公司实控人。

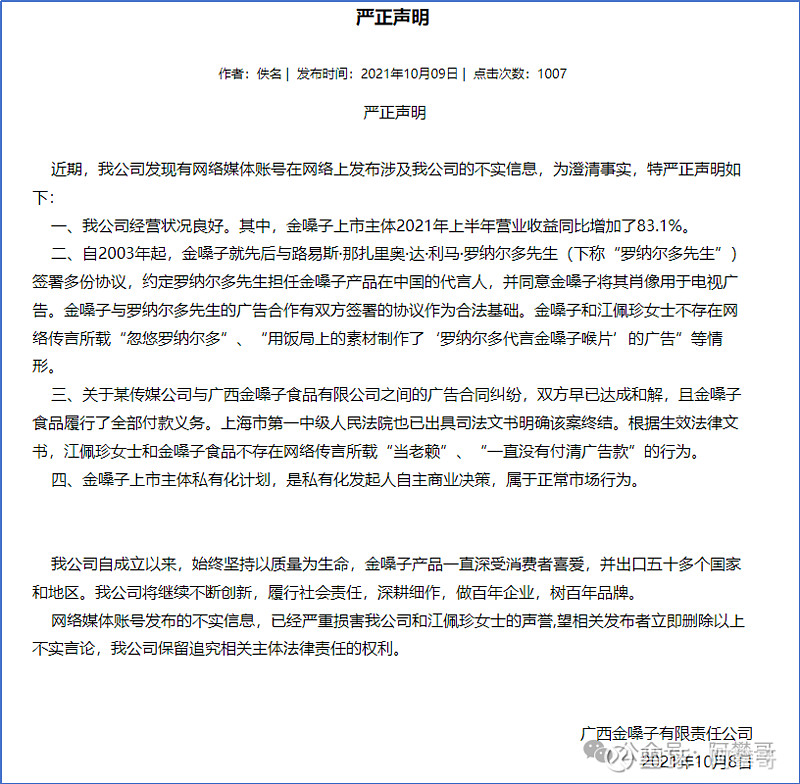

2003年,罗纳尔多来中国参加活动,江佩珍用饭局上的素材制作了“罗纳尔多代言金嗓子喉片”广告,金嗓子喉片从此家喻户晓。

2007年,罗纳尔多起诉金嗓子侵犯肖像权,经过谈判,双方私了和解。8月,金嗓子以1430万元广告费邀请卡卡成为代言人。

2015年7月,金嗓子在香港上市,公司市值一度超过50亿港币。同年,公司将王耀发的头像从金嗓子喉宝的外包装上取下,更换为江佩珍的头像。

2016年,金嗓子出价8000万元与《蒙面歌王第2季》和《盖世音雄》合作。节目播出,金嗓子支付1300万元后,不认可广告效果,认为收视率不达标,拒付剩余广告费。

经法院判决,金嗓子支付星空传媒剩余5167万元广告费。

2021年8月,金嗓子发布公告,以每股2.8港币的价格进行私有化。

2021年11月,由于金嗓子的私有化计划未获在法院会议上投票的无利害关系股东所持有的计划股份所附的至少75%的票数通过,及法院会议上投票反对批准该计划的决议案的票数超过无利害关系股东持有的所有计划股分所附投票数的10%,私有化计划方案失败。

按照前复权计算,金嗓子公司股价从2021年12月的1.05港币,上涨至今3.8港币,2.35年时间涨幅3.6倍,年化收益率72.8%,妥妥的大牛股。

回溯到2021年12月这个时间时点,金嗓子私有化失败,你会买它么?

现在的金嗓子公司是否还值得投资?

二、财务分析

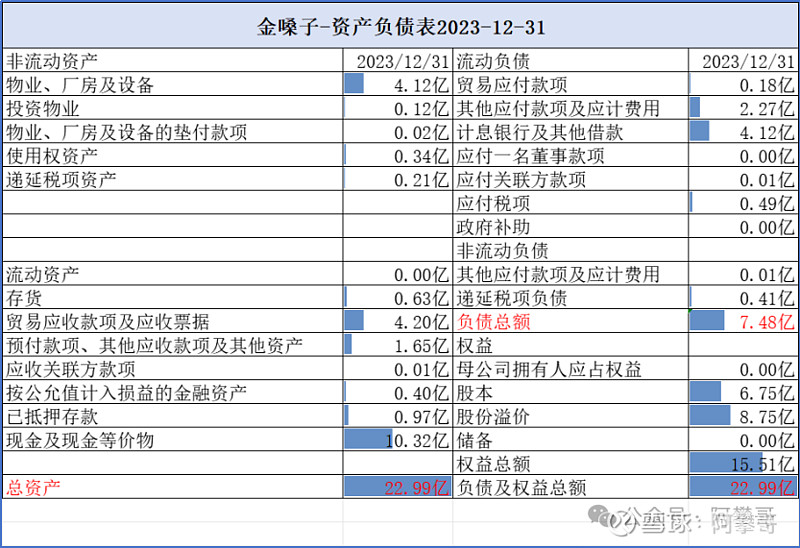

截止2023年12月31日,金嗓子资产总额22.99亿元,其中:

物业、厂房及设备4.12亿(占比17.9%),

贸易应收款项及应收票据4.20亿(占比18.3%),

预付款项、其他应收款项及其他资产1.65亿(占比7.2%),

类现金资产11.69亿(占比50.8%,包括按公允值计入损益的金融资产0.40亿,已抵押存款0.97亿,现金及现金等价物10.32亿)。

贸易应收款项及应收票据4.20亿,其中应收票据3.66亿,贸易应收款项0.55亿。

资产负债率32.6%,负债总额7.48亿,其中:其他应付款项及应计费用2.27亿(占总资产9.9%)、计息银行及其他借款4.12亿(占总资产17.9%),均在1年以内。

公司账面的净现金7.57亿(11.69-4.12)。

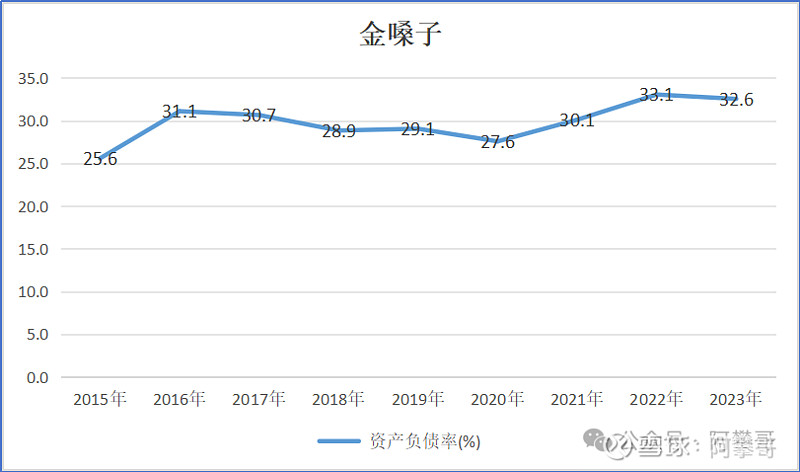

公司的资产负债率在30%左右,说明公司杠杆低,经营稳健。

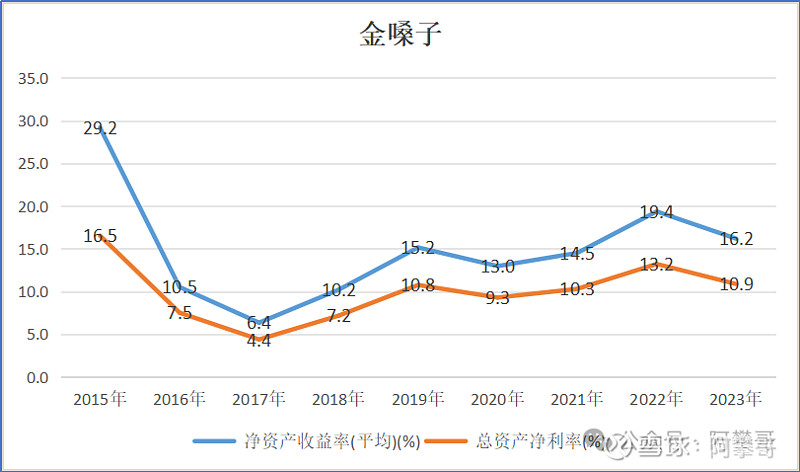

最近5年,净资产收益率在15%左右,总资产净利率在10%左右,公司的资产盈利能力强。

金嗓子公司的商业模式是类似茅台的高毛利、低杠杆的经营模式。

销售毛利率大概在73%左右,销售净利率从2017年的9.8%,不断提升至2023年的26%。

什么原因导致销售净利率不断提升呢?未来还有提升空间么?

我们接着往下看。

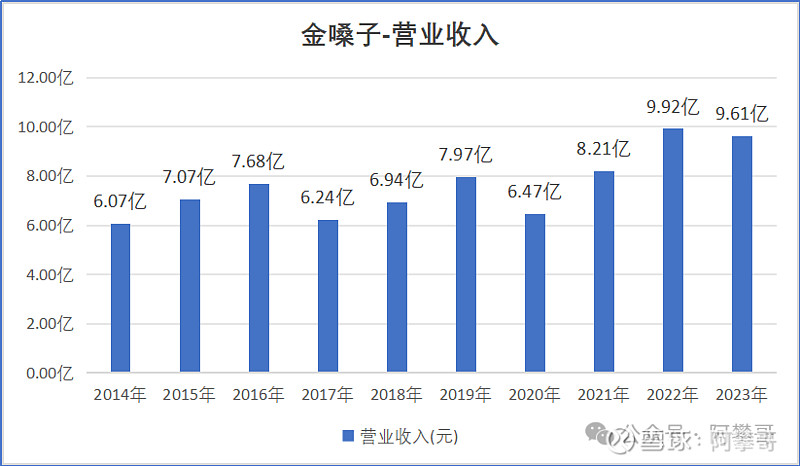

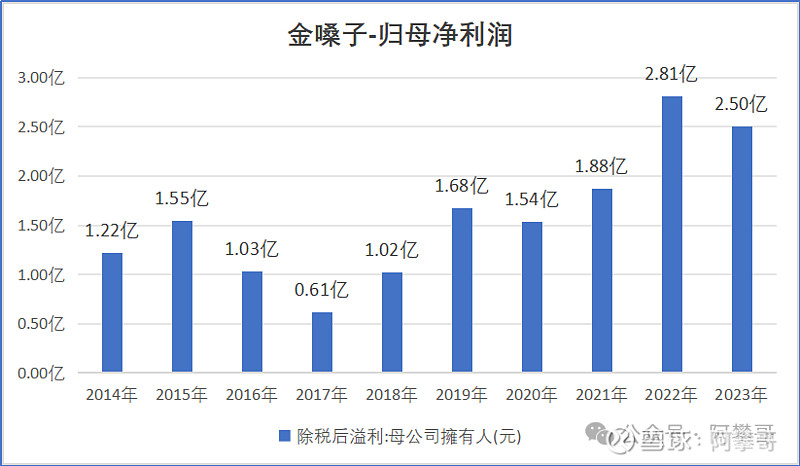

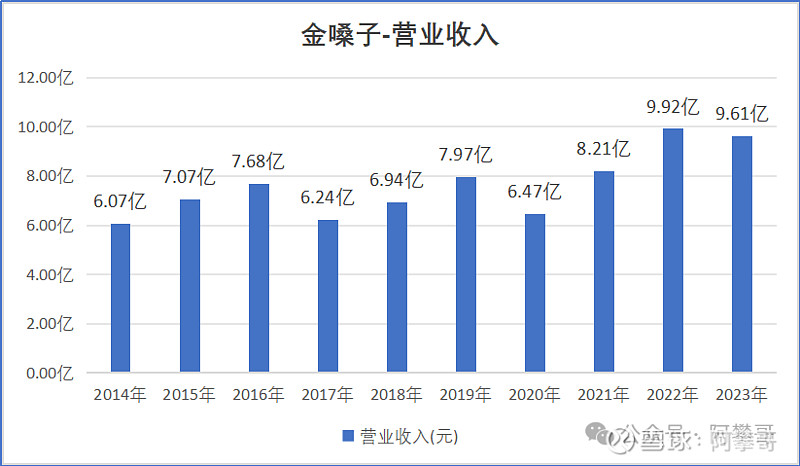

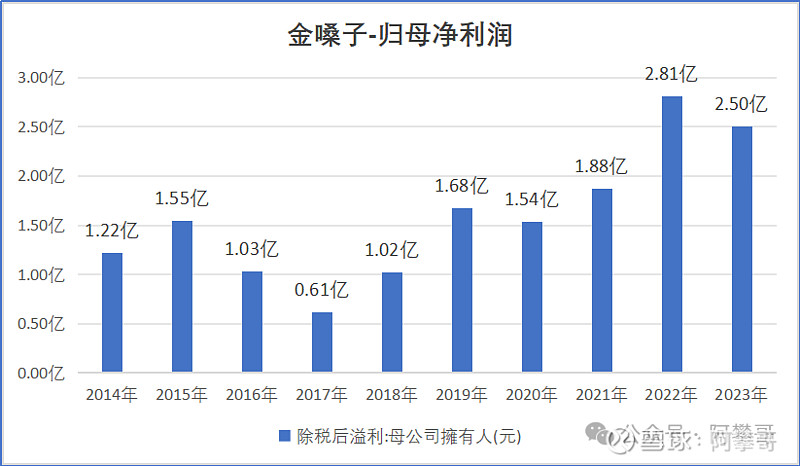

金嗓子最近7年,虽然收入比较稳定,但是归母净利润的增长大于收入的增长。

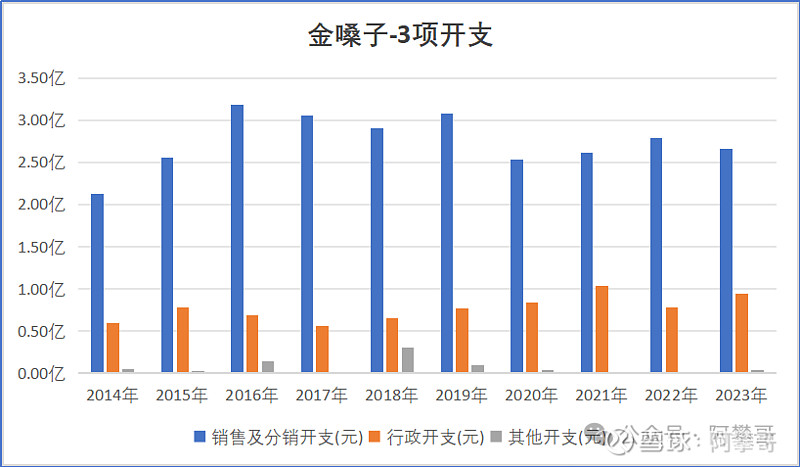

公司的销售毛利率较为稳定,主要因为销售净利率增长。

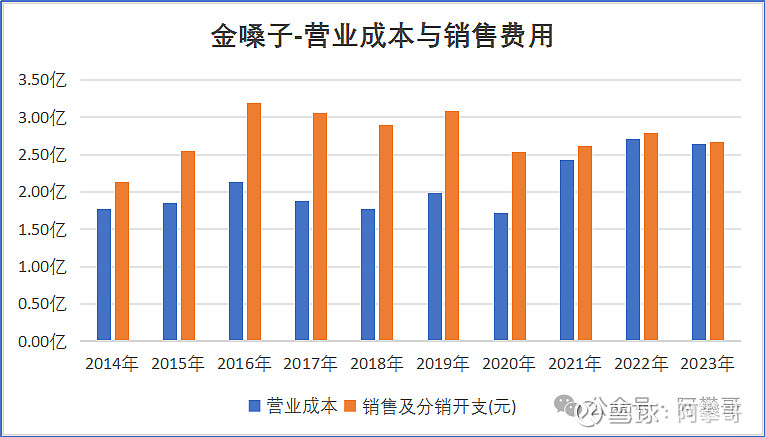

从上图可以看到,从2017年之后,公司的3项开中,销售及分销开支虽然总金额较大,但金额是逐年减少的。

从2017年之后,公司的毛利增加,3项开支总额(包括:销售及分销开支、行政开支、其他开支)减少,销售净利率增长,使得净利润的增长幅度大于收入的增长幅度。

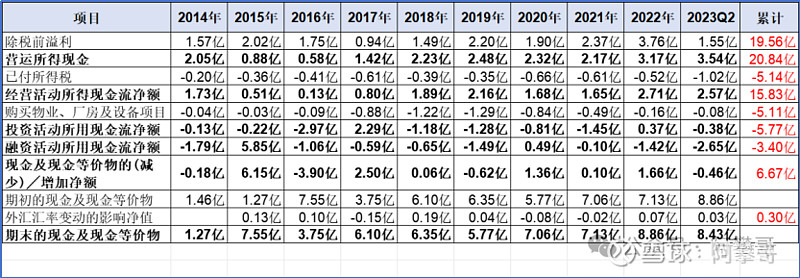

从2014年至2023年中报,经营活动所得现金流净额15.83亿,

投资活动所用现金流净额-5.77亿,主要是购买物业、厂房及设备项目净流出5.11亿。

融资活动所用现金流净额-3.40亿,说明公司没有从市场上吸血筹钱,

现金及现金等价物增加6.67亿,

可以看出公司的现金流量表也比较健康。

三、业务分析

公司的产品可以分为3类,包括金嗓子喉片(OTC)、金嗓子喉宝系列产品及其他产品。

1、金嗓子喉片(OTC)-非处方药

公司的旗舰产品为于1994年推出的金嗓子喉片(OTC)。

其为一种主要适用于缓解急性咽炎所致的喉痛喉干及声音嘶哑症状的润喉片。

金嗓子喉片(OTC)已获国家药监局批准为非处方药,客户无需合资格专业医护人员的处方即可于药房购买。

2023年公司的金嗓子喉片(OTC)销售额约占其总收入90%。

2、金嗓子喉宝系列产品-食品

公司的其他主要产品为金嗓子喉宝系列产品(七款产品包括都乐含片、都乐含片(无蔗糖)及此系列其他五种无糖口味,分别为香橙、罗汉果、桑菊、西洋参及山楂)。

2018年,公司在在线平台淘宝天猫(Tmall)上成立金嗓子喉宝旗舰店,新增网络版金嗓子喉宝系列产品(六款产品包括金嗓子喉宝都乐润喉糖及其他五种口味,分别为薄荷味、桑菊味、桔红味、罗汉果味及西洋参味)及多款水果糖。

金嗓子喉片(OTC)与金嗓子喉宝系列产品之间的主要分别,是前者获批准为非处方药,而后者则获批准为食品。

金嗓子喉宝系列产品无糖系列于2013年推出,补充了公司原有的销售渠道及提供消费者更多元化的选择以适应消费人群差异化。

2023年公司的金嗓子喉宝系列产品销售额约占其总收入的9.5%。

金嗓子公司营业收入较为稳定,从2016年6.07亿,增长至2023年9.61亿,9年时间累计增长3.55亿,累计增长率58.4%,年化增长率5.2%,勉强跑赢GDP,

说明公司主要产品发展进入成熟期,如果没有新的业务增长点,收入很难再高速增长。

虽然收入比较稳定,但是归母净利润的增长大于收入的增长。

从2014年1.22亿,下降至2017年0.61亿,再增长至2023年2.5亿。

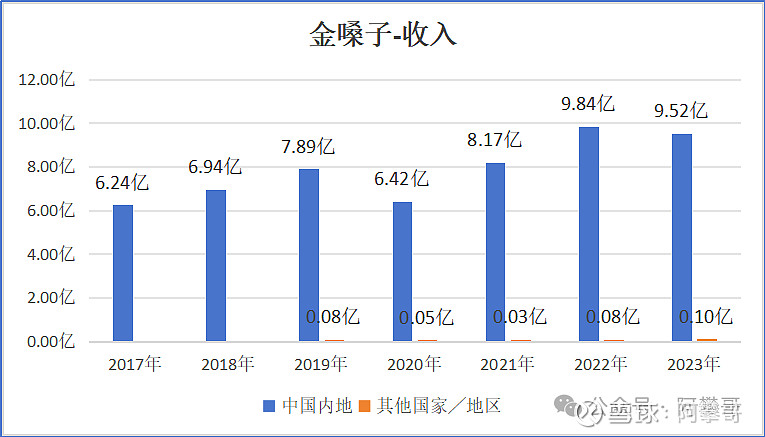

金嗓子99%收入来自中国内地,从2019年开始披露其他国家/地区收入,但占比不足1%.

在2020年之前,公司的销售费用(销售及分销开支)均远大于营业成本,从2021年开始削减销售费用额度,销售费用与营业成本基本持平。

可以看出,金嗓子毛利高,销售费用大于营业成本,是销售驱动的公司。

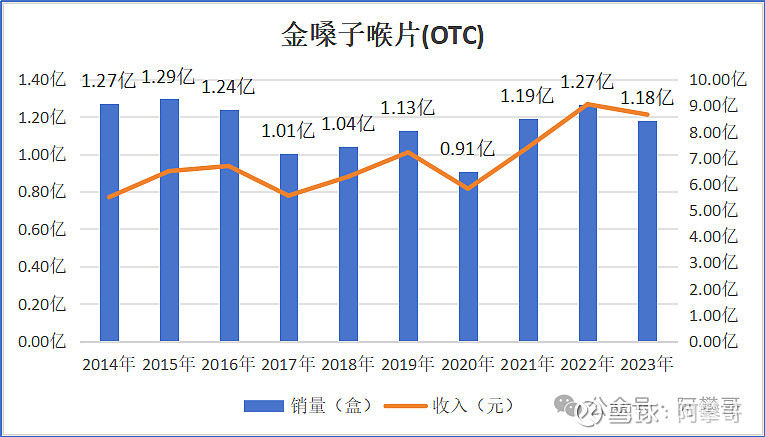

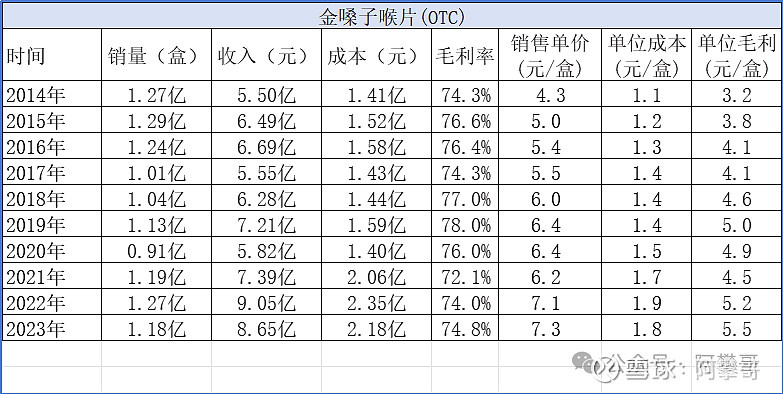

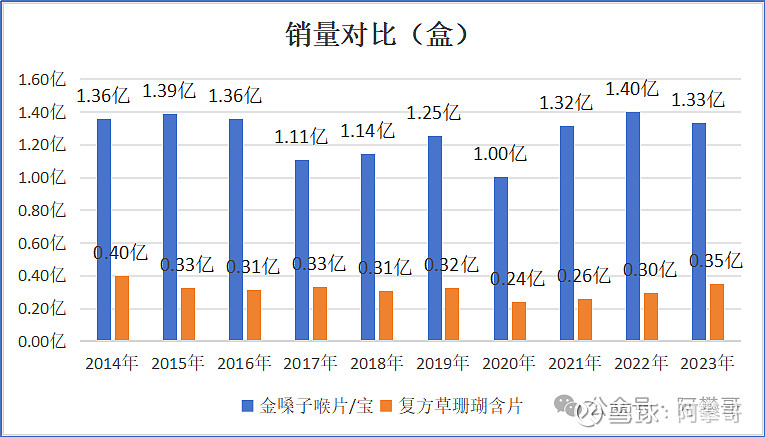

2014年至2023年,金嗓子喉片(OTC)销量从1.27亿盒降至1.18亿盒,年销售收入从5.5亿元增长至8.65亿元。

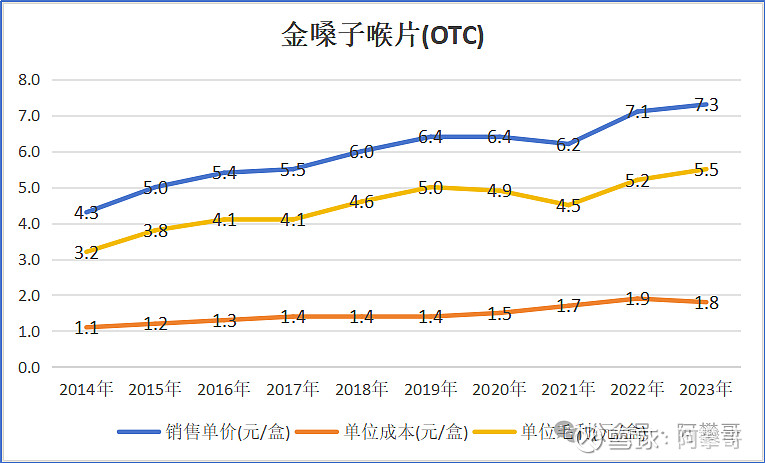

2014年到2023年,金嗓子喉片(OTC)售价单价从4.3元/盒上涨至7.3元/盒,单盒毛利从3.2元/盒上涨至5.5元/盒。

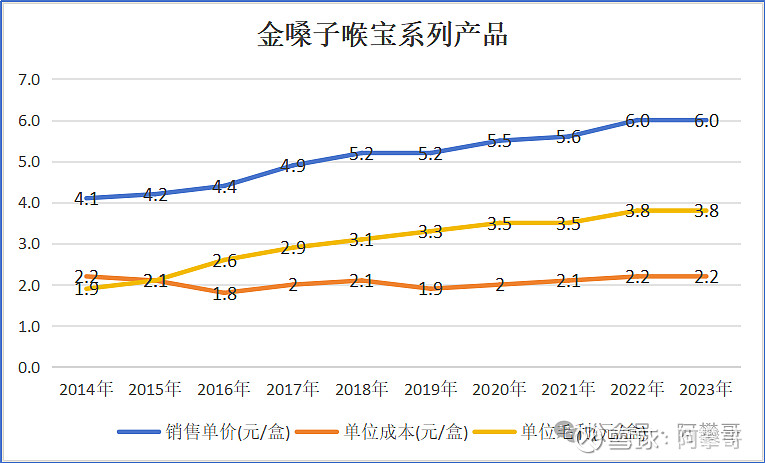

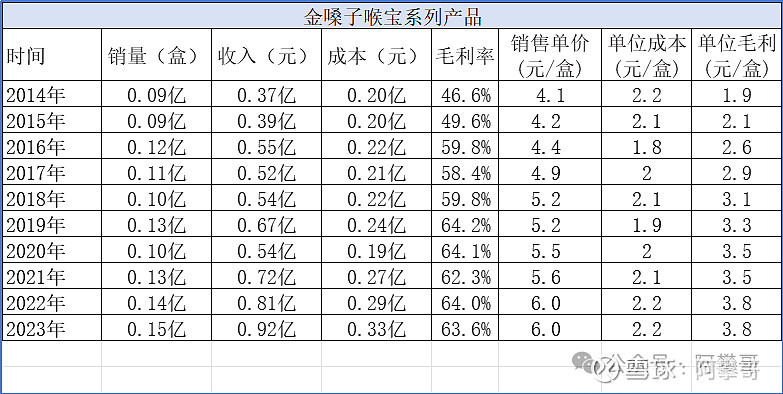

2014年至2023年,金嗓子喉宝系列产品销量从0.09亿盒增长至0.15亿盒,年销售收入从0.37亿元增长至0.92亿元。

2014年到2023年,金嗓子喉宝系列产品的售价单价从4.1元/盒上涨至6元/盒,单盒毛利从1.9元/盒上涨至3.8元/盒。

四、行业格局

咽喉病属于常见病及多发病,鉴于近年来中国多数主要城市的悬浮微粒2.5(PM2.5)水平长期处于不健康水准,空气污染乃呼吸道感染尤其是咽喉炎症的主要诱因之一。

另外,直播行业的播音主持、歌手、演员及教师职业群体,该类人群普遍用嗓时间长、音量大,咽喉不适症状频发,这类消费者也会特别关注咽喉类的产品。

咽喉口腔疾病常见、多发、覆盖人群广,而且难根治。

因为涉及到自己的健康,消费者对于非处方药的价格敏感度低,更愿意选择大品牌。

三金西瓜霜的生产商桂林三金在招股书披露,“由于除吸烟造成的咽喉不适外,其他原因引起的咽喉症状并无明确细分,所以产品知名度成了消费者选择购买的主要动因。”

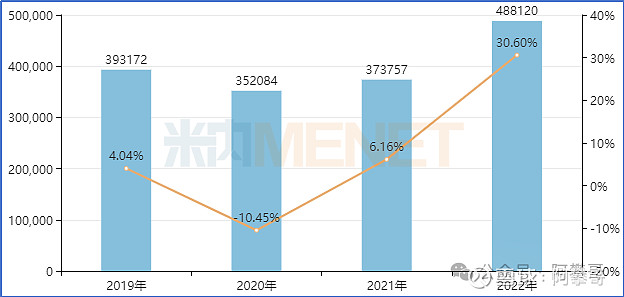

米内网数据显示,2022年中国城市实体药店终端咽喉中成药销售额超过48亿元,同比增长30.60%,桂林三金、金嗓子、江中领军市场。

中国城市实体药店终端咽喉中成药销售情况(单位:万元)

2022年中国城市实体药店终端咽喉中成药品牌TOP20

金嗓子、西瓜霜和草珊瑚,这是30年前就出现的润喉片品牌。

后续虽然有王老吉、京都念慈菴、云南白药等几十个牌子都加入战局,但都是大公司顺手开发的边缘性产品。

迄今为止,这3个老品牌仍然占据头几把交椅,主要原因有:

1、低频消费,市场的容量有限

2015年咽喉产品的销售额是51.7亿元,2019年销售额增至71亿元,但仍然不过百亿市场规模,这是一个需求相对低频的消费品。

北京某家市场调研公司在2012年的时候做了一个市场调研,在过去一年中购买过8盒及以上润喉糖产品的消费者占比只有6.7%。

越是低频的需求,消费者越是很难记住这么多品牌。

对于低频消费品来说,出道出得早的品牌,能让消费者记住的概率也大。

2、通过电视投放广告,快速占领消费者的心智

这3家品牌厂商,很早意识到了广告对于一个非处方药品牌的杠杆效应。

随着药品广告监管的趋严,以及电视受众的减少,新入局的OTC品牌已经没有办法靠之前的推广方式来获得品牌知名度。

现在依然可以营销,但营销媒介去中心化,难度和成本都提高了不少。

这些原因叠加,使得先出道者占据“天时”,出道早的这3家,只要不作死,基本上都能维持原有市场份额。

“草珊瑚”和“西瓜霜”都是中草药的名字,“三金西瓜霜润喉片”和“江中牌复方草珊瑚含片”是药的常见取名方法:品牌+药物成份+药物形状(颗粒/片/剂)。

相比之下,“金嗓子喉宝/片”听起来更像是普通消费品。

对于这种介于非刚需的品类,在传播上,需要直给,明确告诉消费者有啥功能,吃了有啥好处。

从对功能的宣传作用上,金嗓子+喉片>西瓜霜+含片,“嗓子”和“喉”都是非常直接的暗示词,告诉消费者我是干啥的、有啥用处。

当消费者看到“金嗓子喉片/宝”这几个字的时候,已经清楚地知道了它的功效,名字本身就是非常好的广告。

企业的发展不能盲目多元化,但过于依赖单品也很危险。

尤其是一个市场规模不大的单品,即使你把所有竞争对手都挤走,也没有多大的体量。对于这样的企业来说,最应该做的事情是扩充品类。

但对于金嗓子来说,这可能是一个难题。

金嗓子这个名字取得好,只要是自己嗓子或者咽喉有需要,就能想起“金嗓子”或者“喉宝”。

品牌和产品深度绑定,这是金嗓子的优势,也是劣势。

从2015年至2023年度,公司净利润累计16.8亿港币,累计现金分红12.79亿港币,股利支付率76.1%。

截止2024年4月5日,收盘价3.8港币/股,金嗓子市值28.09亿港币,约26亿人民币。

金嗓子2023年度归母净利润2.5亿,市盈率pe为10.4倍(26/2.5),扣除净现金的市盈率pe为7.37倍((26-7.57)/2.5)。

2024-06-26每股派息0.6港币,股息率15.8%(0.6/3.8)。

总结:公司基本盘稳定,产品毛利高,有提价能力,妥妥的现金奶牛,管理层近些年也加大分红力度,如果市值在20亿以下,我愿意买入2%仓位。

风险提示:金嗓子掌门人江佩珍和董明珠一样的风格,产品单一,公司的新业务体量小,将来会增加在新业务上的投入,消耗资金,发展不及预期。

在看金嗓子公司,原本是想捡烟蒂的,却发现了江中药业这只大白马。

看这季线图,45°一路向北,多美啊!

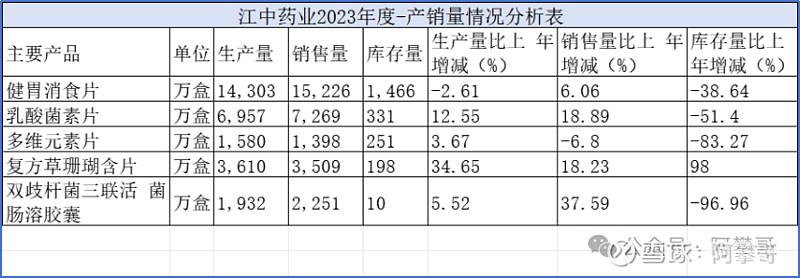

看着产品类型,健胃消食片、乳酸菌素片、草珊瑚含片等,这哪是制药公司啊,明明是消费品公司。

研究覆盖的时间晚了4年,错过了4年4倍的涨幅,大腿已拍断。

欢迎朋友们加入知识星球“阿攀哥的掘进小分队”,让我们一起点杀公司,挖金矿。

参考资料:

1、公司历年财务报告

2、半佛仙人《金嗓子的骚,闪了江湖的腰》

3、品牌新观察《金嗓子退市!这品牌怎么哑的?》

4、环球人物《金嗓子要退市,传奇女老板成了“老赖”!她是如何打烂一手好牌的?》

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!

#雪球星计划# @今日话题 @雪球创作者中心 @投资炼金季$金嗓子(06896)$ $江中药业(SH600750)$ $桂林三金(SZ002275)$