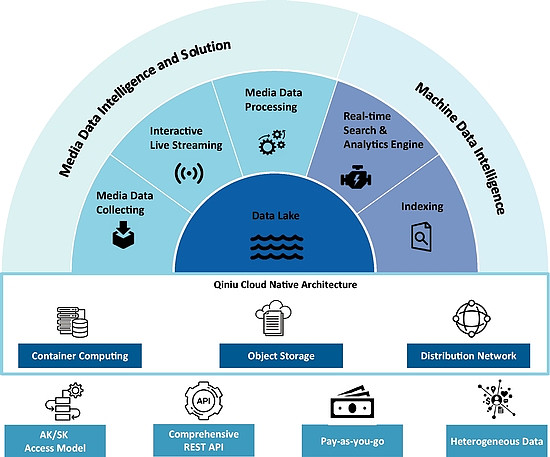

七牛云平台-技术架构

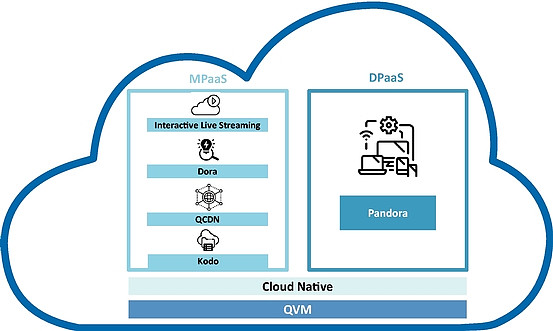

七牛云解决方案

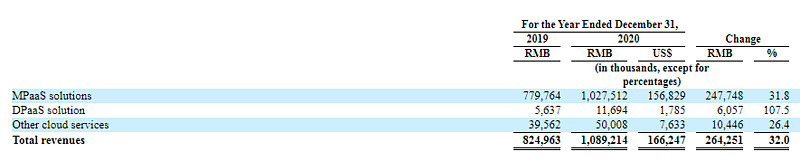

2019/20 营收: 大客户数量和平均单价双增长,客户留存率良好

主营业务为MPaaS多媒体平台服务, 19/20年的营收占比为89.8%、 91.5%。

2020财年, MPaaS 大客户数量为 775,同比增长13.6%; 平均大客户单价 1212.5千元,同比增长 18.1%。

2020财年,MPaaS 客户数量为 61,502, 同比增长 13.3%;Net dollar retention rate(净收入留存率)为 112%;

2020财年,DPaaS 客户数量为 240,同比减少 27.5%; 平均客户单价为48.7千元, 同比增长 263.2%;

1Q2020/21 营收: MPaaS 营收和客户数量双增长; DPaaS 营收同比增长 585.2%, 客户平均单价同比增长为 773.8%

1Q21 营收增长12.9%, MPaaS 营收增长11.4%, DPaas营收增长 585.2%;

1Q21 MPaaS 客户数量由去年同期的 38,281 增长到47,540;DPaaS 客户数量为158,平均客户单价由去年同期 6.5 千元 增长到 50.3 千元,增长率为773.8%;