1,上市公司喊退出,管理层要加码

1,1 上市公司喊推出

$网宿科技(SZ300017)$ 网宿科技股份有限公司-关于出售控股公司股权暨关联交易的公告

1,厦门秦淮科技有限公司(以下简称“厦门秦淮”)是公司国内IDC业务的 经营主体,本次出售厦门秦淮全部股权是基于公司战略规划。未来,公司将业务重点聚焦在CDN、云安全、云计算以及边缘计算的技术研发及业务开拓。因自建互联网数据中心前期投入资金量大、项目回收周期相对较长,通过出售厦门秦淮全部股权,减轻公司资金投入压力,从而将资金投入到公司重点布局业务,实现公司持续、健康发展。本次交易符合公司长远发展规划;

2、本次交易定价由交易双方参考评估机构对厦门秦淮全部股东权益的评估 结果以及评估过程中相关公司的盈利预测数据并协商一致确定,交易定价公允合理,不存在损害公司和全体股东利益、特别是中小股东利益的情形。

1,2 管理层要加码

10月30日,第十二届中国新能源国际高峰论坛暨山西大同“氢都”新能源产业城招商推介会,大同市政府与秦淮数据正式签约环首都•太行山能源信息技术产业基地项目。

根据规划,环首都•太行山能源信息技术产业基地长期规划占地2500亩,近期规划占地470亩,分七期建设,共7栋数据中心楼,可安装17000个高密度机柜,部署约25万台服务器。目前,项目一期、二期同时开共建设,拟建2栋数据中心楼及配套相关设施,安装5000个高密度机柜,部署约7万台服务器。一期工程预计2019年年中交付,二期工程预计2019年三季度交付。

7月13日,山西省发展和改革委员会公布将62个项目增列为2018年省级重点工程,大同秦淮数据有限公司中国能源信息技术产业基地项目入选。

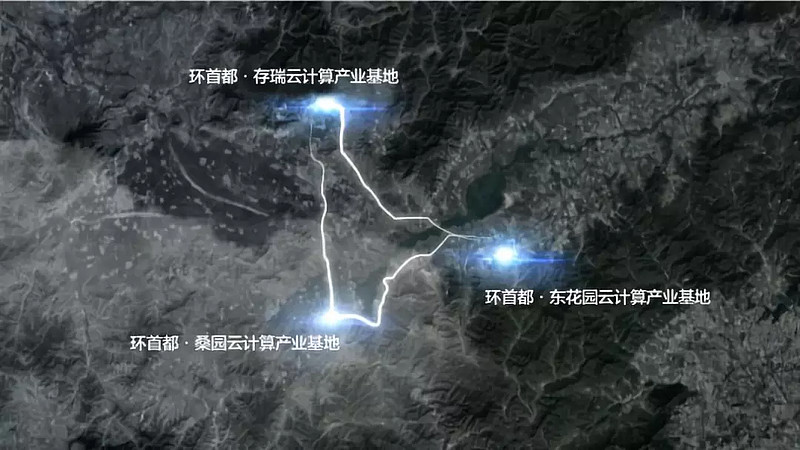

5月18日,秦淮数据与怀来县政府签约,拟投资300亿元建设环首都信息经济创新示范区项目。

根据投资协议,环首都信息经济创新示范区将按照“同城三基地”规划布局,总占地面积约1250亩,拟定总投资规模约300亿元人民币,建设三大新一代信息技术产业基地。

“三基地”分别位于存瑞镇500亩地块、桑园镇250亩地块、东花园镇500亩地块,均涵盖研发中心、生产中心、培训机构、文体中心及通信水电等配套设施。按照“同城三基地”统一设计、同步开工、分期推进的方式实施。建设周期自开工之日起预计5年。首期工程预计2018年上半年开工,预计2018年年底三个基地的首期工程都将投入运营。

4月16日,由秦淮数据规划设计并投资运营的“中国能源信息技术产业基地”在大同正式开工。

中国能源信息技术产业基地坐落于大同的城市核心国际能源革命科技创新产业园D区,整个基地占地250亩,紧靠城市核心中心轴线,地理位置极其优越:向南紧邻大同大学,向东距离大同市政府不足200米,向西距离城市核心500米。

2月8日,秦淮数据新签南通基地投资协议,秦淮数据和南通市市政府、上海静安区区政府举行2018年重点投资项目-南通金融信息技术产业后援基地项目签约。

“目前,边缘数据中心的发展已进入白热化,但它的发展并不是要取代传统的云计算,而是旨在补充超大规模数据中心和云计算,为其分散式扩展发挥作用,”秦淮数据副总裁、CFO庄颖表示,“边缘数据中心和超大规模数据中心将成为IDC行业的两大发展潮流。”正是基于此判断,作为中立第三方信息基础设施运营商秦淮数据在战略布局上就两手重拳布局这两大方向。目前,秦淮数据国内已运营、在建八大超大规模信息技术产业基地(数据中心为主),运营220+边缘数据中心,辐射全国45个省市,并在北上广深拥有大带宽的网络核心出口。

一面是上市公司公告称的”业务重点聚焦、资金压力“,要出售子公司股权;另一面却又是子公司秦淮高管口中的的”发展潮流、战略布局“,项目的快马加鞭和多地联动,同一个公司2种声音的背后是怎样的心思和算盘?

上市公司作为投资主体,负担了大部分的前期投资,在投资之前,没有感到“资金压力”,却在怀来秦淮数据官厅湖新媒体大数据产业基地项目投产,一期园区约5万台服务器已经投入使用后,感受到了“资金压力”,在这种压力下,还要在各地积极拓展项目,难道,是一种幸福的压力?

2,关于交易

2,1 交易标的

核心标的:厦门秦淮科技有限公司

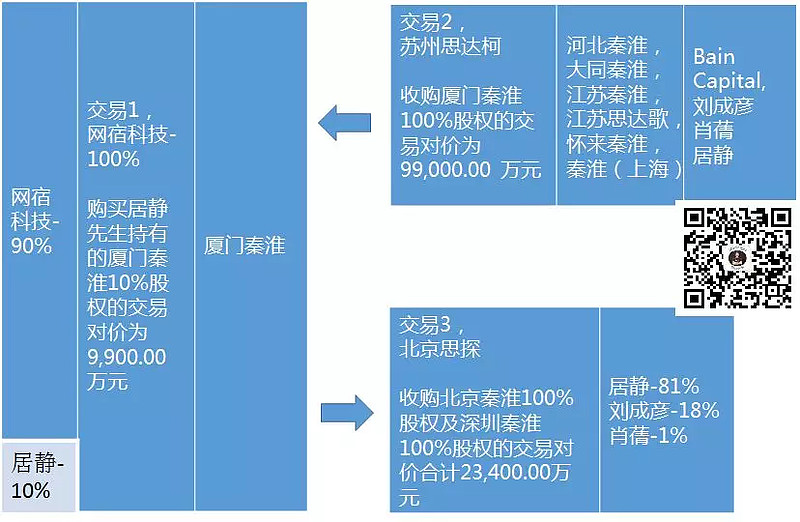

股权结构:截至本公告披露日,网宿科技持有90%股权、居静持有10% 股权。

2,2 公司估值

财务数据显示,截至2018年6月30日,厦门秦淮半年营业收入约为1.72亿元人民币,净亏损为1758.75万元人民币,合并报表应收款项总额约为8219.14万元人民币,已计提坏账准备约为246.51万元人民币,账面净值约为7972.63万元人民币。

东洲评估采用收益法和市场法,对被评估单位在评估基准日的市场价值进行了评估,根据以上评估工作得出如下评估结论:

(1)收益法评估结论按照收益法评估,被评估单位在评估假设条件下股东全部权益价值评估值为93,000.00万元,比审计后账面净资产增值78,376.94万元,增值率535.98%。

(2)市场法评估结论 按照市场法评估,被评估单位在评估假设条件下股东全部权益价值评估值为98,000.00万元,比审计后账面净资产增值83,376.94万元,增值率570.17%。 考虑收益法所使用数据的质量和数量优于市场法,故优选收益法结果。经评估,被评估单位股东全部权益价值为人民币93,000万元。

2,3 关于交易

(1)公司购买厦门秦淮少数股东居静先生持有的厦门秦淮 10%股权;

(2)之后,公司将持有的厦门秦淮 100%股权转让给苏州思达柯数据科技有限公司(以下简称“苏州思达柯” 或“交易对方”)。

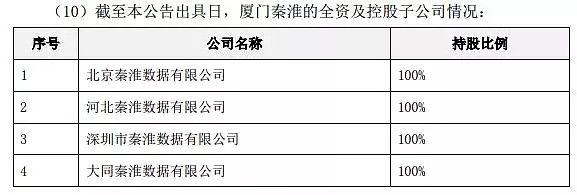

另外,根据交易安排在本次交易的同时,厦门秦淮拟将持有的北京秦淮 100% 股权、深圳秦淮 100%股权转让给思探(北京)数据科技有限公司

2,4 相关交易方

苏州思达柯

成立于2018年12月13日,注册资本10万元,该公司由BCPE Stack Holdings, L.P间接持有100%的股份,BCPE Stack Holdings, L.P的普通合伙人为Bain Capital Investors, LLC。因此,Bain Capital Investors, LLC为苏州思达柯的实际控制人。

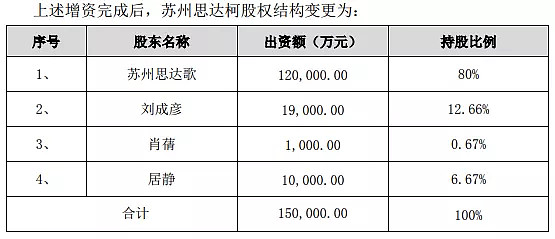

2018年12月31日,买方和苏州思达歌、刘成彦、肖蒨和居静签署《苏州思达柯增资协议》,苏州思达歌同意向买方作出总额达人民币12亿元的股权出资, 刘成彦、肖蒨、居静同意向买方作出总额达人民币3亿元的股权出资。

北京思探

北京秦淮100%股权的收购对价为人民币18,200.00万元,深圳秦淮100%股权的购买对价为人民币5,200.00万元,故买方以共计人民币23,400.00万元的价格向卖方购买北京秦淮及深圳秦淮100%股权。

思达科(北京)数据科技有限公司(以下简称 “北京思达科”)持有北京思探100%的股权,居静先生持有北京思达科81%的股权、 刘成彦先生持有北京思达科18%的股权、肖蒨女士持有北京思达科1%的股权。因此,北京思探的实际控制人为自然人居静先生。

MiaoInsight:标的估值不合理,疑涉及重大资产重组和利益输送等问题

1,标的估值无法反应真实价值

东洲评估采用收益法和市场法,这不是破产清算,部分项目还在投入和建设期,以现阶段亏损的资产负债表为参照,无法体现未来的资产增值和业务运营收益,数据中心的业务模式与不动产租赁业务模式类似,除了传统的PS、PE、DCF等估值方法,也可以参照REITs估值方法(营运现金流贴现法、净资产法和P/FFO乘数法)来进行估值。

“目前四栋厂房已经封顶,项目建成后,预计年销售收入可达10亿元。”项目负责人介绍,秦淮新媒体大数据产业基地项目落地怀来,将充分利用当地的电力、气候资源,打造全国领先、国际一流的新媒体大数据产业基地。

以官厅湖新媒体大数据产业基地单体项目测算,一期项目的16000个52U高供电机柜,测算年销售额超过10+亿元,按照较低估值,以2PS/20PE来毛估估20-40亿元,如果参照行业成熟的上市公司,2级市场估值应为40-80亿,或更多。

2,是否构成重大资产重组

根据《上市公司重大资产重组管理办法》第二十八条规定,对于如何认定是否构成对重组方案的重大调整问题,其中:

2、关于交易标的

拟对标的资产进行变更,如同时满足以下条件,可以视为不构成重组方案重大调整。

1) 拟增加或减少的交易标的的交易作价、资产总额、资产净额及营业收入占原标的资产相应指标总量的比例均不超过 20%;

2) 变更标的资产对交易标的的生产经营不构成实质性影响,包括不影响标的资产及业务完整性等。

依据公告,公司向居静先生购买其持有的厦门秦淮 10%股权的交易对价为 9,900.00万元,公司向苏州思达柯出售 100%厦门秦淮股权的交易对价为 99,000.00万元, 分别占公司上一年度经审计净资产的1.25%、12.45%。本次交易不构成《上市公司重大资产重组管理办法》规定的重大资产重组。

查阅财报,网宿科技2017年度的净资产约为80亿,对标的公司的低估值处理,是为了规避触及重大资产重组的条件,更是为了规避证监会对交易的审查。

3,是否涉及利益输送、侵占上市公司资产和股东利益

在本次交易中,相关管理层,既是买方,又是卖方,上市公司公告“基于公司战略规划,未来,公司将业务重点聚焦在 CDN、云安全、云计算以及边缘计算的技术研发及业务开拓”,是否反应了真实的市场发展和公司经营情况,需要第三方进行独立的评估和分析,需要经过董事会扩大讨论和股东投票。

关于交易,上市公司为管理层的收购提供便利,既不需要验资担保,又在交易中“先买再卖,指定交易”,所谓的外来PE资本Bain Capital,在本次交易公告中,也没有提交任何未来的经营计划,显然是由管理层拉来的好伙伴。在交易之外,是否有抽屉协议、补充协议等,对于资产和业务的价值,显然,上市公司和管理层/PE资本,有着非常不同的理解。

按照交易,上市公司只能收回短期的项目投资款,无法获得已投产项目未来的长期业务经营收益、资产增值收益等;

标的估值,无法反应资产和业务的内在价值,对比行业同类资产和公司,存在大幅度低估的情况;

此次交易,只是为了完成厦门秦淮资产产权由上市公司指定流转到管理层团队,交易完成后,双方的运营团队、业务模式等经营活动没有发生变化,依然存在非常紧密的关联性;

以上情况,疑似涉嫌利益输送、侵占上市公司资产和股东利益。

4,关于担保资金、交易资金等

2018年1月12日,网宿科技股份有限公司(以下简称“公司”)召开2018 年第一次临时股东大会审议通过《关于为控股子公司提供担保的议案》,同意公 司为控股子公司北京秦淮数据有限公司(以下简称“北京秦淮”)、深圳市秦淮数 据有限公司(以下简称“深圳秦淮”)及河北秦淮数据有限公司(以下简称“河北秦淮”)向银行申请贷款提供连带责任担保(以下合称“本次担保”)。其中, 公司为北京秦淮提供担保的担保额度不超过 1.6 亿元,为深圳秦淮提供担保的担保额度不超过0.5亿元,为河北秦淮提供担保的担保额度不超过7亿元。

2018年3月2日,公司召开第四届董事会第十五次会议审议通过了《关于控股子公司河北秦淮数据有限公司向银行申请项目贷款的议案》,为满足河北秦 淮经营发展的资金需求,同意河北秦淮向上海银行股份有限公司漕河泾支行(以 下简称“上海银行漕河泾支行”)申请 6.5 亿元的项目贷款,借款期限为5年,担保方式为公司保证担保、河北秦淮提供质押及抵押担保。2018年5月23日, 河北秦淮与上海银行漕河泾支行签署了相关借款合同。同日,公司与上海银行漕河泾支行签署了《借款保证合同》,为上述借款提供担保。

通过担保获得的资金的存放和使用,是否应该由上市公司进行监管?

担保获得的资金、资产抵押融资,是否会被管理层占用作为交易资金?

是否存在利用上市公司的担保,来进行交易资金过桥的操作?

交易的方式,是否存在资金对倒的操作?

交易方的资金来源、信贷能力,是否需要进行验资和担保金等操作?