我一直说,目前这个规模,紫金矿业的投资能力已经成为发展的最重要驱动因素,紫金是技术、管理、投资能力兼具的公司,民营机制和国企信用使其更能发挥这种优势。

陈董是具备投资、管理和技术背景的超一流企业家,这个年龄,对投资来说还是黄金阶段。

以前写过一篇《紫金矿业淘金记2022》,今天又看了一下这几年的紫金的动作:

2020年以来的矿产收购:世纪黄金大收购

2020 年以来紫金矿业收购的矿山情况如下:

2020 年

圭亚那金田:品种为金矿,以 3.23 亿加元(约合人民币 16.99 亿元)收购其 100% 股权,该矿拥有 Aurora 金矿,资源储量大,总量约 178 吨,平均品位 2.7g/t。

巨龙铜业:品种为铜矿,以约 38.83 亿元收购巨龙铜业 50.1% 的股权,项目拥有驱龙铜多金属矿、荣木错拉铜矿和知不拉铜多金属矿三个矿权,备案的铜金属量 1072 万吨,伴生钼金属量 57 万吨。

大陆黄金武里蒂卡金矿:品种为金矿,于 2020 年 3 月完成收购,公告的资源量为 352.7 吨,平均品位 9.3 克 / 吨。

2021 年

加拿大新锂公司:品种为锂矿,以 9.6 亿加元收购,其核心资产是位于阿根廷的 3Q 盐湖项目。

2022 年

瑞海矿业:品种为金矿,出资 40 亿元收购其 30% 股权,瑞海矿业持有海域金矿 100% 权益,海域金矿为中国最大单体金矿。

Rosebel 金矿项目:品种为金矿,以近 26 亿元获得该项目控制权,为南美洲主要在产金矿之一。

招金矿业:品种为金铜矿,以近 41 亿元投资,使旗下子公司成为招金矿业第二大股东。招金矿业拥有 23 座金矿、2 座铜矿以及 3 座金、铜冶炼厂。

金沙钼业:品种为钼矿,以 59 亿元买下金沙钼业 84% 的股权,金沙钼业持有沙坪沟钼矿的探矿权,保有钼资源量 246 万吨。

盾安集团旗下四项资产包:品种为锂矿等,77 亿元拿下,包括西藏拉果错盐湖锂矿 70% 权益等。

2023 年

苏里南罗斯贝尔金矿:品种为金矿,完成交割,为 2023 年全球成交规模最大、交易成本最优的在产黄金矿山之一。

蒙古哈马戈泰铜金矿:品种为铜金矿,完成交割。

西藏昂仁县朱诺铜矿:品种为铜矿,完成 48.59% 权益并购,新增权益资源量(含储量)铜 142.78 万吨、钼 2.78 万吨,银 456 吨。

2024 年

加纳 Akyem 金矿:品种为金矿,拟出资 10 亿美元(约合 70.71 亿元人民币),收购其 100% 权益,是加纳最大金矿之一,拥有黄金资源量(不含储量)54.4 吨,平均品位 3.36 克 / 吨;储量约 34.6 吨、平均品位 1.35 克 / 吨。

秘鲁 La Arena 铜金矿:品种为铜金矿,以 2.45 亿美元,以及二期项目商业化生产后 5000 万美元的或有付款和 1.5% 黄金净冶炼收益的权益金为对价收购其 100% 权益。截至 2023 年 12 月 31 日,探明 + 控制的资源量合计 7.4 亿吨,含金约 175.3 吨,平均品位 0.24 克 / 吨;含铜约 262.7 万吨,平均品位 0.35 克 / 吨。

2025 年

藏格矿业:品种为铜、钾、锂矿等,以 137 亿元收购藏格矿业控制权,巩固国内矿产布局,实现对巨龙铜矿的绝对控股,并新增钾资源,锂资源储备更加丰厚。

2024年以来参与的增发和配售:可以估算一下这种靠信用赚钱的速度

2024 年 1 月 11 日:紫金矿业新加坡全资子公司 JINLONG (SINGAPORE) MINING PTE. LTD. 与多伦多证券交易所上市的 Solaris Resources Inc. 签署《股份认购协议》,以 4.55 加元 / 股的价格认购其定向增发的 2848.13 万股普通股,交易价格约 1.296 亿加元(约合人民币 6.9 亿元),认购完成后持股 15%,成为第二大股东。增发资金专项用于厄瓜多尔 Warintza 斑岩铜矿项目的推进和开发工作。

2024 年 7 月 16 日:加拿大上市公司蒙太奇黄金公司宣布通过经纪私募发行最多 9714.29 万股公司普通股,发行价为每股 1.75 加元,总募集资金 1.7 亿加元。紫金矿业投资 5730 万加元(约合 3 亿元),拟购买 3271.48 万股普通股,发行完成后将持有蒙太奇 9.9% 的股权。募资用于 Koné 项目的开发支出、勘探以及营运资金和一般公司用途。

2024 年 9 月 22 日:香港上市公司万国黄金集团与紫金矿业全资子公司金山(香港)国际矿业有限公司订立认购协议,金山(香港)有条件同意认购 1.656 亿股股份,认购价为每股 8.33 港元,占扩大后公司已发行股份约 15.28%,总对价为 13.794 亿港元(约合 12.49 亿元)。50% 所得款项净额将用作所罗门群岛金岭矿勘探及开发项目的拨款,余下 50% 所得款项净额将用作公司一般营运资金。

2024 年 9 月 23 日:A 股上市公司龙岩高岭土股份有限公司控股股东龙岩投资发展集团有限公司、公司持股 5% 以上股东龙岩文旅汇金发展集团有限公司拟通过协议转让部分公司股份的方式向紫金矿业集团股份有限公司转让其首次公开发行股票前持有的公司股份合计 3295.89 万股,转让价格为 14.93 元 / 股,占公司总股本的 18.39%,协议受让主体为紫金矿业全资子公司紫金矿业集团南方投资有限公司。此外,闽西兴杭国有资产投资经营有限公司拟将其持有的龙高股份 288.11 万股股份(占公司总股本的 1.61%)转让给紫金南投,若交易完成后,紫金南投将合计持有公司股份 3584 万股,占其总股本的 20.00%。

2025 年 2 月:澳洲矿企 Predictive Discovery Ltd 以每股 0.265 澳元的价格向紫金矿业集团相关实体增发,紫金矿业投资约 2410 万澳元,收购 PDI 3.5% 的股权,所募资金用于推进西非几内亚的班坎黄金项目的最终可行性研究等。

2025 年 2 月,参与赤峰黄金 IPO:赤峰黄金启动招股,紫金矿业全资子公司金山(香港)国际矿业有限公司作为基石投资者,认购约 3.11 亿港元的发售股份。每股定价13.72港币。

2025 年 4 月 8 日:潼关黄金以每股 0.69 港元向紫金金属有限公司(紫金矿业全资子公司)配售 1.68 亿股新股,募资约 1.16 亿港元。配售完成后,紫金持股比例达 3.82%,成为第五大股东。

最近一笔:潼关黄金定向增发给紫金0.69港币,现在股价已经1.16了,好像不到一周![]()

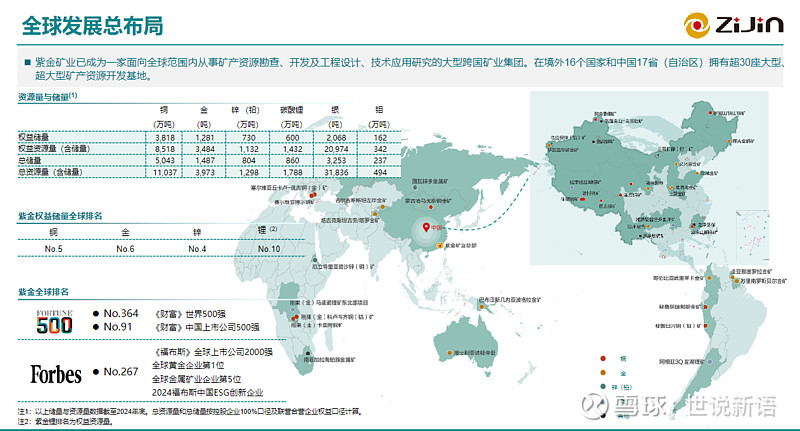

再贴个公司的资源表结束:

这次大幅波动中把紫金重新配置到第一仓位,用黄金抵御危局是懂王上台后我的想法,可惜不够坚决。