1、一周市场解读

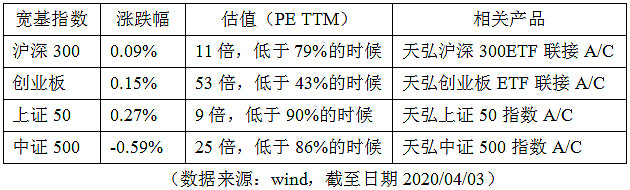

截至上周五(04月03日)大盘收于2,763.99点,涨幅-0.30%,估值(PE TTM)12倍,比历史90%的时候都要便宜。上周市场整体缩量调整,消费和科技板块轮番出现行情。4月6日最新数据显示,意大利、西班牙等重点国家的公共卫生事件开始出现好转,同时石油价格战出现转机,市场有望迎来曙光。结合国内短期事件控制情况以及我们对A股企业盈利筑底反弹的预判,年内A股可能受到外围环境影响出现短期震荡,但向上空间较为广阔。

(数据来源:wind,截至日期2020/04/03)

2、后市方向展望

长线趋势或向上,A股未来可期

往后看,我们依然保持积极乐观,19年A股市场成交量相对18年而言仍显著放大,已基本确认告别熊市,对未来的预判或是长期(3-5年)慢牛的起点。看长牛的核心逻辑为五年一轮的资本市场政策支持周期叠加科技创新周期开启,且当前市场估值处于历史低位。

中线趋势或向上,保持信心耐心

A股估值分位数优于美股,股市中期趋势取决于内在基本面,二次筑底后最终将回升,全年市场向上格局未变。以下引用海通证券策略团队点评:

当前扰动事件不改牛市趋势,牛市有牛熊周期轮回、企业盈利见底回升、大类资产偏向股市三个逻辑。这次疫情改变了盈利节奏,全年盈利回升格局不变,其他两个逻辑没破坏。当前事件影响只是阶段性的,由于美欧流动性危机缓解以及国内外政策加码,A股快速急跌可能过去,市场有望迎来阶段性反弹。然而未来市场步入牛市的趋势性上涨需要等待,一等海外疫情拐点确认,二等国内基本面数据重新回升,大机会来临前仍需保持耐心。

短线市场或向上,海外因素或迎来拐点

短期来看,最新数据显示,多国公共卫生事件出现缓和迹象影响,西班牙、德国、美国等重点国家的新增病例都开始下降了,正如我们之前预测的,4月海外主要国家扰动事件逐渐出现拐点。基本面上,截至4月6日,共有245家上市公司披露了2020年一季报业绩预告,业绩预告向好率达到53.1%,但风险仍存需警惕,可以关注消费、医药等业绩较好的板块。同时,4月货币财政齐发力,期限利差走阔的环境对A股估值形成支撑,短期有望实现反弹!

3、天弘指数基金投资建议

(1)宽基指数

对于A股,我们仍具备信心,本周市场受利好消息刺激上涨,市场情绪得以提振。展望二季度,由于海外疫情控制的节奏、疫情对经济活动的冲击程度、复产复工的进度仍存在较大不确定性,A股市场将以震荡为主,风险偏好的恢复需要时间。但我们认为A股处于市场底部区域的判断没有改变,许多优质的核心资产价值被低估,如果市场受外部环境影响调整反而是投资者加仓的机会。我们虽然对市场的长期趋势保持乐观,但也绝不轻视短期仍将面临的来自全球疫情、经济、金融、社会以及政治等多方面的挑战。站在当前时点,我们认为在投资上既不能过度恐慌,也要保持谨慎与耐心。

此外,创业板仍然具备很大的配置价值,科技成长仍然是A股的重要投资主线,5G代表的新一轮科技周期刚刚开始,新基建相关政策正在发力,科技产业基本面有望进一步回升。创业板具备较大潜力,中长线趋势不会因为短期调整而发生改变。

基于上述市场研判,我们认为对于2-3年的中长线投资者,定投和逢低继续加仓持有仍是当下较优选择,阶段性冲击结束后,市场将回归自身逻辑。政策持续宽松+逆周期调节强化+中长期资金持续入市下,市场长期稳步向上,周期核心资产重估也将继续。

对于1-2个月的短线投资者,建议逢低吸入低价筹码,提前布局。受外围环境影响,目前宽基指数可能出现震荡,市场带来扰动、震荡、回调,无需过度担忧,反而为投资者提供买点好时机。

(2)行业指数

科技板块(相关产品:天弘电子指数A/C、天弘计算机指数A/C)

截至上周五(04月03日)中证电子涨幅2.07%,中证计算机涨幅-1.26%。

短期来看,经历前期调整,科技成长此前的超涨已消化的较为充分,无论仓位结构或相对估值均显著优化。行业方面,5G、半导体、云计算领域中的绩优龙头公司具备景气度确定性高的特征。消费电子短期内全球需求压制,但5G渗透率仍在快速提升,随着全球逐渐走出疫情,预期2020年下半年开始,手机消费也有望快速复苏,为产业链相关标的带来投资机会,未来可以保持关注。

中长期来看,科技成长仍然是A股的重要投资主线,未来几年是全球5G基站建设高峰期同时也迎来服务器交换和计算能力大升级的周期,带来配套产业链及相关应用需求激增。同时,国产替代依然是未来5-10年的科技主线。考虑到5G建设、5G终端渗透率提升、5G应用发展等,未来还将持续两三年时间,在行业景气上行阶段,科技企业的估值中枢很难下移。

银行板块(相关产品:天弘中证银行指数A/C)

截至上周五(04月03日)中证银行涨幅-1.52%,当前银行股目前估值处于历史极低水平,且较为扎实,从绝对收益的角度值得配置。二季度,降低负债端成本相关政策或有所落地,下半年会逐渐看到疫情或让利政策对银行的经营影响有限,银行股估值会逐渐得到修复。从资产质量的角度,目前银行对不良计提较为严格,19年已公布年报的15家银行数据来看,逾期/不良总体降至107%,平均降至118%,均为13年以来的最低水平。银行板块未来对经济下行的承受能力较高,不良率提升、资产质量恶化的压力较小,建议重点关注。

非银板块(相关产品:天弘中证证券保险指数A/C、天弘中证全指证券公司指数A/C)

截至上周五(04月03日)中证证保指数涨幅-1.59%。

证券:非银一季度经营情况较好,受益于资本市场改革和市场流动性充裕,中长期持续看好,可逢低加配。引用海通证券策略团队观点,在金融供给侧改革深入推进背景下,未来券商将助力新兴产业发展,我国直接融资占比将提升,这将助力券商业绩改善。

保险:短期看,疫情影响保险代理人线下展业,1季度的新单销售受到影响,但受事件影响,社会焦虑感加速提升,4月中下旬保单销售有望开始恢复,保险公司也将采取比较积极的措施推动业务增长。长期来看,人身险行业处于黄金赛道,仍有至少10年的“黄金发展期”,来源于保障覆盖面的持续扩大与保障额度的持续提升。

红利低波(相关产偏:天弘红利低波100指数A/C)

截至上周五(04月03日)红利低波100指数涨幅-0.87%,估值(PE TTM)7倍,比历史99%的时候都要便宜。红利低波100指数打包投资中国高分红、低波动的股票,其重点布局银行、制造业、化工、消费等领域,追求分红带来的固定收益,通过低波动的筛选手段控住股价风险,牢牢把握分红带来的确定性收益。在当前背景下,红利低波属于相对稳健、估值不高且分红收益率较高的指数。其防御性特征在高波动且牛短熊长的A股市场表现尤为明显。

食品饮料板块(相关产品:天弘中证食品饮料指数A/C)

截至上周五(04月03日)中证食品饮料涨幅2.81%,表现亮眼,一季报重点公司有双位数的增长,且Q2也不会差,但是食品的估值不便宜,基本都是30x以上,建议回调可以买入或者持有长期逻辑硬的公司,后续建议持续关注业绩披露情况。中长期来看,引用招商证券观点,中国正处于长期消费转型和升级时期,内需依然有巨大的提升空间,且随着大数据、云计算、物联网等新兴技术走进传统行业,未来向上可期。此外,复工复产背景下各地继续出台如消费券等消费刺激政策,消费复苏确定性较高。

医药板块(相关产品:天弘中证医药100指数A/C)

截至上周五(04月03日)中证医药指数涨幅0.85%,在波动市场中体现了很好的防御性,目前行业处在反弹周期中。一方面,国内公共卫生事件已经有了比较好的控制,另一方面,影响外围市场的流动性、石油价格和疫情这三个重要因素,有两个已经出现转机,接下来需要持续关注海外的公共卫生事件进展。

【推荐关注】

【天弘创业板ETF联接C (F001593)】→ 查看详情

【天弘中证食品饮料指数C(001632)】→ 查看详情

【风险提示】

历史收益不代表未来业绩表现,指数基金存在跟踪误差。定投不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。文中观点仅供参考,不构成投资建议。购买前请阅读《基金合同》、《招募说明书》等法律文件。市场有风险,投资需谨慎。