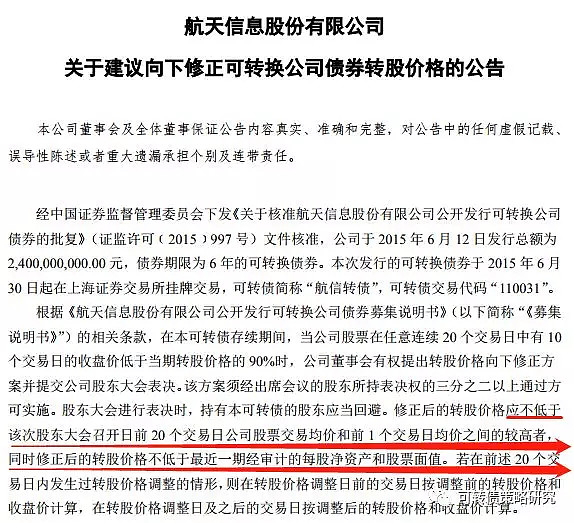

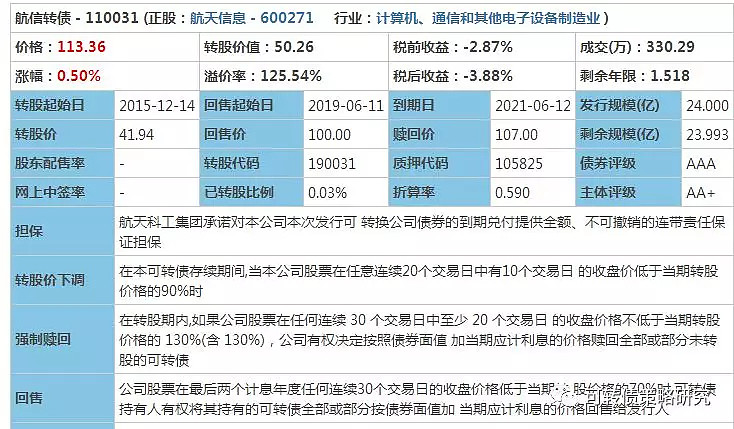

$航信转债(SH110031)$今天收盘航信转债发布公告要下修转股价,之前没有关注过这个转债,今天看到公告后仔细看了一眼,一看不知道,看了吓一跳,这货简直是妖孽一般的存在,目前转债交易价格是113.36元,溢价率125.54%,没错就是这么高的溢价率,往常我们看到这么高的溢价率的基本都是90元附近半死不活的那种,做梦都难以想象一个高溢价转债能跑到110元以上。

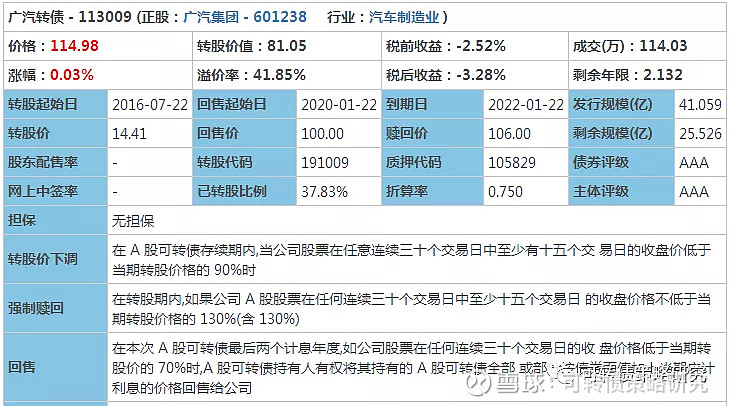

有人说航信是AAA级转债,但是我们把AAA级转债全部翻开一看,航信转债依然是妖孽版的存在,AAA转债里,110元以上的转债,比航信溢价率低的有114元的广汽$广汽转债(SH113009)$,溢价率41%。115的长证,$长证转债(SZ127005)$溢价率35%。119元的国君,溢价率32%。长证和国君是券商股,强周期,波大,我们能理解,而且溢价率也就是30%。比航信转债溢价率的零头25能高那么一些。。。好吧,我看不懂了。难道是梁静茹给了他勇气,让航信能维持这么高的溢价和交易价格????

为了明白原因,我继续探究。对了,航信今年还有过一次回售,回售价格大家都懂,面值附近。如果你是转债持有人,交易价格这么高,亏钱回售肯定不愿意啊。。所以当时“航信转债”以100.23元人民币/张(含当期利息)的价格回售了2750张、,回售金额275,632.50元。我很想知道是哪些的慈善家参与了回售。。真希望能把多余的钱也分我一点。。。

热心的网友CL给我提供了一个图,如下,看到持有人结构,我好像顿悟了什么。读者朋友们不知道有没有顿悟。

好吧,不管怎么说,虽然上次回售做做样子,不过感觉这次是想认真解决转债问题了,毕竟只有一年半的时间了。目前航信正股市净率3.53倍,也不低。下修空间很足。

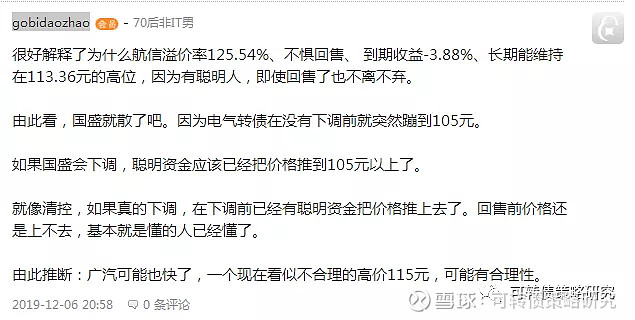

我按照公告一根一根K线数了,如果能下修到底的话,不超过22元,那么目前这么高的溢价率也就符合常识了。市场的正确性往往掌握在关键的持有人手里。。不过目前这么高的转债价位,好像也没什么看头。。或者说下修因素已经全面甚至过度price in了。。如果下周一转债高开,我也没胆量进去,高度下修预期的125%的高价转债已经够让我难以理解的了。如果转债价格再上涨、溢价率继续维持很高,就真超出个人智商能够理解的范围了。。。我觉得自己宁愿去广汽转债博弈行业拐点和下修预期,都不会进入这个无法理解的航信中去。。截屏集思录网友gobidaozhao的观点。部分认同他的观点,但是我觉得广汽更多博弈的是汽车行业拐点的左侧布局,毕竟这轮汽车行业的调整,国产SUV是最大的损失者,日系车驻扎的广汽体系反而销量很好。。

继续回到标题。航信转债的研究让我对各评级下的转债价格和溢价率兴趣很浓。就把集思录里5类评级的转债截图如下。首先,向我们走来的是AAA方阵,他们评级很高,溢价很高(高富帅航信转债超过125%的溢价率独领风骚),价格最高的光大转债目前还是119元,最低的核建转债也有103元,多年来投资者在他们身上没有赚到多少钱,也没有亏到多少钱,他们真优秀。。

下面,向我们走来的是AA+方阵,他们中有活蹦乱跳的蓝思转债、机构喜爱的玲珑、圆通。。。等众多重仓转债,也有苦苦挣扎、跌破面值的海澜、吉视两个难兄难弟。他们是转债基金增强收益的主力军,是热衷基本面投资的好标的。。

下面,向我们走来的是AA方阵,由于数量众多,我已经没法截屏。。。这里既有我们大赚特赚的特发、天康、安图等大量优秀熟悉的面孔,也有市场垫底,所有人盼着到80元抄底,但重回90元的亚药。。

下面,向我们走来的是AA-方阵,这里除了搬砖利器东音转债(前面讨论过,因为医药概念注入而大红大紫),大部分价格都比较温顺,里面甚至还有前班级倒数第一的众兴。。

下面,向我们走来的是A+方阵,他们虽然人数较少,但是同样有表现不俗的选手。看!晶瑞、圣达、蓝晓、中宠在向大家招手,只要有题材,我们也不失优秀!末端的久其也在喊话:下次软件爆发、区块链涨停,我灰太狼还会回来的!!

更多内容欢迎关注微信公号:可转债策略研究